Типовые нормы выдачи сиз работнику

Содержание:

- Финансирование ФСС расходов на спецодежду

- На каких условиях средства индивидуальной защиты выдаются работникам?

- Организация ухода за СИЗ на предприятии

- Как возместить затраты

- Контроль качества СИЗ

- Спецодежда: правила выдачи комплектов

- Чем руководствуется работодатель при выдаче работникам СИЗ?

- Вопрос аудитору

- Что такое СИЗ

- Где закрепить порядок выдачи спецодежды

- Обеспечение средствами индивидуальной защиты: установленный порядок

- Типовые нормы выдачи СИЗ

- Срок службы спецодежды – нормы

- Выдаем и учитываем СИЗ

- Схема ведения журнала учета выдачи СИЗ

Финансирование ФСС расходов на спецодежду

Какие документы потребуются

Расширен список документов, которые нужно представлять в Соцстрах. Вместе с заявкой на финансирование приобретения для работников-«вредников» специальной одежды, спецобуви и других средств индивидуальной защиты (СИЗ).

Помимо перечня приобретаемых средств индивидуальной защиты и копий сертификатов соответствия на них. Работодателю нужно будет представить еще и копию заключения Минпромторга о том. Что спецодежда и прочие СИЗ произведены на территории РФ.

По действующим с 01.01.2017 года правилам, расходы на покупку спецодежды, спецобуви и СИЗ импортного производства за счет взносов «на травматизм» больше не финансируются.

На каких условиях средства индивидуальной защиты выдаются работникам?

Сотрудникам, которые работают во вредных или опасных условиях, при особой температуре или в условиях загрязнения, СИЗ выдаются работодателем бесплатно (ст. 221 ТК РФ, п. 4 Приложения).

СИЗ, а также смывающие и обезвреживающие вещества предоставляются сотрудникам:

- в соответствии с типовыми нормами выдачи СИЗ и соответствующего типа веществ;

- на основании итогов спецоценки условий труда.

На рассмотрении в Государственной думе находится законопроект № 1070354-7 «О внесении изменений в Трудовой кодекс Российской Федерации в части совершенствования механизмов предупреждения производственного травматизма и профессиональной заболеваемости».

Согласно данному законопроекту Типовые нормы и правила обеспечения работников СИЗ будут устанавливаться Минтрудом РФ.

Фирма, учитывая позицию профсоюза, вправе установить свои нормы бесплатного предоставления СИЗ, которые предполагают более качественное оснащение работников СИЗ, чем это предусмотрено типовыми стандартами. Данные внутрикорпоративные нормы должны фиксироваться в локальных правовых актах компании (п. 6 Приложения).

Фирма, также с учетом позиции профсоюза, может обеспечивать выдачу СИЗ, альтернативных тем, что предусмотрены типовыми нормами, при условии, что данные СИЗ обеспечат равноценную защиту работников от воздействия опасных и вредных факторов.

Законопроект № 1070354-7 вносит поправки в ст. 221 ТК РФ в части выработки норм бесплатной выдачи СИЗ на основании Типовых норм с учетом результатов оценки специальных условий труда и профессиональных рисков, мнения профсоюза или иного (при наличии) выборного органа, уполномоченного представлять интересы работников.

Условия, предусмотренные приказом Минздравсоцразвития от 01.06.2009 № 290н, теперь будут закреплены в Кодексе.

Работникам могут выдаваться только те СИЗ, которые имеют сертификат либо декларацию соответствия, удостоверяющие факт, что СИЗ удовлетворяют критериям безопасности. Если средства защиты принадлежат к категории дерматологических, то их использование возможно только при наличии заключения санэпидемиологических служб либо свидетельства, подтверждающего государственную регистрацию СИЗ соответствующего типа (п. 8 Приложения).

Работодатель не вправе покупать или арендовать СИЗ, которые не имеют действующего сертификата либо декларации соответствия.

Средства защиты, выданные работнику, должны быть возвращены им организации при увольнении либо переводе на другую должность, на которой использование СИЗ необязательно. Кроме того, если истекает срок использования СИЗ, они должны быть возвращены работодателю для списания.

Организация ухода за СИЗ на предприятии

Согласно требованиям нормативной документации в любой организационной структуре необходимо обеспечивать уход за СИЗ, то есть:

- организовывать пункты стирки (штат сотрудников, занимающихся стиркой данных изделий или договор с прачечными): как минимум, раз в неделю спецодежда должна быть постирана и поглажена;

- необходимо организовывать пункты ремонта СИЗ и спецодежды;

- установить контроль за выполнением вышеуказанных мероприятий. Рекомендуется возложить ответственность на одного из сотрудников распорядительным документом.

Только при правильной организации можно добиться результата в соответствии с требованиями норм и правил по ОТ.

Как возместить затраты

Работодатель возмещает затраты на приобретение СИЗ за счет отчислений в ФСС.

Сумма возмещения — до 20% от понесенных в предшествующем году затрат за минусом издержек, понесенных на выплату компенсаций пострадавшим. Максимально возможная к возмещению сумма — 50% от размера взносов минувшего года. К предоставлению на компенсацию допустима как закупка СИЗ, так и приобретение в аренду. Основное требование для получения компенсации — приобретение предметов российского производителя на территории нашей страны.

Для обращения в ФСС следует оформить:

- заявку;

- полный перечень купленных средств;

- копии сертификатов соответствия;

- копию документа, подтверждающего выпуск приобретаемой продукции на территории РФ.

ВАЖНО!

Если, увольняясь, сотрудник не возвращает спецодежду с неистекшим сроком годности, которую следовало сдать, работодатель требует возместить стоимость с учетом ее износа (ст. 238, , , ,392 ТК РФ).

Затраты работодателя на покупку СИЗ учитывают при налогообложении прибыли (письма Минфина №03-03-06/1/54239 от 16.09.2016, №03-03-06/1/48743 от 19.08.2016, №03-03-06/1/59763 от 25.11.2014, №03-03-06/1/645 от 11.12.2012, №03-03-06/4/8 от 16.02.2012), включая их в материальные затраты:

- в рамках норм, установленных законодателем;

- с учетом повышенных норм, определенных локальным актом предприятия по результатам СОУТ.

Расчеты налога на прибыль зависят от периода применения и цены СИЗ:

- при периоде применения более 1 года и цене выше 40 000 рублей, спецодежду включают в состав амортизируемых основных средств, ее цена списывается на протяжении нормативного периода использования (п. 1 ст. 256 НК РФ);

- при периоде применения менее 1 года и цене ниже 40 000 рублей, цену включают в матрасходы единовременно при передаче сотруднику (пп. 3 п. 1 ст. 254 НК РФ). Затраты на СИЗ составляют не более 100 000 рублей за единицу, поэтому затраты на покупку относят к матзатратам (пп. 3 п. 1 ст. 254 НК РФ) и подлежат включению при расчете базы для обложения налогом единовременно на день предоставления спецодежды сотруднику (п. 2 ст. 272 НК РФ).

Формат ведения учета выбирает предприятие.

СИЗ не является собственностью сотрудника, соответственно, операции по их предоставлению не относятся к объектам налогообложения НДС. Начислить следует, если, увольняясь или переходя на иную должность, по которой СИЗ не положены, работник их выкупает или получает бесплатно (пп. 1 п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

СИЗ принадлежит учреждению, поэтому НДФЛ с его стоимости не удерживают. Если сотрудник, увольняясь или уходя на должность, не требующую СИЗ, не вернет их и предприятие примет решение не взыскивать цену (передаст бесплатно работнику), НДФЛ следует удержать, т.к. цена принадлежащей работнику одежды становится его натуральным доходом. Налог определяют исходя из рыночной цены и амортизации.

При принятии решения не взыскивать цену и не удерживать НДФЛ, производить списание СИЗ как изношенных.

Контроль качества СИЗ

Все СИЗ поступающие на предприятия, выдаются работникам после проверки комиссией(состав утверждается работодателем). Основной задачей комиссии является предупреждение использования на предприятии СИЗ :

- не соответствующих заявке;

- не имеющих сертификата соответствия;

- не соответствующих условиям труда;

- не соответствующих маркировке по защитным свойствам;

- не соответствующих требованиям нормативно-технической документации(ГОСТ, ТУ, ТО).

Проверка СИЗ проводится по мере поступления на склад, но не позднее чем через 10 дней со дня поступления. Для проверки на предприятии должно выделяться помещение с рабочим столом и измерительные приборы, нормативно-технической документацией, каталогами, справочниками и др. Каждая партия вновь поступивших на предприятие СИЗ должна быть подвергнута внешнему осмотру и проверке на соответствие заявленному ассортименту по моделям, размерам, ростам, расцветке, родовому признаку, назначению. Большие партии подвергаются выборочному контролю, но не менее 10 % от всего объема. Основным признаком, подтверждающим соответствие СИЗ нормам, является сертификат соответствия и соответствующий знак, маркируемый по ГОСТ 50460-92. По результатам проверки СИЗ составляется акт установленной формы. В случаях несоответствия СИЗ подлежат возврату поставщику.

Спецодежда: правила выдачи комплектов

Выдача комплектов ориентируется на характер производства.

Практикуются следующие нормативы для спецодежды:

- межотраслевые;

- отраслевые;

- климатические.

Выдача комплектов подконтрольна инженеру по охране труда. Все данные по факту выдачи заносятся в учетную карточку за личной подписью работника. Отсутствие подписи расценивается как факт невыдачи комплекта.

Общая классификация спецодежды базируется на характере защиты:

- от механического воздействия;

- от повышенных температур (требуется специальный камуфляж для теплоизоляции);

- от грязи;

- от ядовитых испарений (отдельно — комплекты для дыхательной системы и для глаз);

- индивидуальные гигиенические средства.

Инженеру по охране труда предписывается ведение журнала учетных карточек.

Чем руководствуется работодатель при выдаче работникам СИЗ?

При выдаче работникам СИЗ работодатель руководствуется в первую очередь Приказом Минздравсоцразвития России №290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты». Данный документ определяет все основные положения, связанные с порядком выдачи СИЗ.

В его названии слово “межотраслевые” фигурирует в связи с тем, что он применим абсолютно для всех сфер деятельности, где требуется выдача СИЗ. Приказ универсален для любой отрасли и является основополагающим документом, которым руководствуются специалисты при организации выдачи СИЗ. Рассмотрим его более подробно.

Согласно положениям этого документа, работодатель обязан за свой счет организовать обеспечение сотрудников СИЗ. Однако стоит отметить, что подразумевается не только их непосредственная покупка, но и аренда

То есть неважно каким образом работодатель организует обеспечение всеми необходимыми СИЗ. Главное, чтобы были соблюдены следующие правила:

- работники обеспечиваются СИЗ за счет работодателя

- все выдаваемые СИЗ должны в установленном порядке иметь сертификацию или декларирование

- выдаваемые СИЗ должны соответствовать уровню вредного воздействия, от которого они должны защищать (то есть класс их защиты не может быть ниже требуемого исходя из условий работ)

- выдача СИЗ осуществляется работодателем в соответствии с типовыми нормами бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты. Либо же на основании локальных актов, имеющих обоснование и не противоречащих законодательным нормам

- работники должны быть ознакомлены с перечнем полагающимися им СИЗ и уметь правильно их использовать

- все выдаваемые СИЗ должны использоваться в соответствии с установленным для них сроком эксплуатации и годности

При обеспечении сотрудников СИЗ работодатель должен учитывать множество параметров, главным из которых является правильный подбор СИЗ. В первую очередь это касается средств защиты органов дыхания. Нужно правильно определять тип загрязнения и подбирать средства защиты в соответствии с ним. Необходимо понимать, что одной только пыли существует несколько видов, и для каждого из них необходим свой тип фильтрующего элемента. Для точного определения вредных и опасных факторов на рабочих местах, используются результаты специальной оценки условий труда, а, также, методики оценки рисков, если она в организации проводилась.

В том числе, при подборе СИЗ нужно обращать внимание на требования к классу защиты СИЗ. Не допускается приобретать СИЗ классом ниже того, что указан в типовых нормах

Помимо этого, выдаваемые сотрудникам СИЗ должны соответствовать их размерам. В противном случае использование СИЗ “не по размеру” может привести к негативным последствиям.

Сам процесс выдачи СИЗ, согласно Приказа №290н, регулируется посредством личных карточек учета выдачи СИЗ. При этом разрешается ведение документооборота и в электронном виде, но с обязательной фиксацией в бухгалтерских документах личной подписи сотрудника, подтверждающей выдачу.

Однако порядок выдачи СИЗ включает в себя не только непосредственное обеспечение сотрудников. В это мероприятие входит также и техническое облуживание СИЗ. Для всех видов СИЗ производителем указаны рекомендации по хранению, которые работодатель обязан соблюдать. Помимо этого, в процессе работы может потребоваться чистка, стирка, ремонт, дегазация, дезактивация, обезвреживание и обеспыливание, которое также должно производиться в строгом соответствии с техническим регламентом. Некоторые СИЗ, такие как, например, монтажные пояса, требуют периодической проверки и ведения техпаспорта, подтверждающего прохождение таких проверок и возможность дальнейшего использования.

Вопрос аудитору

В связи с введением в действие с 1 января 2021 года ФСБУ 5/2019 спецодежда (спецоснастка) со сроком эксплуатации более 12 месяцев больше не признается запасами. Поскольку её стоимость меньше стоимостного лимита, установленного организацией для учёта основных средств в соответствии с ПБУ 6/01, она также не может учитываться в составе основных средств. Как учитывать такую спецодежду (спецоснастку) в 2021 году в бухгалтерском и налоговом учёте? Организация применяет общую систему налогообложения.

Если организация решила не применять ФСБУ 6/2020 «Основные средства» в 2021 году (стандарт обязателен к применению с 2022 года, но по решению организации может применяться и раньше), она столкнётся с противоречиями между ФСБУ 5/2019 «Запасы» и ПБУ 6/01 «Учёт основных средств» в части активов со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учёта таких активов в составе МПЗ. В частности, под такие активы подпадает спецодежда (спецоснастка) со сроком использования больше 12 месяцев. По ПБУ 6/01 такие активы могут учитываться в составе МПЗ (п. 5 ПБУ 6/01), по ФСБУ 5/2019 такие активы запасами не признаются (п. 3 ФСБУ 5/2019). Специальных переходных положений законодательством не предусмотрено.

Поступить можно следующим образом.

В случае если по конкретному вопросу ведения бухгалтерского учёта в федеральных стандартах бухгалтерского учёта не установлены способы ведения бухгалтерского учёта, то в соответствии с п. 7.1 ПБУ 1/2008 «Учётная политика организации» организация разрабатывает соответствующий способ на основании требований, установленных законодательством РФ о бухгалтерском учёте, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях п. 5 и п. 6 ПБУ 1/2008, использует последовательно следующие документы:

- международные стандарты финансовой отчётности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учёта по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учёта.

Исходя их этого, считаем, что в данном случае можно воспользоваться рекомендацией Фонда «НРБУ «БМЦ» Р-100/2019-КпР «Реализация требования рациональности» (принята 29.05.2019). Вместо применения стоимостного лимита, предусмотренного последним абзацем пункта 5 ПБУ 6/01 для отдельных объектов основных средств, организация может выделить группы основных средств, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры её активов. Такое решение необходимо верифицировать не реже чем раз в год. В случае такого решения затраты на приобретение, создание, улучшение основных средств, относящихся к выделенным несущественным группам, вне зависимости от стоимости отдельных объектов списываются в расходы от обычной деятельности в тот момент, когда они были понесены. Основные средства, относящиеся к существенным группам, независимо от стоимости отдельных объектов учитываются в общем порядке учёта основных средств.

Другими словами, можно выделить спецодежду сроком использования более 12 месяцев как несущественную группу ОС и списывать её стоимость в расходы в момент приобретения без отнесения на счета 10 или 01 (Дебет 20,26,44 Кредит 60). При этом необходимо организовать забалансовый учёт такой спецодежды.

Другой вариант (если не использовать понятие существенных / несущественных групп активов по рекомендации БМЦ Р-100/2019-КпР) – учитывать такую спецодежду в составе основных средств, поскольку отражение малоценных активов со сроком использования более 12 месяцев (согласно абз. 4 п. 5 ПБУ 6/01) в составе МПЗ это право, а не обязанность организации (используется формулировка «могут», а не «обязаны»). Такое решение также необходимо закрепить в учётной политике.

Все вышесказанное относится не только к спецодежде (спецоснастке), но и к другим активам со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учёта таких активов в составе МПЗ.

Все принятые организацией решения по учёту таких активов должны быть отражены в учётной политике организации.

В налоговом учёте в отношении спецодежды (спецоснастки) ничего не изменилось. В целях исчисления налога на прибыль можно списать её стоимость в расходы единовременно при передаче в эксплуатацию (не путать с моментом приобретения, в момент приобретения признать расходы нельзя) или списывать частями в течение срока использования (пп. 3 п. 1 ст. 254 НК РФ). Порядок списания закрепляется в учётной политике по налоговому учёту.

Что такое СИЗ

СИЗ — это средства защиты, предназначенные для выполнения работ на вредных производствах:

СИЗ — это средства защиты, предназначенные для выполнения работ на вредных производствах:

- при повышенной загазованности воздуха рабочей зоны или атмосферы. Сюда можно отнести работу с химическими веществами;

- если на рабочем месте в воздухе присутствует много пыли;

- при повышении шумовой нагрузки на органы слуха;

- при проведении работы с опасными веществами, контактирующими с кожными покровами;

- для защиты от падения при работе на высоте;

- специальная одежда или обувь;

- для защиты головы от удара.

Иными словами, СИЗ необходимы для защиты работающих от возможных опасностей на рабочем месте.

Где закрепить порядок выдачи спецодежды

Это закрепляется в локальных документах. Например, в коллективном или трудовом договоре или Правилах трудового распорядка. При этом нужно утвердить следующие данные:

- перечень должностей, связанных с вредными и (или) опасными условиями труда (производственные факторы, которые могут привести к травме или увечью сотрудника), с загрязнением;

- нормы выдачи спецодежды по каждой должности;

- срок носки, по истечении которого сотруднику должен быть выдан новый комплект спецодежды.

Пункт 6 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 № 290н, а также часть 4 статьи 189 и абзац 9 части 2 статьи 41 Трудового кодекса РФ.

Как определить в целях бухучета срок носки спецодежды, если норма выдачи установлена «до износа»

Срок носки спецодежды можно установить любой с учетом режима ее эксплуатации. А если типовыми нормами предусмотрен максимум – то в его пределах.

Норма «до износа» означает, что средство индивидуальной защиты можно носить до тех пор, пока оно не придет в негодность. А для равномерного списания СИЗ в бухучете необходимо установить конкретный срок использования. Например, на основании результатов специальной оценки условий труда, а также с учетом условий и особенностей выполняемых работ.

При этом типовыми нормами может быть установлен максимальный срок носки. К примеру, для защитных очков срок носки не может быть более одного года (Типовые нормы, утвержденные приказом Минздравсоцразвития России от 22 июня 2009 № 357н). Соответственно, срок полезного использования таких очков для целей бухучета не может быть больше года.

Обеспечение средствами индивидуальной защиты: установленный порядок

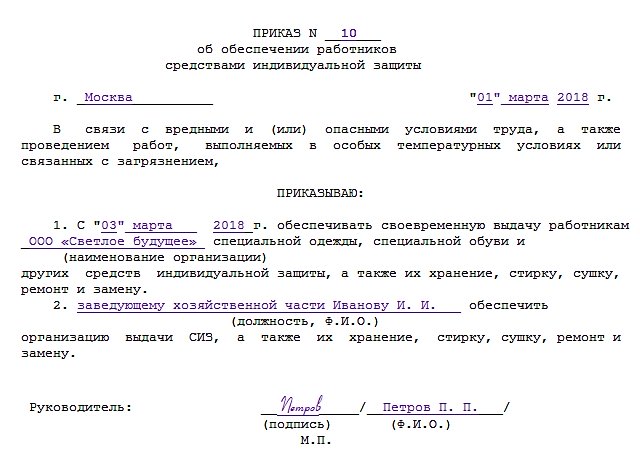

Специальными костюмами и другими устройствами обеспечиваются те сотрудники, которые работают в опасных и вредных условиях. С целью закрепления обязанностей нанимателя по выдаче спецсредств на предприятии может быть разработано Положение об обеспечении работников средствами индивидуальной защиты. В этом документе должны быть оговорены все основные моменты, связанные с закупкой и выдачей материалов. На его основании затем издается приказ об обеспечении работников средствами индивидуальной защиты, в котором назначается лицо, ответственное за выдачу, хранение и уход за ними.

Факт выдачи СИЗ фиксируется в карточках учета на каждого работника под подпись.

Вести их можно как в бумажном, так и в электронном виде. Электронный документ заверяется ссылкой на бухгалтерский документ, подтверждающий факт передачи СИЗ, в котором содержится подпись сотрудника.

Типовые нормы выдачи СИЗ

| Для всех | |

| Приказ Минтруда России от 09.12.2014 № 997н | |

| Постановление Минтруда РФ от 31.12.1997 № 70 (ред. от 17.12.2001) | |

| Приказ Минздравсоцразвития России от 20.04.2006 № 297 (ред. от 12.02.2014) | |

| Авиационная промышленность | |

| Приказ Минтруда России от 19.06.2017 № 507н | |

| Государственный природный заповедник | |

| Приказ Минэкологии РФ от 20.04.1992 | |

| Приказ Минобрнауки России от 10.11.2018 № 61н | |

| Нефтегазовая промышленность | |

| Приказ Минздравсоцразвития России от 09.12.2009 № 970н | |

| Приказ Минтруда России от 22.12.2015 № 1110н | |

| Постановление Минтруда РФ от 07.04.2004 № 43 | |

| Угольная и сланцевая промышленность | |

| Приказ Минтруда России от 02.08.2013 № 341н | |

| Добыча и переработка урановых руд | |

| Приказ Минздравсоцразвития России от 24.12.2009 № 1028н | |

| Калийная промышленность | |

| Приказ Минздравсоцразвития РФ от 22.12.2005 № 799 | |

| Геологические, землеустроительные работы и картографическое производство | |

| Приказ Минтруда России от 28.12.2017 № 883н | |

| Cтройматериалы, стекольная и фарфоро-фаянсовая промышленность | |

| Приказ Минтруда России от 27.12.2017 № 882н | |

| Металлургическая и сталелитейная промышленность | |

| Приказ Минтруда России от 01.11.2013 № 652н | |

| Приказ Минздравсоцразвития России от 06.07.2005 № 442 | |

| Машиностроительные и металлообрабатывающие производства | |

| Приказ Минздравсоцразвития России от 14.12.2010 № 1104н | |

| Здравоохранение | |

| Приказ Минздрава СССР от 29.01.1988 № 65 | |

| Постановление Минтруда России от 29.12.1997 № 68 (ред. от 05.05.2012) | |

| Приказ Минздравсоцразвития РФ от 18.11.2004 № 201 | |

| Пищевая, мясная и молочная промышленность | |

| Приказ Минздравсоцразвития России от 31.12.2010 № 1247н | |

| Элеваторная, мукомольно-крупяная и комбикормовая промышленность | |

| Приказ Минтруда России от 22.12.2017 № 863н | |

| Сельское и водное хозяйство | |

| Приказ Минздравсоцразвития России от 12.08.2008 № 416н | |

| Связь | |

| Приказ Минздравсоцразвития России от 18.06.2010 № 454н | |

| Строительство | |

| Приказ Минздравсоцразвития РФ от 16.07.2007 № 477 | |

| Приказ Минздравсоцразвития РФ от 07.12.2010 № 1077н | |

| Судостроение и судоремонт | |

| Приказ Минтруда России от 03.11.2015 № 844н | |

| Транспорт | |

| Приказ Минздравсоцразвития России от 22.10.2008 № 582н | |

| Приказ Минздравсоцразвития России от 22.06.2009 № 357н | |

| Приказ Минздравсоцразвития РФ от 07.12.2010 № 1078н | |

| Целлюлозно-бумажное, лесохимическое и деревообрабатывающее производства | |

| Приказ Минтруда России от 17.11.2016 № 665н | |

| Химия | |

| Приказ Минздравсоцразвития России от 11.08.2011 № 906н (извлечение) | |

| Энергетика | |

| Приказ Минздравсоцразвития России от 25.04.2011 № 340н | |

| Легкая промышленность | |

| Приказ Минтруда России от 10.12.2018 № 778н | |

| Воинские части, следственные органы, МЧС и прочая безопасность | |

| Постановление Минтруда РФ от 22.07.1999 № 25 | |

| Постановление Минтруда РФ от 12.10.2001 № 73 | |

| Приказ Минздравсоцразвития России от 13.08.2009 № 587н | |

| Приказ Минздравсоцразвития РФ от 01.09.2010 № 777н | |

| Приказ Министра обороны РФ от 06.07.2012 № 1755 | |

| Постановление Минтруда России от 08.12.1997 № 61 | |

| Постановление Минтруда России от 16.12.1997 № 63 | |

| Постановление Минтруда России от 25.12.1997 № 66 | |

| Постановление Минтруда России от 29.12.1997 № 68 |

Срок службы спецодежды – нормы

- Переходите по первой ссылке на сайт «Консультант +», затем ищите отрасль, которая соответствует нужной профессии.

- Если искомая профессия не попадает ни в какую отрасль, то переходите по второй ссылке, чтобы найти нормы в списке сквозных профессий.

- Для тех, у кого есть проблемы с доступом на сайт «Консультант +», ниже размещаем альтернативные ссылки по типовым нормам выдачи СИЗ, которые актуальны на 2020 год.

Некоторые нормы выдачи СИЗ типовые нормы для одной и той же профессии или отрасли могут различаться, либо же дублироваться в разных приказах. Связано это с тем, что не все устаревшие фактически документы отменены официально. В связи с этим, необходимо ссылаться на более поздние редакции и установленные в них нормы.

Следующим важным моментом является использование материалов специальной оценки условий труда (СОУТ).

Срок годности спецодежды по законодательству зависит от специфики деятельности, климата и выполняемых работ. Нормы по срокам использования спецодежды на 2018 год прописаны в соответствующем приказе Минфина № 997н. Там же указано, как и с какого момента начинает исчисляться длительность службы СО, когда ее нужно менять, какие правила действуют для разных предприятий, как определить износ одежды и срок службы СИЗ (средств индивидуальной защиты).

Итак, согласно приказу Минфина, время использования «спецовки» начинает отчет с момента, как рабочий поставил свою роспись в журнале о получении СО. Данное правило касается стандартной формы. В учет зимнему комплекту, который, зачастую, используется 4-5 месяцев в году, в зависимости от региона, входит время, которое СО лежит на складе.

На элементы экипировки может устанавливается любое время носки, главное, чтобы оно не превышало нормы по максимальной эксплуатации изделия ГОСТами или производителем изделия.

Например, полезный срок эксплуатации защитных очков, как пару месяцев, так и 20 лет. Поэтому в целях бухучета можно установить систематическое списание каждый год, сославшись на условия выполняемых работ.

Нет. Когда сотрудник увольняется, одежда сдается на склад. Инвентарная комиссия оценивает СО на предмет дальнейшей пригодности. Если комплект соответствует нормам и временным рамкам, одежда сдается в химчистку и выдается другому работнику. Это касается не только летнего и зимнего комплекта одежды. Точно так же оцениваются средства индивидуальной защиты. Единственное, что утилизируется независимо от срока эксплуатации — это обувь. Она не может быть сдана в химчистку, значит не может в дальнейшем соответствовать санитарным нормам.

Срок эксплуатации зимнего комплекта зависит от климатического пояса, к которому относится регион. То есть единых норм не предусматривается и ответственному за сроки службы рабочей одежды должен знать свой климатический пояс, чтобы вовремя списывать СО.

Климатические пояса были установлены на основании данных о среднегодовых температурах и средней скорости ветра. По данному принципу территория РФ разделена на 4 пояса, свой пояс руководитель может узнать в том же приказе Минтруда под № 63. Для каждого пояса предусмотрен свой класс защиты, которую должна обеспечивать одежда. 1 класс относится к самым теплым регионам, 4-й к самым суровым.

Фиксированных сроков службы для каждого вида деятельности не предусмотрено. Закон говорит, что срок службы летней одежды составляет 1 год, но комиссия должна дополнительно рассматривать вопрос о возможном продлении срока, если для этого есть основания.

Обувь на летний период выдается не на каждом производстве. Для каждой отрасли срок будет разным, в зависимости от условий и специализации работника. Но, согласно нормам, обувь не может носится дольше трех лет.

В зависимости от типа производства, к линейному персоналу относят разные группы работников, не только тех, кто работает на производстве. Сюда также относят работников общепита, медицинских организаций, кассиров, продавцов и пр.

Нормы соответствия спецодежды у них примерно одинаковые. Обычно это ХБ-халат или костюм из куртки и брюк.

Дополнительная информация! В зимнее время линейным работникам, которые выполняют должностные обязанности на улице, положена выдача валенок, зимней куртки или ватника.

Средних срок эксплуатации спецовки линейного персонала ограничен 24 месяцами. В некоторых случаях этот срок может составлять 18 месяцев. Если производитель срок годности не указал, утилизируют одежду по истечению 24 месяцев.

Выдаем и учитываем СИЗ

СИЗ, выдаваемые работникам, должны соответствовать их полу, росту, размерам, а также характеру и условиям выполняемой работы.

Работодатель обязан организовать надлежащий учет и контроль за выдачей работникам СИЗ в установленные сроки.

К сведению

Сроки пользования СИЗ исчисляются со дня фактической выдачи их работникам.

Выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи СИЗ.

Работодатель вправе вести учет выдачи работникам СИЗ с применением программных средств. Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ.

В электронной форме личной карточки учета выдачи СИЗ вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника.

Схема ведения журнала учета выдачи СИЗ

Т.к. ведение журнала законодательно не закреплено, устанавливаем свои правила:

- Чтобы не делать дополнительных распорядительных документов в бухгалтерию, журнал выдачи СИЗ делаем по форме № МБ-7 — он послужит основанием для бухгалтерских проводок по СИЗ.

- Вместе с журналом ведем электронные карточки учета выдачи СИЗ на каждого работника , в каждой карточке выдачи будет ссылка на журнал МБ-7.

1. Журнал выдачи СИЗ и бухучет:

Помимо того, что работодатель должен вести учет выдачи СИЗ сотрудникам, ему необходимо помнить, что любые СИЗ являются товарно-материальными ценностями, поэтому подлежат бухгалтерскому учету. Для их приобретения используются средства организации, а при потере своих защитных свойств, они должны быть списаны с баланса предприятия.

На деле это означает, что помимо документов по охране труда, связанных с выдачей СИЗ, работник должен ставить свою подпись и в бухгалтерских документах. Нужно это для того, чтобы бухгалтерия могла вести учет товарно-материальных ценностей и имела для этого документально подтвержденные основания.

Именно тут и приходит на помощь журнал учета выдачи СИЗ. Ранее мы упоминали, что он не имеет какой-либо установленной формы, соответственно, ничто не мешает вести его в форме бухгалтерского документа. Так как СИЗ являются товарно-материальными ценностями, для их учета используется бухгалтерский документ, имеющий название “Ведомость учета спецодежды, спецобуви и предохранительных приспособлений” (Типовая межотраслевая форма № МБ-7). В данном документе при получении СИЗ сотрудник ставит свою личную подпись, а бухгалтерия в дальнейшем использует его для контроля экономической составляющей выдачи СИЗ и составления отчетности (в том числе списания СИЗ с баланса предприятия).

2. Журнал выдачи СИЗ и карточка работника:

Для учета выдачи средств индивидуальной защиты, вместе с журналом работодатель должен вести карточки учета выдачи СИЗ на каждого работника в бумажном или электронном виде.

Если они будут вестись в бумажном виде, то требуется личная подпись сотрудника в получении СИЗ. Если в электронном виде — то вместо личной подписи работника требуется указать номер и дату бухгалтерского документа, на основании которого выданы СИЗ.

Т.к. в качестве бухгалтерского документа у нас выступает журнал учета выдачи СИЗ по форме МБ-7, то номер этого журнала выдачи средств индивидуальной защиты как раз и вписываем в карточку работника.

Пункт 13 Приказа Минздравсоцразвития России № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты» :

«Работодатель вправе вести учет выдачи работникам СИЗ в карточках учета с применением программных средств. Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме личной карточки учета выдачи СИЗ вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника».

Как пользоваться журналом выдачи СИЗ?

Для ответа на данный вопрос, вам необходимо проанализировать специфику работы вашей организации. В одном случае достаточно будет единственного общего журнала, а где-то удобнее завести такой журнал для каждого объекта или подразделения, где работают сотрудники.

Главным условием является возможность вами быстрого поиска подписи сотрудника. Теперь, в случае запроса данного документа трудовой инспекцией, Вы распечатываете электронную версию личной карточки учета выдачи СИЗ (с фиксацией всех необходимых данных), а вместо подписи сотрудника указываете номер журнала выдачи СИЗ (номер ведомости по форме МБ-7), а, также порядковый номер сотрудника. Именно эти данные позволят идентифицировать работника.

Отдельного внимания заслуживает пункт о праве работодателя организовать выдачу СИЗ и их сменных элементов простой конструкции, не требующих проведения дополнительного инструктажа, посредством автоматизированных систем выдачи (вендингового оборудования). При этом требуется персонификация работника и автоматическое заполнение данных о выданных СИЗ в электронную форму карточки учета выдачи СИЗ. На данный момент такой вариант успешно практикуется на производствах, где в процессе работы требуются одноразовые СИЗ (шапочки, беруши, перчатки и т.д.). Однако он требует больших затрат на автоматизацию и цифровизацию данного процесса, поэтому не очень распространен у нас в стране.