Товарный отчет «торг-29» со скидками и сворачиванием по дням для ут 11.3-11.4

Содержание:

- 1с товарный отчет торг 29 новая редакция. Порядок и правила оформления товарного отчета. Перемещение товаров на розничный склад

- Универсальный мульти-отчет

- Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

- Последние материалы

- Как заполняется товарный отчет?

- Анализ ключей аналитики РАУЗ (УПП 1.3)

- Что обязательно должно быть указано в товарном чеке

- Учет цен на товары

- Журналы и бланки

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- 2.7. Учет возврата товаров от покупателей

- Зачем вести учет в магазине

- Учет возврата товара

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

- Книги

- Применение и назначение

- Отчет по отпускам для табеля

- Текст документа:

- Порядок оформления

- Правила составления

1с товарный отчет торг 29 новая редакция. Порядок и правила оформления товарного отчета. Перемещение товаров на розничный склад

Отправить эту статью на мою почту

В этой статье мы расскажем, что такое Товарный отчет, как он создается и как получить Товарный отчет в 1С:Розница 8.3

Любое движение ТМЦ принадлежащих организации должно выполняться на основании соответствующих первичных документов.

А так же сотруднику, отвечающему за имущество предприятия, вменяется в обязанности ведения учета этих самых первичных документов. Информация о них заносится в отдельный отчет.

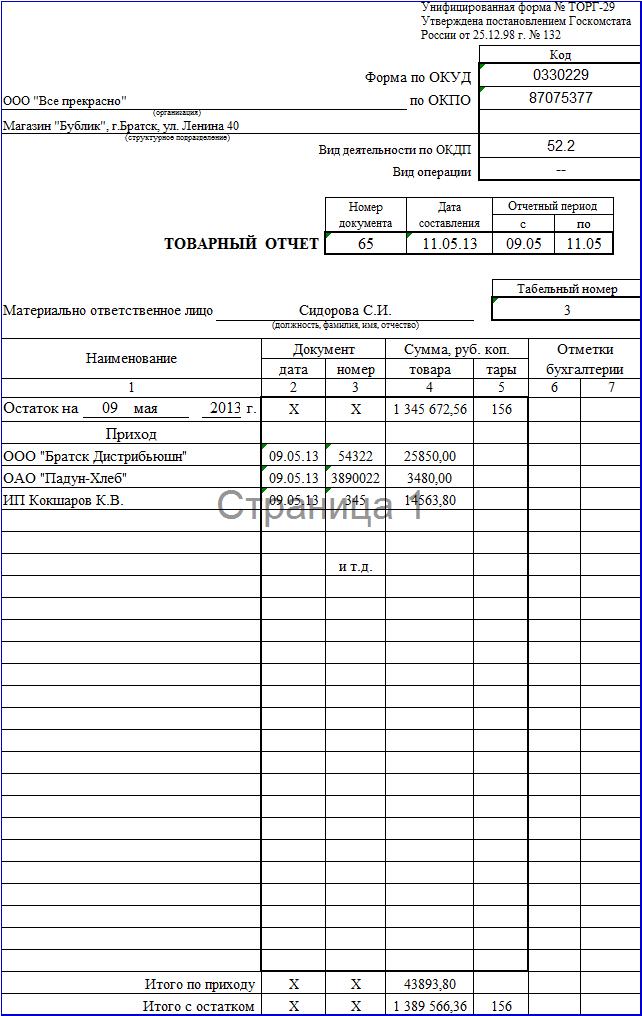

Государственным комитетом РФ по статистике 25 декабря 1998 г. была утверждена унифицированная форма такого отчета – Товарный отчет ТОРГ-29

Исходя из этого, следует, что Товарный отчет по форме ТОРГ-29 – это унифицированная форма отчета, используемая лицом, ответственным за вмененные ему ценности, для осуществления учета документации прихода и расхода имущества предприятия.

Его ведение первым делом требуется в организациях, применяющих сальдовый метод учета ТМЦ.

Формирование отчета выполняется в двух экземплярах, на установленный временной интервал, который должен быть указан в учетной политике предприятия или в распоряжении руководителя. После закрытия установленного периода готовая ведомость должна быть подписана у бухгалтера и МОЛ и передана на хранение (по одному экземпляру) вместе с прилагающийся первичными документами.

Корректировки отчета допускается, в случае необходимости внести изменения данные надо вычеркнуть, внести верную информацию, дату исправления, пометку Исправлено и подписи ответственных лиц.

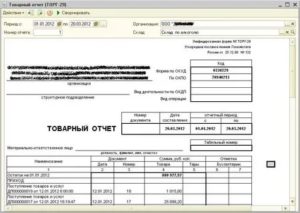

Товарный отчет в 1С:Розница 8.3 находится он в разделе Склад → Отчеты по складу.

В настройках отчета необходимо указать период, организацию (если в программе ведется учет нескольких организация, отчет формируется отдельно на каждую), магазин и склад (так же для каждого магазина и склада свой отчет).

По команде Сформировать заполняются данные на основании внесенных в программу первичных документах

Обратите внимание, каждый раз при формировании отчета в соответствии со значением, указанным в поле Номер отчета будет меняться номер отчета на следующий по порядку. Настройки товарного отчета в 1С:Розница 2.2 8.3 позволяют включить отображение сумм закупки и продажи. В шапке отчета отображаются сведения об организации, порядковый номер отчета, дату составления, период, за который он составляется

Ниже строка для указания ответственного за его составление

В шапке отчета отображаются сведения об организации, порядковый номер отчета, дату составления, период, за который он составляется. Ниже строка для указания ответственного за его составление.

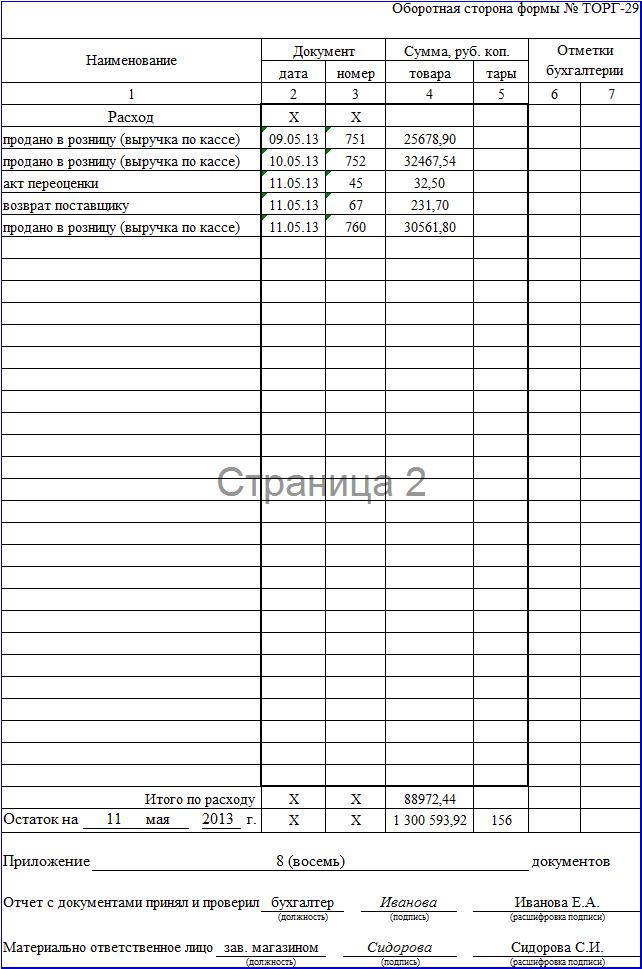

Таблица отчета разделена на два раздел: первый – документы прихода, второй – документы расхода.

В начале и в конце каждого раздела сводная информация о начальных и конечных остатках за выбранный интервал времени.

В первом столбце отображаются название первичного документа, дальше дата его регистрации в программе и присвоенный номер, сумма за товар и тару. Последний столбец используется для отметок бухгалтера.

Под таблицей выделена отдельная строка, в которую надлежит вписать информацию о прилагаемых первичных документах – количество (прописью). И в нижней части отчета представлены строки для подписи ответственных за его составление и приемку ответственных лиц.

Печать и сохранение выполняется с помощью соответствующих пиктограмм-команд панели.

На предприятиях, задействованных в торговой сфере, применяется товарный отчет по форме ТОРГ 29.

Данный бланк идеально подходит тем, кто использует сальдовый метод учета товаров.

Кто должен его составлять? Какие правила нужно учитывать при заполнении данной формы? Как часто он сдается в бухгалтерию? Здесь вы найдете ответы и подсказки на все эти вопросы.

Универсальный мульти-отчет

Изменения от 12.02.2021

Реализована возможность выбора в аналитике отчета реквизитов составных полей.

Изменения от 01.02.2021

Реализована возможность выбора документов и справочников в качестве источников данных для отчета.

Изменения от 04.11.2015

Изменен принцип указания агрегатных функций.

Вместо явного указания агрегатной функции для формул (ранее всегда использовалась сумма) выбор предоставляется пользователю.

Изменения от 23.10.2015

Реализована возможность указания формул в качестве частей других формул с проверкой цикличных ссылок.

По многочисленным просьбам снижена стоимость скачивания:)

Замечательная штука — универсальный отчет по регистрам накопления в типовых конфигурациях на обычных формах.

А можно ли сделать так, чтобы в одном отчете выводились данные не из одного регистра, а из нескольких?

И не только из регистров накопления, а еще и из регистров сведений?

С универсальным мульти-отчетом — МОЖНО!

3 стартмани

Универсальный отчет «[П]: Дебиторка & Кредиторка» [УТ, УПП, КА] Промо

Уникальные возможности Универсального отчета !

Готовое решение по постановке управленческого учета дебиторской и кредиторской задолженности:

— отсроченная и просроченная задолженность;

— платежный календарь (поставщики и покупатели);

— структура задолженности по интервалам;

— структура задолженности по срокам.

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами». Такая детализация ведения взаиморасчетов удобна далеко не всем компаниям.

Не забываем «плюсовать» и писать комментарии 🙂

5 стартмани

Последние материалы

Как открыть визу в гваделупу самостоятельно Документы для визы в гваделупу

Гваделупа – чудеснейшая страна, которая относится к Заморским Владениям Франции. Отпуск в этом месте доставит море удовольствия и приятных впечатлений. Планируя поездку, в первую очередь нужно узнать, требуется ли виза в Гваделупу россиянам в 2021 году .

Киргизия для россиян. Виза в киргизию. Это может быть

Гражданам России и ряда стран СНГ в соответствии с межправительственными соглашениями о взаимных безвизовых поездках граждан виза не требуется. Для граждан России въезд на территорию Кыргызстана возможен при наличии загранпаспорта или внутреннего паспорта.

Быстрое оформление визы в мьянму

Гражданам России и СНГ для въезда в Мьянму необходима виза. Визу можно заранее, в консульском отделе посольства Мьянмы в Москве, в дипмиссиях Мьянмы в соседних странах, онлайн на сайте Министерства Иммиграции Мьянмы. Виды визТуристическая виза либо виза д.

Оформление визы в мьянму

Карта Мьянмы. Столица — Нейпьидо. Собираясь в Бирму на отдых или по делам россиянам нужно оформлять визу. Сделать это не сложно, тем более что получить пропуск можно как в посольстве, так и через онлайн сервис, однако подойти к вопросу все же следует отве.

Как заполняется товарный отчет?

В шапке документа прописывается название организации и конкретного подразделения. В бумаге должен присутствовать номер, отчетный период, ставится дата составления. В отдельной строке прописывается ФИО и должность ответственного лица.

Форма ТОРГ-29 заполняется в табличном виде, в таблице должна быть зафиксирована каждая операция, проведенная с товарами в течение отчетного периода. В ней присутствует следующая информация:

- В графе «Наименование» прописывается остаток на отчетный период – это стоимость самого товара и упаковки.

- В графе «Документ» нужно поставить прочерк.

- Далее указываются операции с данным товаром: перемещение на склад, поставка из другой организации и т. д. В графе документов прописываются реквизиты договоров и иных документов, на основании которых была проведена операция. Также необходимо указать сумму поступления.

- По тому же принципу вписываются все расходные операции. Последняя строка формы должна содержать остаток к моменту завершения отчетного периода.

- В строке «Отметки бухгалтерии» фиксируются данные о проведенных бухгалтерских операциях.

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Что обязательно должно быть указано в товарном чеке

Прежде чем разобрать, как заполнить товарный чек, перечислим, какую информацию обязательно должен содержать этот документ. В сети можно найти множество шаблонов, но главное, что должен содержать товарный чек это:

- наименование компании-продавца или полное имя индивидуального предпринимателя;

- реквизиты компании-продавца (ИНН и ОГРН);

- данные о работнике выдавшем документ (имя и должность);

- полный перечень отпущенной продукции, с указанием количества и стоимости;

- общая сумма покупки — цифрами и прописью;

- подпись работника.

Должна ли на бумаге быть печать

Наличие печати на товарных чеках с 2016 года перестало быть обязательным. В настоящее время индивидуальные предприниматели и даже юридические лица имеют право отказаться от использования штампов и печатей в работе. Таким образом, документ считается действительным даже без печати.

Могут ли на чеке быть посторонние отметки

Многих покупателей волнует вопрос, может ли на такой бумаге содержаться какая-либо посторонняя информация. Например, очень часто встречается реклама типографии, отпечатавшей шаблон документа. Ничего запретного в этом нет, наличие на бланке дополнительной информации не противоречит закону. Главное — она не должна мешать прочтению основных данных.

Наличие на бланке дополнительной информации не противоречит закону.

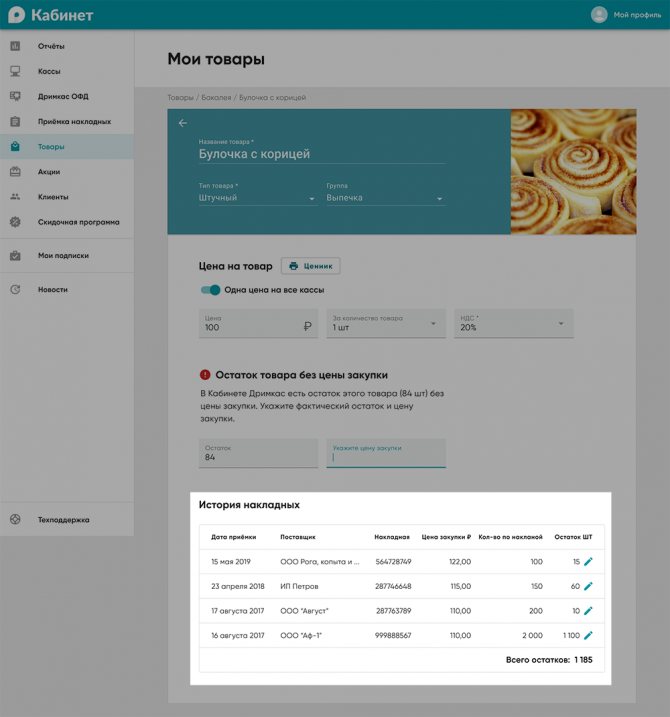

Учет цен на товары

Магазин учитывает две главных цены — закупочную и розничную. При приемке сотрудники фиксируют стоимость товара у поставщика, позднее добавляют розничную цену. Иногда магазин устраивает акции, чтобы продать товар быстрее. Например, снижает наценку на товар.

Цена поставщика. При приемке сотрудник магазина заносит в сервис учета товары, их количество и цену поставщика. Это нужно, чтобы отслеживать стоимость закупки и вовремя менять поставщиков.

Назначение розничной цены. Перед выкладкой на витрину сотрудник магазина назначает товару розничную цену. Для этого используют наценку, например в 20%, или указывают цену для каждого товара вручную.

Раньше в магазинах работали товароведы. Они брали товары со склада, укладывали в корзину, потом по очереди доставали, сканировали, записывали количество и клали в другую корзину. Только потом товар выкладывали на витрину. С учетом все это не нужно.

Акция. Иногда на товар снижают наценку. Например, у молока в тетрапаке выходит срок годности — наценку меняют с 20% до 5%, чтобы продать быстрее.

Работник универсама «Удача» принимает газировку, вводит количество бутылок и цены из накладной. Наценка для газировки стандартная — 25%. В карточке каждого товара на сервисе учета видно историю закупок: когда, у кого и по какой цене. Владелец универсама следит за ценами и меняет поставщиков, чтобы увеличить прибыль.

Дримкас Учет хранит историю цен поставщиков для каждого товара

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

2.7. Учет возврата товаров от покупателей

Каждому покупателю Законом предоставлено право обменивать купленный товар на аналогичный товар другого размера, формы, габарита, фасона или комплектации (Гражданский кодекс Российской Федерации, ст. 502). Предприятия розничной торговли, в свою очередь, обязаны соблюдать права покупателя, предусмотренные Законом Российской Федерации «О защите прав потребителей» и Правилами продажи отдельных видов товаров, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 55. Из этих документов следует, что требование покупателя об обмене либо возврате товара подлежит удовлетворению, если товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, ярлыки, а также имеются доказательства приобретения товара у данного продавца, за исключением товаров, не подлежащих обмену или возврату в соответствии с перечнем, утвержденным Правительством Российской Федерации (автомобили, мотоциклы, прицепы и другие номерные агрегаты; мебель; электробытовые приборы, используемые как предметы туалета и в медицинских целях; гражданское оружие и другое).

В соответствии со статьей 21 Закона «О защите прав потребителей» в случае обнаружения потребителем недостатков товаров и предъявления требования о замене такого товара продавец (изготовитель) обязан заменить такой товар в семидневный срок со дня предъявления указанного требования потребителем, а при необходимости дополнительной проверки качества такого товара – в течение двадцати дней со дня предъявления указанного требования. При отсутствии у продавца (изготовителя) необходимого для замены товара на день предъявления требования продавец (изготовитель) должен заменить такой товар в течение месяца со дня предъявления указанного требования.

Прием от покупателя недоброкачественного товара оформляется накладной в двух экземплярах, один из которых прилагается к товарному отчету, а другой возвращается покупателю и является основанием для обмена товара или получения денежной суммы за сданный товар. В таблице 4 приведен пример отражения на счетах бухгалтерского учета основных операций, связанных с возвратом товаров от покупателей.

Необходимо также помнить, что на основании пункта 5 статьи 18 Закона «О защите прав потребителей» требования потребителя рассматриваются при предъявлении потребителем товарного или кассового чека, а в отношении товаров, на которые установлены гарантийные сроки, – технического паспорта или иного заменяющего его документа.

Если возвращенный товар потерял свои потребительские свойства и подлежит уценке, то это делается в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 62) с отражением в учете согласно Плану счетов (Инструкции по применению Плана четов). При установлении факта вины изготовителя (поставщика) недоброкачественного товара претензии могут быть предъявлены к поставщику этого товара.

Зачем вести учет в магазине

Цель учета товаров — повысить эффективность бизнеса. Для этого владелец магазина анализирует каждый этап от поставки до продажи и принимает решения: какие товары и когда заказать, с какими поставщиками работать, как лучше организовать приемку, кого из сотрудников уволить или лишить премии. Все это помогает сокращать расходы и увеличивать доход.

Бонус: учет готовит предпринимателя к новому бизнес-процессу — работе с маркированными товарами. Новый процесс нужно освоить и обучить сотрудников. Когда магазин внедряет учет, ему уже не нужно менять текущие процессы, чтобы продавать сигареты, одежду, обувь и другие товары с кодами маркировки.

Минимизировать воровство. Учет помогает определить сотрудников, которые теряют и воруют товары. Когда в магазине недостача, владелец сразу видит причины. Кассир авторизуется в начале смены, а в конце видно, сколько он продал и по каким ценам. Результаты можно сравнить с работой других кассиров, найти проблему и возместить убытки.

Систематизировать закупки. В мелком ларьке владелец смотрит на полки и записывает в тетрадь, какие товары заказать, — это тоже учет. В магазине с тысячей товаров тетрадью не обойтись. С помощью сервиса учета предприниматель контролирует остатки и точно знает, когда заказывать новые товары.

Не «замораживать» деньги на складе. Когда владелец магазина знает, что и когда закупать, товар не залеживается на складе. Поставщик привозит товары в нужном объеме, покупатели их разбирают — поставщик получает новый заказ. Оборотные средства работают, их не «замораживают» в виде товаров на складе.

Сократить персонал. Магазин нанимает сотрудников, чтобы вести учет в тетради или держать всё в голове. Это лишний персонал: кладовщик, товаровед, управляющий. С сервисом учета можно обойтись без этих работников. В системе просто следить за остатками, контролировать работу кассиров и устанавливать цены. Нагрузка на бухгалтера тоже снижается: он может выгрузить из сервиса документы с подробными отчетами.

Сократить расходы. Магазин не тратит лишних денег, когда нет воровства, лишних расходов на сотрудников и несвоевременных поставок. Учет дополнительно помогает проанализировать закупки и выбирать поставщиков с лучшими ценами. Владельцу доступна история закупок. Поставщик предлагает цену меньше — прибыль выше.

Подготовиться к маркировке. В России стартовала обязательная маркировка товаров, поставщики уже привозят сигареты с кодами Data Matrix. Процесс учета похож на работу с маркированными товарами: магазин принимает товары по коду — ставит на баланс, продает — списывает с баланса. Если в магазине налажен учет, работу с маркированными товарами отдельно выстраивать не придется.

Учет товара в Кабинете Дримкас

Магазин принимает товары по накладной — сервис добавляет их в базу для учета. Дальше можно установить цену, скидку и напечатать ценники.

Сервис заменяет товароучетную систему, Excel и другие программы.

Учет возврата товара

Когда покупатель возвращает товар, кассир пробивает чек возврата и отдает деньги. Операция попадает в сервис учета: к остаткам прибавляется количество товаров, которые вернули.

Возврат на кассе. Кассир может забрать не подходящий товар и выдать покупателю деньги. Если покупатель платил наличными и возвращает товар в день покупки — из денежного ящика. Если платил картой — продавец отменяет безналичную транзакцию. Если товар возвращают в другой день, нужно отправить деньги обратно на карту.

Документы. Возврат подкрепляют документами: кассовым и товарными чеками, заявлением от покупателя с причинами. Документы на возврат помогут бухгалтеру возместить НДС или уменьшить доход, если организация работает на упрощенке.

Возврат на баланс. Сервис учета синхронизируется с кассой, товар автоматически возвращается на баланс. В остатках количество увеличится.

Девушка вернула в магазин одежды платье, которое не подошло. По закону у нее было 14 дней на возврат, она уложилась в срок. Продавец берет чек и дает форму заявления на возврат. С этими документами он печатает чек возврата. Сервис учета автоматически добавляет товар в остатки.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Применение и назначение

В любой организации, где осуществляется движение товаров, обязательно нужно осуществлять регистрацию их поступления и убывания. Для этого в бухгалтерском учете документация прихода и отпуска товара формируется в специальные регистры.

В любой организации, где осуществляется движение товаров, обязательно нужно осуществлять регистрацию их поступления и убывания. Для этого в бухгалтерском учете документация прихода и отпуска товара формируется в специальные регистры.

Сверка остатков и достоверность наличия товаросопроводительной документации осуществляется на основании сданных в бухгалтерию товарных отчетов по форме ТОРГ 29. В нем отчитывающийся работник сводит всю информацию по бумагам о приходе и выбытии у него товарной массы. Таким образом, отчет является в своем роде реестром приходно-расходных накладных, сведенных в отдельные списки согласно поступивших документов. По отраженным суммам высчитываются итоговые цифры по отдельности о том, на какую сумму прибыло и убыло товаров, а также их остаток на начало и конец отчетного периода.

Такая форма отчета легко позволяет проконтролировать товарооборот по отдельному участку, за который отвечает ответственное лицо. Главное в этом вопросе не допускать ошибок и внимательно заполнять форму, тогда все будет на предприятии в порядке.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Текст документа:

-----------

Организация: учреждение образования университет ¦ Код ¦

Столовая N 115 +---------+

Форма по ОКУД ¦ ¦

+---------+

по ОКПО ¦ ¦

+---------+

УНН ¦111111111¦

+---------+

Вид деятельности по ОКЭД ¦ ¦

+---------+

Вид операции ¦ ¦

-----------

--------------------------------------------------

¦ Номер ¦ Дата ¦ Отчет товарный ¦

¦документа¦составления¦ ¦

+---------+-----------+--------------------------+

ТОВАРНЫЙ ОТЧЕТ ¦ 127 ¦ 14.02.2011¦с 14.02.2011¦по 14.02.2011¦

----------+-----------+------------+--------------

-----------------

¦Табельный номер¦

+---------------+

Материально ответственное лицо: ¦ 36 ¦

буфетчик Шамуро Т.В. -----------------

---------------------------------------------------------------------------

¦ Наименование ¦ Документ ¦ Сумма, руб. ¦ Дополнительные ¦

¦ ¦ ¦ ¦ сведения ¦

¦ +--------------------+--------------+------------------+

¦ ¦ дата ¦ номер¦ товара¦ тары ¦ ¦

+------------------+-------------+------+-------+------+----------T-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Остаток на ¦ X ¦ X ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦11 февраля 2011 г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Банка 3 л ¦ ¦ ¦ ¦ 3000 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦...¦...¦...¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Приход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ в т.ч. Крендель¦ТН-2 от ¦005689¦ 11700 ¦ ¦30 шт.¦ ¦ ¦ ¦

¦ ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Сметанник ¦ТН-2 от ¦005689¦ 8000 ¦ ¦20 шт.¦ ¦ ¦ ¦

¦ ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Суп молочный ¦ТН-2 от ¦005690¦ 7000 ¦ ¦10 бл.¦ ¦ ¦ ¦

¦гречневый ¦04.02.2011 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого по приходу ¦ X ¦ X ¦ 26700 ¦ 0 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого с остатком ¦ X ¦ X ¦ 26700 ¦ 3000 ¦ ¦ ¦ ¦ ¦

-------------------+-------------+------+-------+------+------+---+---+----

------------------------------------------------------------------T--------

¦Расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Кассовая лента ¦от 04.02.2011¦ 1 ¦ 26700 ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ в т.ч. Крендель¦ ¦ ¦ 11700 ¦ ¦30 шт.¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Сметанник ¦ ¦ ¦ 8000 ¦ ¦20 шт.¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦ Суп молочный ¦ ¦ ¦ 7000 ¦ ¦10 бл.¦ ¦ ¦ ¦

¦гречневый ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Итого по расходу ¦ X ¦ X ¦ 26700 ¦ 0 ¦ ¦ ¦ ¦ ¦

+------------------+-------------+------+-------+------+------+---+---+---+

¦Остаток на ¦ X ¦ X ¦ ¦ 3000 ¦ ¦ ¦ ¦ ¦

¦14 февраля 2011 г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------+-------------+------+-------+------+------+---+---+----

Движение тары

--------------------------------------------------------------------------------------------------------

¦ N ¦ Тара ¦Цена,¦ Остаток на ¦ Приход ¦ Расход ¦ Остаток на ¦

¦п/п¦ ¦руб. ¦11 февраля 2011 г.¦ ¦ ¦14 февраля 2011 г.¦

¦ +----------------+ +------------------+------------------+------------------+------------------+

¦ ¦наименование¦код¦ ¦количество,¦сумма,¦количество,¦сумма,¦количество,¦сумма,¦количество,¦сумма,¦

¦ ¦ ¦ ¦ ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦ шт. ¦ руб. ¦

+---+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+------+

¦ 1 ¦Банка 3 л ¦ ¦ 300 ¦ 10 ¦ 3000 ¦ - ¦ - ¦ - ¦ - ¦ 10 ¦ 3000 ¦

+---+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+------+

¦ ¦Итого ¦ ¦ ¦ ¦ 3000 ¦ ¦ - ¦ ¦ - ¦ ¦ 3000 ¦

----+------------+---+-----+-----------+------+-----------+------+-----------+------+-----------+-------

Приложение: 4 документа.

Материально ответственное лицо буфетчик ШАМУРО Т.В.Шамуро

Принял и проверил бухгалтер СОЛОВЬЕВА Л.А.Соловьева

Порядок оформления

Данный отчет для удобства используется в фирмах, занимающихся продажей товаров в розницу, а учет деятельности при их поступлении и убытии ведется с использованием продажной цены. Удобен для тех предприятий, где задействован стоимостный метод учета товаров, называемый сальдовым.

Требования к данному документу такие:

- Сколько экземпляров составляется? Он подается в двух экземплярах, один из которых остается в бухгалтерии с оригиналами прикладываемых к нему документов, а второй остается у ответственного лица.

- Кто из работников должен отчитываться? Обязанность его составлять относится к материально ответственным лицам, которые осуществляют прием и отпуск товаров. Данный сотрудник сдает отчет бухгалтеру на проверку. Если все в порядке, то из двух бланков один экземпляр визируется проверяющим лицом и возвращается ответственному лицу.

- Как вносятся данные в отчет? Заполнение параметров из поступившей в отчетном периоде документации по товарообороту производиться как в электронном виде, так и вручную ручкой с чернилами синего или черного цвета.

- Что должен подтвердить этот документ? Вся информация, отраженная в бланке ТОРГ 29, является подтверждением движения товара: сколько поступило и убыло, а также какой остаток есть в наличии на конец отчетного периода.

- Основания и порядок применения бланка ТОРГ 29. Форму заполняет материально ответственное лицо, исходя из наличия документов за отчетный период, утвержденный главным управляющим организации. Все документы разделяют на 2 таблицы о приходе и расходе товара в соответствии с хронологическим порядком их создания.

- Место хранения каждого экземпляра заполненных бланков ТОРГ 29. Один из них сберегается в архиве бухгалтерии торговой организации, а другой — у материально ответственного лица.

Теперь давайте перейдем к самому заполнению бланка отчета.

Правила составления

Товарный отчет показывает объем поступления товарно-материальных ценностей и их продаж в суммовом выражении. Период, за который составляется отчетный документ, устанавливается организацией самостоятельно. При больших объемах поступлений и продаж он может составлять один день. Если объемы невелики, формировать его можно еженедельно или ежемесячно.

Составить товарный отчет материально ответственного лица необходимо в двух экземплярах. Один экземпляр передается в бухгалтерию с приложением расходных и приходных документов, которые отражены в отчетной форме, а один остается у материально ответственного лица.

Бухгалтер при получении своего экземпляра проверяет правильность составления отчетной формы. А также формирование документов по отчетам материально ответственных лиц. При обнаружении ошибок бухгалтер вносит изменения в оба экземпляра документа. Материально ответственное лицо должно ознакомиться с исправлениями и подтвердить свое согласие подписью.