Патентная система налогообложения для ип в 2021 году

Содержание:

- Кратко об особенностях:

- Стоимость патента для иностранных граждан сохранили в Московской области

- Как получить патент

- Как перейти на патентную систему

- Стоимость патента может зависеть от количества торговых объектов

- Способы оплаты

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Сколько стоит патент для ИП — примеры расчета

- В чём сложности совмещения

- УСН «доходы» для ООО как альтернатива ПСН

- Ответственность за неуплату налога на прибыль

- Как получить патент на работу

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Стоимость патента для иностранных граждан сохранили в Московской области

Конечно, полное отсутствие очередей — это пока ещё цель на перспективу, однако сравнить процедуру работы с клиентами в миграционном центре с обслуживанием в бывших отделениях ФМС нельзя ни под каким соусом.

В таблице ниже по тексту указан фиксированный авансовый платеж для мигранта с примерами расчета патента на работу по каждому региону

Важно Сколько ежемесячно платить за патент в 2021 году в Уральском федеральном округе Субъект УФО Региональный коэффициент дефлятор Сумма Свердловская область 2,3371 4728 Челябинская обл 1,8485 3740 Тюменская обл 2,636 5333 Курганская обл 1,88 3804 Ханты-Мансийский АО 2,054 4156 Ямало-Ненецкий АО 4,129 8354 Сколько платят за патент иностранные граждане в 2021 году в Сибирском федеральном округе Субъект СФО Региональный коэффициент-дефлятор Сумма Республика Алтай 1,353 2737 Республика Бурятия 2,35 4755 Республика Тыва 1,913 3870 Республика Хакасия 2 4046 Алтайский край 1

Для РВП и ВНЖ талоны в свободном доступе, нет смысла стоять рано утром, можно приехать в любое время дня и свободно получить талоны. Есть возможность получить талон в этот же день. В данный момент выдаются талоны на начало сентября. Также для РВП и ВНЖ можно записаться по телефону горячей-линии: +7 (495) 995-44-29 (на гражданство по телефону не записывают). Для Гражданства талоны разбирают за час, поэтому есть смысл приехать заранее до начала выдачи талонов. Начинают выдавать в 8 утра. На гражданство, также выдают талоны на начало сентября. После того, как получили талон с пин-кодом (или по телефону дают пин-код) необходимо заранее приехать в назначенный день, за час и в терминале у консультанта получить сам талон для подачи документов. Дождаться, когда на табло высветится ваш номер. Талоны выдаются лично по паспорту или ВНЖ.

- медицинское обследование (2300 рублей);

- тестирование на владение русским языком, знание истории России и основ законодательства РФ (500 рублей);

- оформление полиса ДМС (от 2500 рублей);

- перевод и заверение перевода паспорта (400 рублей);

- Прием платежей за перечисленные выше услуги (100 рублей за один платеж). Максимальная стоимость всех процедур и услуг Миграционного центра с учетом комиссии банка составит не более 10 000 рублей.

В разделе также предлагаются сведения о приеме граждан, у которых могут возникнуть вопросы относительно оформления вида на жительство, гражданства и разрешение на временное проживание. Здесь дается не только время и дата приема, но и контактные сведения: номер телефона и подробный адрес.

Здесь указывается юридический адрес и фактический. Обращаться гражданам нужно по второму. На странице определено время работы, кстати, нет выходных и праздничных дней. И если появились вопросы, можно позвонить по единому телефону. Чуть ниже учреждение представлено на карте, что позволяет гражданам легко определить место расположение центра.

Наименование: Государственное бюджетное учреждение города Москвы Многофункциональный миграционный центр (ГБУ ММЦ Сахарово) Адрес: Троицкий административный округ, сельское поселение Вороновское, рядом с деревней Сахарово. Время работы ММЦ:

За оформление патента взимают денежные средства. Его стоимость в разных областях может сильно отличаться. Это связано с особенностями формирования цены патента. На нее влияют:

- Базовая ставка. Для Московской области и других регионов она идентична. Размер базовой ставки отражен в Налоговом кодексе. Периодически ее пересматривают. В 2021 году она составляет 1200 руб.

- Коэффициент-дефлятор. Установлением показателя занимается Минэкономразвития. Величину также периодически меняют. В 2021 году её размер составляет 1,864.

- Региональный коэффициент. Величину устанавливают местные власти. Они руководствуются ситуацией на рынке труда. Из-за этого стоимость трудового патента Московской области может сильно отличаться.

Итоговую цену рассчитывают по формуле. Чтобы определить стоимость оформления патента в Московской области, берут базовую ставку. Затем её умножат на коэффициент-дефлятор

После этого во внимание принимают региональный коэффициент. Получившуюся сумму умножают на него

Получившееся количество денежных средств нужно внести в бюджет в качестве оплаты за оформление патента. Если вы затрудняетесь самостоятельно провести расчет, позвоните нам и закажите предварительную консультацию. Мы поможем вам определить стоимость патента вне зависимости от того, где вы находитесь.

Как получить патент

Патент выдается на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше четырех месяцев (сентябрь, октябрь, ноябрь и декабрь).

По общему правилу, патент действует в одном субъекте РФ. Региональные власти при введении ПСН могут «разбить» территорию субъекта РФ на более маленькие территории. Тогда патент применяется только в границах этих территорий. Например, Саратовская область — субъект России. Областным законом о патенте ее территория делится на 5 групп, где Саратов — отдельное муниципальное образование. Значит, купив патент в Саратове, вы не сможете его использовать за пределами этого города. Для осуществления деятельности на другой территории нужно будет купить второй патент.

Один патент — для одного вида деятельности. Если вы планируете заняться вторым видом деятельности или вести бизнес еще и в соседнем регионе, то придется получить второй патент или совмещать ПСН с другой системой налогообложения.

Чтобы перейти на патент, нужно подать заявление в налоговую инспекцию по месту регистрации. Но если вы планируете вести деятельность в другом регионе, то заявление можно подать в любую налоговую инспекцию этого региона. Заявление следует подавать за 10 рабочих дней до перехода на патент. Если вы планируете применять патент сразу после регистрации бизнеса, приложите заявление к документам на регистрацию ИП (см. «Регистрация ИП: пошаговая инструкция»).

Заявление на получение патента можно представить лично (либо через представителя), направить по почте или в электронном виде через интернет.

Через 5 рабочих дней налоговая инспекция или выдаст вам патент, или направит уведомление об отказе. Почему могут отказать в выдаче патента:

- для вашего вида деятельности патент не действует;

- указан срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года;

- вы уже потеряли право на патент или досрочно прекратили деятельность на патенте;

- есть задолженность по оплате предыдущего патента;

- в заявлении не заполнены обязательные поля.

Как перейти на патентную систему

Чтобы применять данный спецрежим, предпринимателю нужно получить патент. В этом документе указан один из видов деятельности и регион, на территории которого действует патент. Если ИП захочет перейти на патентную систему по двум, трем или более видам деятельности, ему придется получить два, три или более патента. Если предприниматель собирается применять патентную систему в нескольких регионах, он обязан получить патенты в каждом из них.

Заявление на получение патента можно представить лично (либо через представителя), по почте или по интернету. Сделать это нужно не позднее, чем за 10 дней до начала применение спецрежима. «Новоиспеченные» предприниматели могут подать документы на получение патента одновременно с документами на регистрацию ИП.

Для получения патента в своем регионе, ИП должен подать заявление в налоговую инспекцию по месту жительства. Если патент нужно получить в другом субъекте РФ, то для подачи заявления предприниматель вправе выбрать любую инспекцию в этом регионе.

Получив заявление, налоговики в течение пяти дней обязаны выдать либо патент, либо уведомление об отказе. Причиной отказа может быть несоответствие вида деятельности, указанного в заявлении, перечню, который утвержден в этом регионе. Возможны и иные причины: в заявлении указан непредусмотренный срок действия патента, нарушены сроки уплаты «патентного» налога или в течение этого года право на патентную систему уже утрачено. Есть и еще одно основание для отказа в выдаче патента: в заявлении на его получение должны быть заполнены все обязательные поля. В противном случае заявителю откажут.

Стоимость патента может зависеть от количества торговых объектов

Письмо Минфина от 20.06.13 № 03-11-12/23294 (.pdf 356Кб)

Торговая или общая площадь розничного магазина

Для расчета патента ИП на рознице на 2021 г. какая площадь берется? Какая база для розничной торговли от 50 до 150 квадратов ? В региональных закона не указывается, что в физическкий показатель входит: общая площадь магазина или торговый зал. В статье 415 НК РФ речь идет про «площадь торгового зала».

К тому же в калькуляторе патента тоже говорится «Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров …».

Значит, при расчете патента указываем площадь торгового зала.

Читайте материал, как считать количество обособленных объектов (.docx 15Кб) для целей расчета стоимости патента

По общему правилу патентную систему налогообложения можно применять в отношении розничной торговли через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли (подп. 45 п. 2 ст. 346.43 НК РФ). К таким объектам относятся магазины и павильоны. Право на применение ПСН удостоверяет патент на осуществление одного из видов предпринимательской деятельности. Он действует на территории того субъекта РФ, который в нем указан (ст. 346.45 НК РФ). Поэтому, если предприниматель получил патент на розничную торговлю через магазины или павильоны, площадь торгового зала в каждом из которых составляет не более 50 кв. м, то такой патент будет действовать в отношении всех указанных торговых объектов на территории определенного субъекта РФ. То есть получать отдельный патент на каждый объект не нужно.

Стоимость патента может зависеть от количества торговых объектов. Из комментируемого письма не очень ясно, почему Минфин пришел к такому выводу. За более подробными разъяснениями нам пришлось обратиться к другому письму финансового ведомства от 21.09.12 № 03-11-10/43. В нем изложены следующие аргументы. Налоговой базой признается денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система (п. 1 ст. 346.48 НК РФ). Его размер в отношении каждого вида деятельности устанавливается законом субъекта РФ. При этом в отношении розничной торговли может быть предусмотрен разный размер потенциального годового дохода в зависимости от количества обособленных объектов или их площадей (подп. 3 п. 8 ст. 346.43 НК РФ).

Таким образом, при расчете стоимости патента важное значение может иметь количество объектов. В этом случае, разъясняют авторы письма, чтобы определить стоимость патента, необходимо умножить потенциально возможный доход на ставку (6 %) и на количество торговых точек

Например, потенциально возможный годовой доход предпринимателя, который ведет торговлю на трех торговых объектах, — 300 тысяч рублей.

Стоимость патента: 300 000 x 0,06 x 3 = 54 000 руб.

Специалисты Минфина также обратили внимание на другой момент. Как быть, если в патенте указано определенное число показателей (количество или площадь объектов, средняя численность работников и т п.), а в течение налогового периода появились новые объекты? В этом случае индивидуальный предприниматель вправе получить патент на новый налоговый период

А вот перерасчет налога в случае уменьшения количества объектов не предусмотрен, заявили авторы письма.

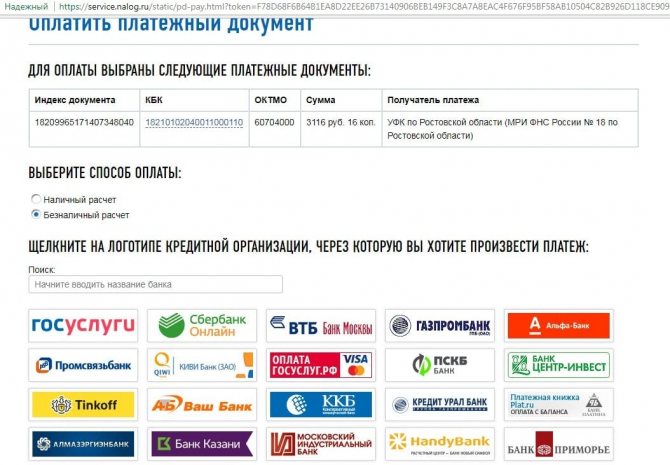

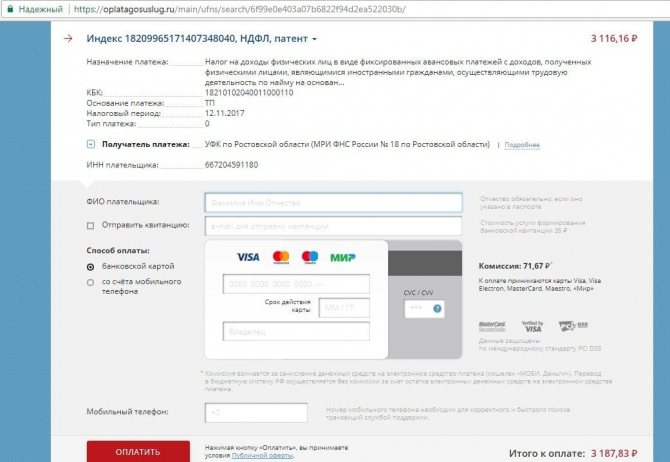

Способы оплаты

Сформировав на сайте www.nalog.ru квитанцию и заполнив ее, иностранец может совершить оплату различными способами. Главное, помнить, что деньги мгновенно не зачисляются, особенно когда оплата идет через терминал или банк. Поэтому настоятельно рекомендуется налогоплательщикам во избежание проблем совершать оплату за 3-4 дня до истечения месяца со дня последнего месячного платежа. Особенно это актуально, если окончание оплаты приходится на выходные.

Можно совершить платеж следующими способами.

Электронная оплата на сайте

После формирования квитанции система предложит выбрать способ внесения денег. Если плательщик предпочел безналичный расчет, можно выбрать любой из 19 банков или сайт Госуслуги.

Варианты безналичной оплаты

Либо платеж осуществляется банковской картой в своем банке или банке-партнере. Либо совершается переход на сайт Госуслуги.

Платеж на Госуслугах

Платеж в банке

Если предполагается оплачивать наличными в кассе банка, необходимо распечатать сформированную платежную квитанцию и обратиться в ближайший банк.

Оплата на терминале

Платежный терминал принимает деньги наличными в любое время, в этом его преимущество перед банком.

Порядок действий:

- Необходимо взять с собой старую квитанцию или выписать реквизиты;

- Выбрать платежи наличными;

- В поиске организаций начать поиск по ИНН, набрав свой;

- Ввести КПК;

- Ввести КБК;

- Набрать ОКТМО;

- В статус плательщика ввести 13-значное число;

- Ввести адрес, ФИО, регион оплаты;

- Выбрать тип платежа и налоговый период;

- Ввести оператора сотовой связи, чтобы получить на счет телефона сдачу с платежа, напечатать свой номер;

- Послать купюры в приемник.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Сколько стоит патент для ИП — примеры расчета

Расчет стоимости годового патента для ИП на 2021 год производится с применением следующей формулы:

Где БД – это базовая доходность по данной деятельности в определенном регионе. Актуальные документы по базовой доходности выкладываются на официальных сайтах субъектов РФ. В расчет в зависимости от рода деятельности принимается количество наемных работников или количество торговых площадей.

Например, если предприниматель продает конфеты в Мурманске (розничная торговля) в одном торговом зале площадью не более 50 квадратных метров, то его БД будет равняться 600 000 рублей. Следуя формуле, мы можем высчитать, сколько стоит патент на год для ИП в Мурманской области:

600 000*6%=36 000 руб.

При продаже все тех же конфет в Москве (например, в округе Южное Бутово) и при той же площади, годовой патент обойдется уже в 84000 рублей при БД в 1400 000 рублей:

1 400 000*6% = 84 000 руб.

Если патент покупается на несколько месяцев в рамках года, а не строго с января по декабрь, то формула расчета стоимости патента для ИП будет такой:

Продолжая наш конфетный пример, выясняем, что в Мурманске на два месяца патент обойдется в 6000 рублей:

600 000/12*2*6%=6 000 руб.

А в Москве двухмесячная торговля сладостями потребует перечислить в бюджет 14000 рублей:

1 400 000/12*2*6%=14 000 руб.

Необязательно выяснять базовую доходность и заниматься подсчетами – это сделает за вас специальный калькулятор. Для расчета патента онлайн можно калькулятором в нашей статье.

Помимо общей суммы, которую вам придется заплатить за патент, калькулятор автоматически рассчитает, какими частями вам нужно будет внести их в бюджет.

Согласно налоговому кодексу, если патент покупается сроком до шести месяцев, то оплачивается сразу в полном объеме. Если срок – полгода и более, то стоимость патента разбивается на две части. Первую в размере одной трети от общей суммы нужно заплатить в первом квартале года, оставшиеся две трети – в любой момент до истечения срока действия патента.

В нашем примере при покупке патента на год в Москве конфетный предприниматель должен внести 28 000 рублей в первые девяносто дней (1/3 от суммы 84000) и 56 000 до конца действия патента (2/3 от 84000).

В чём сложности совмещения

Минусы совмещения в том, что требуется отдельно учитывать доходы, расходы, а также работников. То есть предпринимателю придётся вести две Книги учёта. Кроме того, раз в год необходимо подавать декларацию по УСН, даже если в рамках этой системы деятельность не велась (отчёт в этом случае будет нулевой).

Однако всё это не особенно сложно. Затруднения вызывает вопрос, как вести учёт. Об этом расскажем далее.

Учёт работников

Совмещение УСН и патента в 2021 году предполагает раздельный учёт персонала, нанятого по трудовым договорам. Лица на ГПХ, в том числе самозанятые, в расчёт не берутся. При этом численность на разных режимах не складывается.

Иначе говоря, у ИП на патенте и УСН одновременно может быть в общей сложности не более 145 человек: 130 на УСН и 15 на ПСН. Но тут есть нюанс: это верно при условии, что сотрудники заняты исключительно в деятельности по одному режиму. Однако такое бывает редко. Как правило, часть персонала можно отнести и к ПСН, и к УСН.

Вернёмся к нашему примеру про ИП Иванова. По направлению оптовой торговли в офисе и на складе у него работают 30 человек – они учитываются в рамках упрощёнки. В розничных магазинах трудятся ещё 10 человек – они относятся к ПСН. Кроме того, есть бухгалтер и водитель, труд которых нельзя отнести строго к опту или рознице.

Куда же включить таких сотрудников? Очевидно, в обе категории. То есть получается, что у ИП Иванова 32 человека учитываются в рамках УСН, и 12 – в рамках ПСН. Хотя всего у него работают 42 человека.

Учёт доходов

Доходы на ПСН учитываются для отслеживания лимитов, а на упрощёнке ещё и для расчёта налоговой базы. Подход простой: доходы в рамках каждого налогового режима записываются в свою Книгу учёта.

Некоторые сложности могут возникнуть с идентификацией доходов, которые поступают с одного кассового аппарата, применяемого и на УСН, и на ПСН. Выше упоминалось о возможности продавать обувь на УСН, а прочие товары – на патенте. Так вот, это как раз тот случай, если будет использоваться один кассовый аппарат.

Учёт расходов

Если применяется УСН с объектом «Доходы минус расходы», то нужно учитывать и затраты. Принцип тот же, что и при учёте доходов, то есть суммирование затрат в рамках режима. Но довольно много из них не отнести к той или иной системе в чистом виде (то же самое, что и с работниками). Их учитывают пропорционально доле дохода от деятельности в общем объёме дохода бизнеса.

Вернёмся к ИП Иванову. Его доходы на УСН – 40 млн рублей, на ПСН – 15 млн рублей. Расходы распределяются так: на упрощённой системе – 25 млн, на патенте – 10 млн, общие расходы – 1 млн рублей. Распределим сумму общих расходов между режимами:

- доход ИП: 40 млн + 15 млн = 55 млн рублей;

- доля дохода от УСН: 40 млн / 55 млн *100% = 72,7%;

- сумма общих расходов, приходящихся на долю УСН: 1 млн * 72,7% = 727 тыс. рублей;

- сумма общих расходов, приходящихся на долю ПСН: 1 млн – 727 тыс. = 273 тыс. рублей;

- всего расходов на УСН – 40 727 000 рублей, на ПСН – 15 273 000 рублей.

На УСН Доходы затраты не учитываются, но можно вычесть из налога сумму уплаченных страховых взносов.

У ИП на ПСН в 2021 году также появилась возможно учесть взносы – на них можно уменьшить стоимость патента. Страховые платежи следует учитывать раздельно – в рамках того режима, к которому отнесён сотрудник. Взносы за «общий» персонал, а также за самого предпринимателя, распределяются пропорционально долям доходов – точно так же, как показано выше для расходов.

УСН «доходы» для ООО как альтернатива ПСН

Упрощенка по схеме «доходы» похожа на ПСН тем, что обе системы налогообложения предполагают уплату 6% с доходов. Но в случае с УСН налог платится с фактической выручки, а при ПСН исчисляется в виде платы за патент исходя из фиксированной величины потенциально возможного годового дохода, которая определяется на уровне региональных НПА.

Возможный годовой доход, как правило, зависит от вида деятельности ИП. Например, для сервисов по ремонту бытовой техники законодательством Москвы соответствующий доход определен в размере 660 000 руб., для фотоателье — 990 000 руб., а для розничной торговли в центре Москвы — и вовсе 5 400 000 руб.

Самый большой возможный доход — в размере 10 000 000 руб. в год — определен для такого сегмента, как сдача в аренду недвижимости в центре Москвы.

Сопоставим налоговую нагрузку ИП на ПСН и ООО на УСН, осуществляющих деятельность в Москве в сфере розничной торговли в 2021 году. Условимся также, что предприниматель в обоих случаях работает без наемных сотрудников, например, продавая в киоске мороженое.

Пример:

ИП Степанов А. В., работающий на ПСН в Москве, продает в своем киоске на Манежной площади мороженое и платит налог (плату за патент в год) в размере 6% от потенциального дохода, составляющего 5 400 000 руб., то есть 324 000 руб. в год.

Кроме того, ИП Степанов А. В. должен будет уплатить взносы:

1. В ПФР — в размере 32 448 руб. 00 коп. плюс 1% от дохода, превышающего 300 000 руб. в год. Если условиться, что он имеет выручку в 2 000 000 руб., то взносы в ПФР увеличатся еще на 17 000 руб.

2. В ФФОМС — в размере 8 426 руб. 00 коп.

ВНИМАНИЕ! С 2021 года плательщики ПСН вправе снизить сумму патента на величину уплаченных страхвзносов у ИП с наемными работниками — до 50%, у ИП, не имеющих работников, — без ограничений. Подробности см

в этой публикации.

Таким образом Степанов вправе уменьшить сумму налога на 57 874 руб.

Бизнесмен Антонов С. В., учредивший ООО, является конкурентом ИП Степанова А. В. и работает без сотрудников на УСН по схеме «доходы». Он имеет ту же годовую выручку, что и конкурент (2 000 000 руб.) и платит с нее налог в размере 6%, то есть 120 000 руб.

Никакие фиксированные взносы в государственные фонды Антонов С. В., в отличие от ИП Степанова А. В., уплачивать не должен. Кроме того, по неоднократно выраженному мнению ФНС и Минфина (например, в письме от 17.10.2014 № 03-11-11/52558), единственный сотрудник — учредитель ООО не может сам себе выплачивать зарплату. А это значит, что расходов ни на нее, ни на взносы и НДФЛ не будет.

Условимся также, что размер задолженности поставщикам мороженого у обоих продавцов составляет 1 000 000 руб.

В результате фактическая сумма, оставшаяся на счете после уплаты всех обязательных платежей, у Степанова А. В. составит 676 000 руб., а у Антонова С. В. — 880 000 руб.

Каким образом мы нашли данные цифры?

1. ИП Степанов А. В., уплатив из суммы полученных доходов (2 000 000 руб.) налоги и сборы (324 000 руб.) и рассчитавшись с поставщиками (1 000 000 руб.), имеет на счете 676 000 руб.

2. Антонов С. В. платит с дохода (2 000 000 руб.) УСН (120 000 руб.) и рассчитывается с поставщиками (1 000 000 руб.), после чего у него остается на счете сумма в размере 880 000 руб.

Так что еще большой вопрос — что выгоднее: бизнес в качестве ИП на ПСН или в форме ООО по УСН «доходы». Но как обстоят дела при сопоставлении ПСН и УСН «доходы минус расходы»?

Ответственность за неуплату налога на прибыль

Если патент иностранцу положено иметь (он гражданин безвизовой страны, жителям которой выдается патент в обязательном порядке), работодатель не имеет права заключать с ним трудовой договор.

Если патент аннулирован, значит у работника его нет, и трудовой договор должен быть немедленно расторгнут.

Кстати. После получения патента трудовой мигрант имеет двухмесячный срок для поиска работодателя в случае отсутствия предварительной договоренности. Копию трудового договора после его заключения он сразу отправляет в ГУВМ.

Если через два месяца после получения патента, даже при его своевременной оплате, договор в миграционную службу не пришел, патент сгорает.

За просрочку оплаты полагается штраф, взимаемый в административном порядке. Сумма штрафа – от 2000 до 7000 рублей в зависимости от:

- Региона;

- Длительности просрочки;

- Предыдущей платежной истории и иных факторов.

Если патент все же оплачен, хоть и с опозданием, его все равно аннулируют, но дадут иностранцу возможность получить новый, если он пройдет всю процедуру оформления в срок до 15 дней. При этом работодателю придется расторгнуть договор с иностранным работником, а затем, при получении нового патента, снова заключить его.

Если просрочка серьезная, или деньги вообще не поступили в бюджет, его владелец высылается из страны, предварительно оплатив штраф.

При отсутствии патента у иностранца нет причин находиться на территории РФ, если срок его пребывания превысил положенный для безвизовой страны. Поэтому его депортируют. Вернуться он может только по истечении трех месяцев.

Как получить патент на работу

Первое, на что нужно обратить внимание, это то, какую информацию вы предоставляете в миграционной карте на въезде в страну. В ней нужно указать «цель въезда» — «работа»

Следующий этап – постановка на миграционный учёт и оформление полиса добровольного медицинского страхования. Полис ДМС, либо договор с медицинским учреждением должен быть заключен на весь срок действия патента, и должен обеспечивать оказание ему первичной медико-санитарной помощи и специализированной медицинской помощи в неотложной форме.

После этого, прибывший иностранец должен в течение 30 дней получить патент на работу. В случае нарушения этого срока, к иностранному гражданину могут быть применены штрафные санкции в размере от 10000 до 15000 рублей (п.1 и 2 ст. 13.3, п 9 ст. 13 федерального закона № 115- ФЗ).

Перед подачей заявления на патент, необходимо обратиться в отделение ГУВМ МВД, где вам будет предложено:

- Пройти медицинскую комиссию.

- Сделать анализ на ВИЧ и наркологические тесты.

- Сделать нотариально заверенный перевод паспорта.

- Пройти тест на знание русского языка и российских законов.

- Получить ИНН в отделении Федеральной налоговой службы.

Для этого необходимо предоставить в местное подразделение ГУВМ МВД следующий набор документов:

- Гражданский паспорт и его копию с нотариально заверенным переводом,

- Заполненную форму заявления на оформление патента. (скачать заявление | скачать заявление на продление патента)

- Миграционную карту с отметкой «работа» в графе «цель въезда».

- Подтверждение о постановке на миграционный учет.

- Документ, подтверждающий прохождение теста на знание русского языка.

- Квитанцию об уплате налога НДФЛ по патенту авансом минимум за 1 месяц.

- Полис добровольного медицинского страхования (ДМС).

- Сертификат о присвоении ИНН.

- Фотография 3 x 4 сантиметра.

Полный перечень необходимых документов вам предоставят в отделении ГУВМ МВД при обращении за получением патента на работу.