Понятие и расчет рентабельности инвестиций

Содержание:

- Альтернатива рентабельности или индекс PI

- 6.Формула рентабельности затрат.

- Понимание возврата инвестиций (ROI)

- Рентабельность: преимущества и недостатки ROI

- Коэффициент ROI и как он считается

- 7.Формула порога рентабельности.

- Виды рентабельности

- Как рассчитать порог рентабельности

- Графики доходности

- Формула по расчёту

- Что такое рентабельность

- Оптимальные значения показателей

- Средние статистические значения по годам для предприятий РФ

- Ограничения ROI

- Примеры расчета показателя

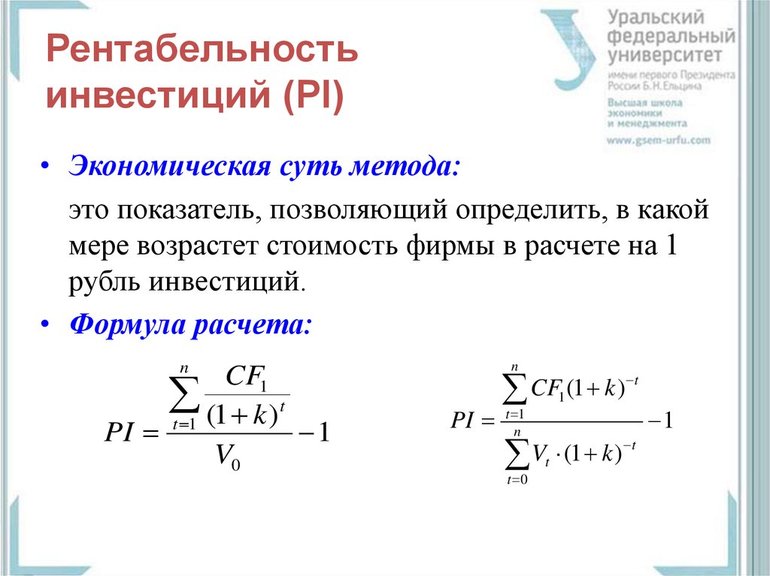

- Индекс рентабельности PI как индикатор рентабельности

- Практическая польза использования РСК

Альтернатива рентабельности или индекс PI

Другим коэффициентом анализа эффективности капиталовложений является PI. Вкладчику рекомендуется проводить анализ PI на всех этапах жизненного цикла инвестиционного бизнес-проекта. Его формула:

- NPV — номинальная цена инвестиций;

- I — ∑ инвестиций.

Можно оценить выгодность бизнес-проекта по PI. Это делается исходя из следующих критериев:

- Если PI больше 1, то бизнес-проект будет приносить финприбыль и адекватен в качестве инвестирования.

- Если PI = 1, то целесообразность вложения финсредств необходимо исследовать дополнительно с помощью других показателей.

- Если PI меньше 1, то инвестировать не стоит.

Таким образом для инвестиций, метод подсчёта рентабельности по PI показывает степень отдачи внесённых капиталовложений. В ходе вычисления используется Кф для ставки дисконта. У долгосрочных бизнес-проектов, эта цифра менее прогнозируема.

Заключительный результат о целесообразности бизнес-проекта будущий вкладчик выводит после сравнения всех цифр PI, NPV и IRR. Когда бизнесмен не уверен в своих силах, то ему следует передать полномочия по расчёту рентабельности грамотному и квалифицированному специалисту.

6.Формула рентабельности затрат.

Анализируя бухгалтерский отчёт для того, чтоб определить результативность применения материальных средств, невозможно обойтись без коэффициента рентабельности затрат.

Он используется для характеристики прибыльности производства, свидетельствует о доходе, получаемом фирмой с рубля, задействованного в изготовлении и продаже изделий.

Формула рентабельности затрат в процентах вычисляется так:

- — чистую прибыль (в рублях) делят на себестоимость реализованного товара (в рублях);

- — полученное частное умножают на сто процентов.

Доходность затрат связана с суммой притока денег, в который входит амортизация и чистая прибыль за отчётное время, а также себестоимость реализованной продукции, представляющая совокупное количество расходов на неё.

Характеризуя рентабельность деятельности, формула эта дополняет общее экономическое положение компании.

Изучение и выбор из Каталога лучших франшиз России и Украины – это первый шаг к началу успешного бизнеса с легким и простым стартом. Принимать решение о покупке франшизы необходимо с профессиональными рекомендациями раздела: «Всё о франшизах».

О самых последних новостях и трендах бизнеса с франшизой можно прочитать здесь >>

Понимание возврата инвестиций (ROI)

ROI – популярный показатель благодаря своей универсальности и простоте. По сути, окупаемость инвестиций может использоваться как элементарный индикатор прибыльности инвестиций. Это может быть рентабельность инвестиций в акции, рентабельность инвестиций, которую компания ожидает от расширения завода, или рентабельность инвестиций, полученная при сделке с недвижимостью. Сам расчет не слишком сложен, и его относительно легко интерпретировать для широкого диапазона приложений. Если чистая рентабельность инвестиций положительна, вероятно, она того стоит. Но если доступны другие возможности с более высоким ROI, эти сигналы могут помочь инвесторам исключить или выбрать лучшие варианты. Точно так же инвесторы должны избегать отрицательной рентабельности инвестиций , которая подразумевает чистый убыток.

Например, предположим, что Джо инвестировал 1000 долларов в Slice Pizza Corp. в 2017 году и через год продал свои акции на общую сумму 1200 долларов. Чтобы рассчитать рентабельность своих инвестиций, он разделил бы свою прибыль (1200 долларов – 1000 долларов = 200 долларов) на инвестиционные затраты (1000 долларов), получив рентабельность инвестиций в размере 200/1000 долларов, или 20 процентов.

Обладая этой информацией, он мог сравнить свои инвестиции в Slice Pizza с другими своими проектами. Предположим, Джо также инвестировал 2000 долларов в Big-Sale Stores Inc. в 2014 году и продал свои акции на общую сумму 2800 долларов в 2017 году. Рентабельность инвестиций Джо в акции Big-Sale составит 800 долларов / 2000 долларов, или 40 процентов. (См. Раздел «Ограничения рентабельности инвестиций» ниже, чтобы узнать о возможных проблемах, возникающих из-за разных временных рамок.)

Рентабельность: преимущества и недостатки ROI

Человек, который вложил денежные финсредства в какой-либо бизнес-проект, не сможет их вложить в другой. Ему необходимо учитывать плюсы иных финсредств от других инвестиций, чтобы делать инвестиции в новые бизнес-проекты.

Метод ROI и его преимущества:

- быстрая схема расчёта;

- распространённая концепция вычисления рентабельности в %;

- доходность основывается из бухгалтерской отчётности;

- для рентабельности учитывает весь ЖЦП;

- понятный способ расчёта для инвестиций.

Главным недостатком признано то, что этот метод рентабельности не учитывает, когда будет получена финприбыль. Также он является относительным способ расчёта инвестиций и не учитывает инвестиционный объем.

Коэффициент ROI и как он считается

Наиболее используемым показателем, отражающим рентабельность инвестиций, является коэффициент ROI (Return on Investment), возврат на вложенный капитал. В Российскую финансовую систему он впервые пришел из отчетности «дочек» западных банков. ROI занимает центральное место в отчетах об эффективности использования капитала, ведь именно этот коэффициент объективно отражает, сколько прибыли или финансовых потерь получат акционеры по итогам работы компании.

Коэффициент имеет двоякий экономический смысл: его анализ важен как для действующих инвесторов, которые отслеживают текущую рентабельность и результаты своего проекта, так и для инвесторов потенциальных, которые оценивают прибыльность или убыточность вложений прежде, чем принять решение об инвестировании. На фондовом рынке ROI сигнализирует о качестве финансовых показателей того или иного эмитента. На рынке Forex использование коэффициента поможет просчитать потенциальную доходность инвестиционного портфеля. Финансовый результат, особенно на Forex, не может быть гарантированным, но даже здесь применение ROI дает общую картину окупаемости, с учетом имеющейся статистики и возможных рисков.

Формула ROI выглядит так:

| ROI = | (Доход — Себестоимость) | * 100% |

| Сумма инвестиций |

Говоря проще, чистую прибыль делим на сумму инвестиций и умножаем на 100%. Для того чтобы наглядно показать практическое значение расчета рентабельности капитала, приведем простой пример. Вы вложили в ПАММ управляющего 1000$. Через год вы рассчитываете вывести все средства в объеме 1400$, не снимая профит в течение всего периода инвестирования и не вводя дополнительных инвестиций

Примем во внимание, что ваш должен учитывать прямые издержки, понесенные в течение периода инвестирования. Это могут быть комиссии за ввод/вывод, конверсию, вознаграждение управляющего

Применяем формулу ROI к альтернативным счетам других управляющих и считаем по ним потенциальную доходность.

| Счета | Сумма инвестиций, $ | Вес в инвестированном портфеле | Расходная часть, $ | Планируемый доход, $ | ROI, % |

| Счет 1 | 1000 | 0.38 | 200 | 1400 | 120% |

| Счет 2 | 500 | 0.17 | 190 | 650 | 92% |

| Счет 3 | 1200 | 0.45 | 450 | 1600 | 85.2% |

| Портфель | 2700 | 1.0 | 840 | 3650 | 99% |

Из таблицы понятно, что счета 2 и 3 имеют коэффициент ниже 100% и их включение в портфель под вопросом. Средний по портфелю ROI, с учетом весов инвестированных средств, близок к 100% (точка выхода в безубыток при выводе прибыли), благодаря счету 1. С помощью данного коэффициента можно также посчитать, на основании статистики прошлых периодов, потенциальную окупаемость инвестиций в биржевые акции той или иной компании либо составленного из акций портфеля (с учетом весов по количеству акций в портфеле). В приведенном выше расчете несложно заметить целый набор недостатков:

- не берутся в расчет торговые и неторговые риски;

- не учитывается разница в стоимости денежных средств на этапе инвестирования и в момент вывода прибыли;

- при составлении портфеля, не учитываются веса планируемой доходности счетов, только веса по объему инвестированных средств.

Впрочем, на коэффициент ROI и не возлагается такой функции. Он эффективен только при использовании вкупе с другими показателями. Например, с учетом максимальной просадки, конъюнктуры рынка или возможных перспектив бизнеса, даже несмотря на отрицательные значения ROI в текущий момент. Если же нам нужно оценить уже завершенный инвестиционный проект, формула приобретает такой вид:

| ROI = | Прибыль от инвестиций + (Цена продажи — Цена приобретения) | * 100% |

| Цена приобретения |

Допустим, вы купили акций определенной компании на 100к руб. В течение трех лет суммарно вы получили 80к. руб. прибыли за счет дивидендов, с учетом налогов и комиссий. Продали пакет за 130к руб.

| Цена приобретения, руб. | Полученная прибыль, руб. | Цена продажи актива, руб. | ROI, % |

| 100 000 | 80 000 | 130 000 | 110% |

Плюсуем прибыль и разницу между ценой продажи и ценой покупки, делим на цену приобретения, умножаем на 100 %.

7.Формула порога рентабельности.

Порог рентабельности раскрывают такие понятия, как количество проданных изделий в натуральном выражении, прибыль предприятия. Они являются гарантами покрытия как условно-постоянных, так и переменных расходов при выручке, равной нулю.

Порог рентабельности представлен объёмом продаж. При нём фирма, не добившись дохода, сама покрывает все насущные издержки.

Это уровень реализации изделий, когда компания, не получая убытка, не смогла добиться в своей деятельности и прибыли.

Формула порога рентабельности в рублях:

- 1. из дохода вычитаем переменные расходы;

- 2. выручку перемножаем на постоянные затраты;

- 3. полученное произведение делим на разность.

У каждой компании своя норма рентабельности, формула успеха. Но, в общем, прибыльность является относительным показателем. Может выражаться в доходе на единицу средств вложений, а чаще – в процентах.

Виды рентабельности

Рентабельность товаров, продукции — значимый показатель для компании, работающей над выпуском товаров. Она неразрывно связана с рентабельностью продаж. Однако есть и отличия: в данном случае прибыль соотносится не с выручкой, а с себестоимостью изготовленного товара. Расчет рентабельности можно выполнять и по всей массе товаров, и по их видам. Он может быть выполнен по 4 разным формулам, разница в которых связана с прибылью (чистая или от продаж) и себестоимостью (полная или производственная).

Рентабельность производства. Собственник компании заинтересован в прибыли. Однако она не настолько информативна, как этого бы хотелось. Наиболее эффективным показателем является рентабельность. Она позволяет понять, как эта прибыль была получена. Рентабельность производства позволяет установить соотношение между полученной прибылью и средствами, которые были на это затрачены. Иными словами, она показывает, сколько прибыли приходится на каждый затраченный на производство рубль.

Валовая и операционная рентабельность продаж. Операционная рентабельность — показатель результативности компании с точки зрения финансов. Она определяет прибыль от общего размера выручки. Индикатор измеряется в процентах и учитывает налоги. Часто этот показатель отличается в разных сферах деятельности, а также используется для сравнения компаний внутри отрасли. Операционная рентабельность помогает выявить лучшие компании в отрасли и продемонстрировать необходимость провести анализ деятельности компании.Валовая рентабельность — показатель эффективности компании. Он демонстрирует прибыльность компании и используется для оценки результатов работы крупных компаний в случаях, когда оценка чистой прибыли невозможна.

Рентабельность основных средств. Она помогает определить уровень прибыли, которая поступает в результате производственной эксплуатации основных средств. Особенно она важна в капиталоемких предприятиях. Контроль такого вида рентабельности позволяет быстро принимать решения о модернизации материальной базы, избавления от основных средств с наименьшей эффективностью и т.д.

Рентабельность персонала. Она считается относительным показателем, который связан с уровнем расхода денег, наемного труда и иных ресурсов. Выражается рентабельность персонала в проценках. Она помогает определить эффективность работы корпорации с точки зрения наемных сотрудников.

Рентабельность инвестиций. Она рассчитывается как отношения прибыли по балансу к совокупности стоимостей собственного капитала компании (средней за год) и долгосрочных займов. Данные для расчетов можно взять в бухгалтерском балансе и отчете об использовании капитала. Он показывает, насколько правильно компания распоряжается капиталом в рамках своей долгосрочной деятельности.

Рентабельность собственного капитала. Это показатель чистой прибыли, который сравнивается с величиной капитала компании

Этот финансовый показатель важен для любого инвестора и бизнесмена, так как только он позволяет оценить, насколько эффективно были израсходованы средства. От рентабельности активов он отличается тем, что принимается во внимание не весь капитал, а часть, которая выступает собственностью владельцев компании.

Как рассчитать порог рентабельности

Порог рентабельности — это нижний уровень прибыли, который равен нулю. Он означает, что товары не продаются, а компания работает исключительно на самоокупаемости затрат. У порога рентабельности есть еще одно название — точка безубыточности.

Расчет порога рентабельности необходим для определения минимального уровня производства и продаж. Он помогает оценить размер финансовых запасов, которые нужны для того, чтобы предприятие нормально функционировало. Расчетом порога рентабельности могут заниматься как владельцы компании, которые решили планировать производственные объемы, так и инвесторы, которым это нужно, чтобы быть в курсе финансового состояния компании.

Расчет порога рентабельности выполняется на базе:

- постоянных издержек — затраты, не меняющиеся под воздействием снижения или увеличения уровня производства или продаж: зарплаты сотрудникам, аренда помещения, налоги, рекламные кампании и т.д.;

- переменных издержек — затраты, зависящие от количества выпущенных и реализованных товаров: расходы на материалы, топливо, премии и т.д.

Переменные и постоянные затраты формируются на основании совокупности постоянных затрат.

Расчет порога рентабельности выполняется по двум формулам:

где:

где:

Графики доходности

График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли».

Существует несколько видов графиков доходности. Чаще всего встречается накопительный график доходности — он показывает, насколько вырос бы в % первоначальный депозит, на основе доходностей за несколько временных промежутков или по результатам отдельных сделок.

Примерно вот так выглядит накопительный график доходности:

График чистой доходности инвестора ПАММ-счёта Solandr

По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль (чем более гладкий график, тем лучше), насколько большие просадки (то есть незафиксированные потери в процессе инвестирования) могут ожидать инвестора и т.д.

Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования.

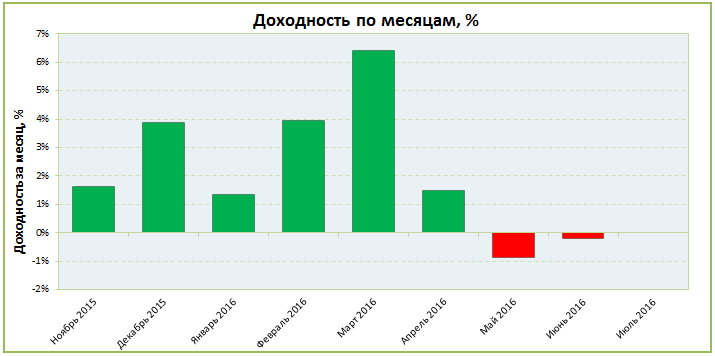

Также часто используются графики доходности по неделям или месяцам:

График чистой доходности инвестора ПАММ-счёта Stability Dual Turbo по месяцам

Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние.

Вообще, графики доходности и ПАММ-счета — это отдельная интересная история.

Формула по расчёту

Самым распространённым показателем признан ROI. В финсистему России ROI попал из отчётности западных дочерних финучреждений. Это главный показатель, используемый в отчётах о КПД капитала, ведь он объективно позволяет оценить степень потерь или будущей прибыли акционеров.

Кф информативен для существующих акционеров, которые анализируют текущие результаты их капиталовложений и будущим вкладчикам, оценивающим доходность или убыточность их инвестиций прежде, чем они их вложили.

Рентабельность: формула расчёта инвестиций:

- ЧП — нормативное значение чистого дисконт дохода в рентабельности,

- И — среднегодовые вложенные инвестиции.

ROI характеризует способность бизнес-планов покрыть издержки своими доходами в ходе его реализации. Граничное значение — 100%. Если оно получилось выше или равное этому значению, то бизнес-проект считается удачным, в противном случае — невыгодным.

Практика свидетельствует, среднее значение ROI должно быть не менее 15−20%. В разрезе различных видов деятельности необходимо ориентироваться на следующие минимальные показатели:

В качестве практического примера можно рассмотреть следующую задачу:

| Бизнес-планы | Общая инвестиционная ∑, $ | Расходы, $ | Финприбыль, $ | ROI, % |

| 1 | 1200 | 300 | 1700 | (1700−300) / 1200 = 117 |

| 2 | 550 | 200 | 700 | (700−200) / 550 = 91 |

| 3 | 1300 | 550 | 1700 | (1700 — 550) / 1300 = 88 |

Из табличных данных видно — ROI бизнес-проектов 2 и 3 менее ста %, поэтому их добавление в инвестпортфель момент неопределённый. Бизнес-планы 1 идеально подходит для капиталовложений.

Если необходимо резюмировать завершившуюся инвестицию, то формула приобретает следующий вид:

- Доход — совокупность денежных финсредств, полученных за целый период инвестиций.

- Цены продажи-покупки — это стоимость приобретения и реализации актива.

Например, акционер приобрёл ЦБ в среднем за 100 тыс. руб. Затем три года получал дивиденды в размере 80 тыс. рублей и продал их за 130 тыс. рублей. Чтобы рассчитать ROI, необходимо воспользоваться стандартной формулой:

Формула рентабельности инвестиций по балансу:

где нг — значение на начало года, а кг — на конец года.

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Высокая рентабельность предприятия — главная конечная цель любого бизнеса

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние. Внешние относятся к:

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли

Поэтому так важно отслеживать действие всех факторов без исключения

Схема основных видов рентабельности

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Оптимальные значения показателей

Коэффициент рентабельности инвестиций должен быть выше, чем возможная прибыль от безрисковых инвестиций. Если это будет не так, инвестору окажется попросту невыгодно вкладывать свои средства в такой бизнес. Даже если риски представляются минимальными, безрисковый депозит в банке скорее всего покажется потенциальному инвестору более привлекательным.

Прибыль следует учитывать не по стандартной ставке (до уплаты всех обязательных налогов), а с учетом выплат.

Практика показывает, что усредненный показатель операционных активов не должен быть меньше 15-25%, хотя многое здесь будет зависеть от особенностей той или иной области предпринимательства. В разрезе отраслей можно ориентироваться на следующие значения коэффициентов:

- Торговля – 25% и более.

- Строительный бизнес – 22% и более.

- Промышленное производство – 16% и более.

- Сельское хозяйство – 12% и более.

Если показатели не дотягивают до нормативных значений, можно попробовать исправить ситуацию, обратив более пристальное внимание на эти направления:

- Увеличить эффективность продаж.

- Повысить оборот активов.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.023 | -0.004 | -0.007 | -0.004 | -0.005 | -0.011 | -0.011 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.007 | 0.058 | 0.051 | 0.076 | 0.068 | 0.068 | 0.063 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.058 | 0.083 | 0.086 | 0.075 | 0.075 | 0.074 | 0.084 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.088 | 0.089 | 0.100 | 0.107 | 0.112 | 0.061 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.106 | 0.103 | 0.107 | 0.096 | 0.093 | 0.119 |

| Все организации | 0.107 | 0.095 | 0.093 | 0.098 | 0.090 | 0.088 | 0.106 |

Значения таблицы рассчитаны на основании данных Росстата

Ограничения ROI

Примеры, подобные примеру Джо (см. Выше), показывают некоторые ограничения использования ROI, особенно при сравнении инвестиций. Хотя рентабельность второй инвестиции Джо в два раза превышала его первую инвестицию, время между покупкой и продажей Джо составляло один год для его первой инвестиции и три года для второй.

Джо мог соответствующим образом скорректировать рентабельность своих многолетних инвестиций. Поскольку его общая рентабельность инвестиций составляла 40 процентов, чтобы получить среднегодовую рентабельность инвестиций, он мог разделить 40 процентов на 3 и получить 13,33 процента. С этой корректировкой, похоже, что, хотя вторая инвестиция Джо принесла ему больше прибыли, его первая инвестиция была фактически более эффективным выбором.

ROI можно использовать вместе с нормой доходности , которая учитывает временные рамки проекта. Можно также использовать чистую приведенную стоимость (NPV), которая учитывает разницу в стоимости денег с течением времени из-за инфляции. Применение NPV при расчете нормы прибыли часто называют реальной нормой доходности .

Примеры расчета показателя

Попробуем определить индекс рентабельности приведенных вложений. Исходные условия выглядят так:

- общий срок реализации начинания составляет 5 лет;

- общий объем инвестируемого капитала 12 млн. рублей распределен по годам таким образом:

первый год – 6 млн. руб.;

второй год – 4 млн.руб.;

третий год – 2 млн.руб.

поступления в разрезе периодов составляют:

первый год – 2 млн. руб.;

второй год – 4 млн. руб.;

третий год – 5 млн. руб.;

четвертый год – 3 млн. руб.;

пятый год – 2 млн. руб.

барьерная ставка установлена на уровне 12%.

Используя формулу, подставляем нужные дисконтированные показатели и находим значение индекса:

DPI (ИДДИ) = (2 / (1 + 0,12) + 4 / (1 + 0,12)2 + 5 / (1 + 0,12)3 + 3 / (1 + 0,12)4 + 2 / (1 + 0,12)5) / 6 / (1 + 0,12) + 4 / (1 + 0,12)2 + 2 / (1 + 0,12)3 = (1,7857 + 3,1887 + 3,5590 + 1,9065 + 1,1349) / (5,3571 + 3,1887 + 1,4236) = 11,5748 / 9,9694 = 1,16

Индекс доходности, полученный путем вычисления, составляет 1,16. Это значительно больше единицы, поэтому проект имеет хорошие перспективы и может принести ощутимую прибыль собственнику.

Попробуем рассмотреть тот же пример, только деньги инвестор вкладывал единовременно, а не частями в течение трех лет. Здесь можно применять формулу расчета показателя PI:

PI = 11,5748 / 12 = 0,96

Получаем результат, что при таком (одномоментном) способе финансирования проекта, он становится нерентабельным, поскольку значение PI (0,96) меньше единицы. Если же траты разнесены во времени, то дисконтирование производится как для поступающих потоков, так и для затратных статей.

Также в развивающихся экономиках нередки случаи, когда внешние показатели и экономическая ситуация в стране или конкретной отрасли требуют менять ставку дисконтирования ежегодно. В таком случае механизм приведения осуществляется с учетом всех значений ставок за годы реализации инициативы.

Вернемся к нашей предыдущей задаче с единоразовой инвестицией, но допустим, что вместо стабильной ставки на уровне 12% мы имеем динамично изменяющийся показатель в таких пределах:

- 1 год – 13%;

- 2 год – 12%;

- 3 год – 11%;

- 4 год – 10,5%;

- 5 год – 10%.

Исходя из этого, нам нужно привести ежегодные денежные потоки:

PV1 = 2 / (1 + 0,13) = 1,7699

PV2 = 4 / (1 + 0,13) / (1 + 0,12) = 3,1605

PV3 = 5 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) = 3,5592

PV4 = 3 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) / (1 + 0,105) = 1,9326

PV5 = 2 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) / (1 + 0,105) / (1 + 0,1) =1,1712

DPI = (1,7699 + 3,1605 + 3,5592 + 1,9326 + 1,1712) / 12 = 12,1342 / 12 = 1,01

Рентабельность вложений при таком варианте выше единицы, но находится на критическом уровне, поэтому принятие окончательного решения остается за инвестором. Заработать на таком бизнесе много не удастся, целесообразно браться за него лишь в том случае, когда проект содержит в себе важный социальный аспект или содержит потенциальные возможности дальнейшего развития бизнеса в этой отрасли или местности.

Теперь просчитаем вариант с инвестицией, распределенной на 3 первых года начинания в пропорции 6 – 4 – 2. Нам нужно привести потоки затрат к нынешнему моменту:

I1 = 6 / (1 + 0,13) = 5,3097

I2 = 4 / (1 + 0,13) / (1 + 0,12) = 3,1605

I3 = 2 / (1 + 0,13) / (1 + 0,12) / (1 + 0,11) = 1,4237

DPI = (1,7699 + 3,1605 + 3,5592 + 1,9326 + 1,1712) / (5,3097 + 3,1605 + 1,4237) = 12,1342 / 9,8939 = 1,22

В результате получаем, что DPI при разнесении вложений во времени равен 1,22, то есть тот же проект становится в этих условиях гораздо более привлекательным.

Индекс рентабельности PI как индикатор рентабельности

Далее, переходим к анализу еще одного распространенного индикатора – индекса рентабельности инвестиций PI (Profitability Index). Для контроля рентабельности проекта, инвестор должен проводить анализ PI на всех этапах инвестирования: в момент выбора объекта, сравнения с альтернативами, реализации и завершения. Если значение индекса больше 1, проект считается прибыльным. Если меньше 1 – убыточным. Если же индекс равен единице, необходимо провести более тщательный анализ прочих факторов рентабельности.

Определяется PI так:

PI = NPV/IC

NPV (Net Present Value) – чистая текущая стоимость инвестиций. Из русскоязычных аналогов NPV чаще всего встречается аббревиатура ЧДД – чистый дисконтированный доход. IC – инвестиции в проект (Invested Capital).

Теперь нам осталось рассчитать NPV (ЧДД), значение которого, для окупаемости проекта, должно быть выше или как минимум равно нулю.

CFt – денежный поток (Cash Flow) в t-м году;

N – длительность жизненного цикла проекта (в месяцах, годах);

R – от слова Rate, ставка или норма дисконтирования.

Ставка дисконтирования — это цена в процентных пунктах, которую инвестор готов заплатить за издержки и риски проекта. Эту ставку можно назвать также стоимостью фондирования инвестиций. Она может иметь в своей основе только ставку по кредиту, но стоит предусмотреть и иные издержки: валютные и политические риски, человеческий фактор при реализации бизнес-плана и др. В любом случае, планируемая инвестором доходность проекта должна быть выше ставки дисконтирования, а дисконтированный денежный поток суммарно должен быть больше вложенных инвестиций вместе с затратами.

В качестве примера, попробуем подставить в формулу реальные данные. Допустим, вы инвестировали 300$ на 3 года. Банковский кредит обошёлся вам в 13% годовых (не рекомендую вкладывать кредитные деньги). Поскольку других затрат на привлечение средств у вас не было, мы условно приравняем это к ставке дисконтирования. Денежный поток прогнозируем, исходя из статистики аналогичных проектов и учитывая максимально возможное число факторов (риски, издержки, инфляция и т.п.). В первую очередь вычисляем коэффициент дисконтирования вложенной суммы, для каждого года инвестиционного цикла, по формуле 1 (1+R)t. В момент инвестирования 300$ мы имеет коэффициент дисконтирования, равный единице. По результатам первого года получаем коэффициент 1 (1+R)1 = 0.885, для второго года 1 (1+R)2 = 0.783, для третьего — 1 (1+R)3 = 0.693. Переводим инвестиционный план в таблицу:

| Год | Cash Flow | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -300 | 1 | -300 | |

| 1 | 110 | 0.885 | 97,35 |

| 2 | 135 | 0.783 | 105,71 |

| 3 | 156 | 0.693 | 108,11 |

| ЧДД | 11,17 |

Проект пригоден к реализации, так как NPV положительный. Делаем вывод, что чем выше ставка дисконтирования, тем ниже NPV. Индекс PI удобен при выборе из ряда альтернативных проектов того, что обеспечит наибольшую эффективность вложений. Он позволяет ранжировать проекты, имеющие схожие значения NPV. В отличие от коэффициента ROI, он учитывает риски, через применение ставки дисконтирования, а также оценивать будущие денежные потоки, с помощью коэффициента дисконтирования. Данный инструмент пригоден как для составления бизнес-плана, так и для выбора прибыльного объекта инвестирования. Недостатком PI можно назвать сложность прогнозирования ставки дисконтирования, которая иногда зависит от неконтролируемых факторов: стоимость заемных ресурсов, цена на нефть, курсы валют, санкции.

Также в рамках формулы PI непросто спланировать будущие денежные потоки, которые могут сократиться в будущем по объективным причинам. Неточность в расчетах естественным образом возрастает при больших сроках инвестирования. Здесь полезно отметить, что в российской практике инвестирования, оценка NPV показывает, что окупаемость вложений не должна превышать 3-4 лет в зависимости от рисков. Для банковского потребительского кредитования максимальный цикл возврата инвестиций может достигать пяти лет. Это связано с большой волатильностью валютных курсов и ключевой ставки. Все это негативно влияет на прогнозируемость ставки дисконтирования и денежного потока. Если же говорить о зарубежных активах, то в развитых странах положительный индекс PI планируется на горизонте от 7 лет и более.

P.S.

Попробуйте просчитать рентабельность своих инвестиционных проектов с использованием ROI и PI. Как всегда, приглашаю читателей блога оставить свои комментарии по теме. Возможны у вас есть чем дополнить статью.

Всем рентабельных инвестиций!

01.06.2017

Практическая польза использования РСК

Формула расчета крайне важна для потенциальных вкладчиков или собственников предприятия, ведь ROE дает понимание вероятной эффективности инвестированных средств, а также способности организации грамотно применять существующие активы в рамках извлечения финансовой выгоды. Показатель эффективности относится не ко всем активам предприятия, а лишь к доле, принадлежащей собственникам организации.

Эксперты полагают, что измерение стоимости организации посредством данной формулы будет ненадежным, ведь принято считать, что коэффициент ROE склонен завышать экономическую ценность. Можно выделить следующие аспекты:

- Возраст объекта – чем дольше деятельность, тем сильнее завышаются критерии.

- Ведение капитала. Чем ниже процент капитализированных общих вложений, тем больше завышенных критериев.

- Вероятная амортизация. Отсутствие нормы завышает коэффициент.

- Длительные временные разрывы между вложениями и их окупаемостью посредством финансовых вливаний. Чем крупнее данный временной отрезок, тем больше завышаются критерии.

- Уровень и темпы развития вкладов. Быстрорастущие организации обладают пониженным ROE.