Регрессивная система налогообложения

Содержание:

- Равное налогообложение.

- НДФЛ для обеспеченных и богатых

- Прогрессивное налогообложение: за и против

- Регрессивная налоговая ставка в истории системы фискальных платежей в РФ

- Плюсы и минусы регрессивного налогообложения

- Налоги FICA

- Основные параметры регрессивной системы налогообложения

- Налоги с продаж

- Какие виды налогов существуют?

- Регрессивная система уплаты налогов: примеры

- Эффективность системы

- Положительные стороны прогрессивной системы налогообложения

- Регрессивная система налогообложения

- Пример расчёта взносов с достижением предельной величины базы в 2019 году

- Какая система налогообложения наиболее приемлема для современных условий экономики

Равное налогообложение.

Равное

налогообложение предполагает установление

фиксированной суммы налога, взимаемой

с налогоплательщика, что обусловлено

использованием налоговой ставки в твердом

размере, равном для всех налогоплательщиков.

В этом случае вообще нет зависимости

между налоговыми ставками и налоговой

базой. Данный

вид налогообложения – это самый простой

и примитивный, но удобный вид обложения.

Использовался в качестве целевых временных

или чрезвычайных налогов, которые устанавливались

дополнительно к постоянным. Примером

такого равного налогообложения может

служить подушный налог, исторически один

из наиболее ранних. Его платили еще в

Китае в XII в. В России подушное налогообложение

было введено при Петре I в 1724 г. Этот метод

не учитывает ни имущественного положения,

ни размера дохода налогоплательщика.

Исключение может составлять применение

различных налоговых ставок к душам мужского

и женского пола, а также в зависимости

от звания и чина. Экономист

Н.И.Тургенев писал, что подушные налоги,

собираемые с каждого поровну

– суть следы необразованности предшествующих

времен, когда нужды общественные были

малозначащи и когда Правительства, не

зная утонченных способов разделения

налогов, брали с каждого поровну. Таким

образом, при равном налогообложении

бедные несут налоговое бремя

в большем размере, чем богатые. Если

размер налога составит 1 000 руб., то при

годовом доходе 10 000 руб. размер налогового

изъятия составит 10% (10 000 руб. / 1 000 руб.),

а при годовом доходе 100 000 руб. – 1% (100 000

руб. /1 000 руб.). Использование

метода равного налогообложения объясняется

тем, что данные налоги ориентированы

не на способность плательщика к уплате

налога, а на удовлетворение какой-либо

конкретной потребности налогоплательщика

как члена общества. Общая потребность

удовлетворяется общими равными усилиями

налогоплательщиков. Это означает, что

никто не должен быть освобожден от уплаты

налога. В

настоящее время равное налогообложение

считается экономически неэффективным

и не отвечает принципу справедливости.

Но, тем не менее, оно существует в такой

сверхцивилизованной стране как Япония:

взимается 3200 иен в год с каждого жителя.

Также, во Франции этот налог задействован

в качестве одного из источников формирования

местных бюджетов:

налог на

уборку территорий; пошлина на

содержание Торгово–промышленной палаты,

вносимая теми, кто уплачивает профессиональный

налог; пошлина на

содержание Палаты ремесел, уплачиваемая

предприятиями, которые обязаны быть включенными

в реестр предприятий и ремесел;местные сборы

на освоение рудников;сборы на

установку электроосвещения;пошлина на

используемое оборудование;пошлина на

автотранспортные средства, налагаемая

на все автотранспортные средства;налог на

озеленение, вносимый в бюджеты департаментов

и т.д.

НДФЛ для обеспеченных и богатых

Для начала давайте посмотрим, как обстоят дела в мире с прогрессивным НДФЛ. В среднем максимальная ставка прогрессивного НДФЛ в развитых странах равна примерно 40%, и применяется она при доходах около 1 млн руб. в мес. Теперь нам надо рассчитать возможную ставку НДФЛ для upper-middle класса с учетом того, что социальные взносы они должны были бы платить так же, как и все остальные, т.е. 30%, а максимальная фискальная нагрузка составляет 40%.

Напомню формулу, которую мы выводили в начале: (НДФЛ + Соцстрах) / (1 + Соцстрах) = Фискальная нагрузка в %.

Отсюда, НДФЛ = 0,4 х 1,3 — 0,3 = 22%. Что касается самых богатых, то надо учесть, что общая фискальная нагрузка на доходы по кривой Лаффера не должна превышать 50% (кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума).

Поэтому НДФЛ для богачей будет = 0,5 х 1,3 — 0,3 = 35%.

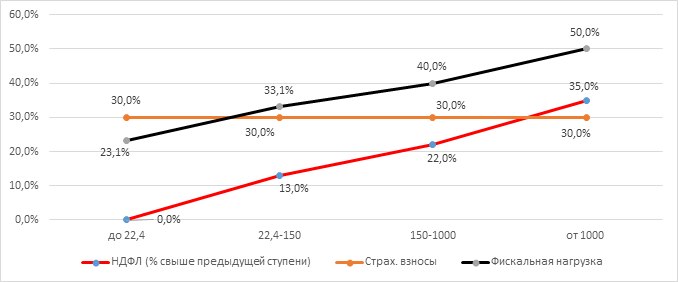

Итак, у нас получилась красивая теоретическая модель прогрессивного ИНДФЛ для России (см. таблицу 2).

Таблица 2. Теоретически возможная модель прогрессивного НДФЛ для России

|

Доход в мес., тыс. руб. |

до 22,4 |

22,4–150 |

150–1000 |

от 1000 |

|

НДФЛ (% свыше предыдущей ступени) |

0,0% |

13,0% |

22,0% |

35,0% |

|

Страх. взносы |

30,0% |

30,0% |

30,0% |

30,0% |

|

Фискальная нагрузка |

23,1% |

33,1% |

40,0% |

50,0% |

Для большей наглядности представим это на графике (см. рисунок 3).

Рисунок 3. Теоретически возможная модель прогрессивного НДФЛ для России

Здесь важно понимать, что процент НДФЛ взимается не со всей суммы дохода, а каждая ступень дохода облагается своим процентом. Для понимания давайте посчитаем, какой НДФЛ заплатит человек, зарабатывающий в месяц 2 млн руб

Сначала вычитаем из 150 000 руб. необлагаемый минимум 22 400 руб. и берем 13% = (150 000 -22 400) х 0,13 = 16 600 руб.

Далее, считаем следующую ступень: (1 000 000 – 150 000) х 0,22 = 187 000 руб.

И уже затем считаем последнюю ступень: (2 000 000 — 1 000 000) х 0,35 = 350 000 руб. Итого, миллионер заплатит НДФЛ 554 000 руб. Что составляет всего 27% от 2 000 000 руб.

Соотношение: НДФЛ / Доход называется «эффективная ставка НДФЛ» (см. таблицу 3).

Таблица 3. Эффективная ставка НДФЛ

|

Доход в месяц, тыс. руб. |

до 22,4 |

22,4-150 |

150-1000 |

от 1000 |

Итого |

|

НДФЛ (% свыше предыдущей ступени) |

0,0% |

13,0% |

22,0% |

35,0% |

27,7% |

|

При доходе в 2 млн, тыс. руб. в мес. |

16,6 |

187 |

350 |

554 |

Прогрессивное налогообложение: за и против

Вице-премьер Ольга Голодец поддерживает переход к прогрессивной шкале налога на доходы физических лиц. Она дала понять, что этот вопрос обсуждается в правительстве: «У нас сегодня идут обсуждения по поводу НДФЛ. И я считаю, что для преодоления бедности освобождение в нижней шкале от НДФЛ является одним из важнейших шагов». О возвращении прогрессивной ставки подоходного налога говорят уже давно, с начала двухтысячных годов, когда у нас появилась плоская шкала в 13 процентов. Подробнее — обозреватель «Вестей ФМ» Борис Бейлин.

Дискуссия о возвращении прогрессивной шкалы подоходного налога активизировалась на днях, после того как министр финансов Антон Силуанов заявил, что этот вопрос можно будет рассмотреть после 2018 года. Когда стабилизируется ситуация в экономике. Правда, вице-премьер Ольга Голодец поддержав эту идею, говорила лишь о возможном освобождении от НДФЛ тех, кто мало зарабатывает. О богатых она ничего не сказала. Однако, по мнению многих экспертов, если кто-то вообще не будет платить подоходный налог, значит, кто-то другой заплатит больше. Говорит гендиректор компании «Актуальный менеджмент» Екатерина Шестакова.

«Конечно, если от НДФЛ будут освобождены малообеспеченные граждане, это поможет росту их доходов. Но, с другой стороны, это предполагает то, что более обеспеченные граждане будут платить больше налогов. Как и в других странах».

Эксперты полагают, что прогрессивная шкала если и вернется, то нескоро. Ведь бюджет уже сверстан на предстоящие три года — напоминает руководитель направления «Финансы и экономика» Института современного развития Никита Масленников. И там все рассчитано исходя из ставки налога в 13 процентов.

«У нас обсуждается проект финансового плана на трехлетку. А значит, это отодвигается к концу десятилетия. Но я думаю, что к этой идеи будут время от времени возвращаться. В зависимости от того, с каким напряжением мы будем балансировать бюджет 2017 года и следующих лет».

Плюсы и минусы возвращения к прогрессивной шкале НДФЛ давно известны. С одной стороны плавающая ставка отвечает идее социальной справедливости и как предполагается может увеличить бюджетные поступления. В другой стороны — собираемость налога может и снизиться, — отмечает Екатерина Шестакова.

«Плюсом прогрессивной шкалы налогообложения является то, что она является более справедливой и применяется во многих странах мира. Поскольку в зависимости от размера дохода уплачивается и сам налог. К минусам относится то, что в нашей действительности правосознание граждан не настолько высоко, чтобы они были готовы платить больше налогов».

Действительно, увеличение ставки НДФЛ для состоятельных людей может снизить собираемость самого налога, — соглашается Никита Масленников.

«Такого рода действия укрепят мотивацию к выведению значительной части доходов (особенно средней доходной группы, среднего класса) в тень. То есть люди будут стремиться получать это в конвертах. Что касается высокодоходных групп, то это может простимулировать уход этих граждан в другое налоговое резидентство. К сожалению, мы это уже сейчас видим. Больше 183 дней проводишь за рубежом и ты уже не налоговый резидент РФ».

Плоская шкала НДФЛ (в 13 процентов) действует в России с 2001 года. Прогрессивная шкала существовала у нас все 90-е годы. Она досталось России в наследство от Советского Союза. В СССР, перед распадом, большинство зарплат облагалось по плавающей ставке: от 13 до 20 процентов. Но с сумм превышающих три тысячи рублей в месяц брали уже 60 процентов. В течении 90-х конкретные ставки все время менялись, особенно в период гиперинфляции. Но сверхдоходы облагались на уровне 50-60 процентов. Правда, платили такие налоги немногие. Зарплаты тогда прятались в тень.После установления единой ставки в 13 процентов собираемость НДФЛ резко выросла. Причем с каждым годом суммы увеличивались на 10-20, а то и на 30 процентов. За исключением кризисного 2009 года. Сейчас этот налог обеспечивает около 11 процентов все доходов бюджета, приближаясь к отметке в три триллиона рублей в год.

http://plusiminusi.ru/progressivnaya-sistema-nalogooblozheniya-osnovnye-plyusy-i-minusy/http://www.anews.com/p/113654973-progressivnyj-nalog-chto-takoe-progressivnaya-i-proporcionalnaya-shkala-nalogooblozheniya/http://spmag.ru/articles/progressivnaya-nalogovaya-sistemahttp://businessman.ru/progressivnaya-shkala-ndfl-plyusyi-i-minusyi.htmlhttp://radiovesti.ru/brand/61178/episode/1435551/

Регрессивная налоговая ставка в истории системы фискальных платежей в РФ

В истории российской налоговой системы был яркий пример применения регресса при уплате налога. До 01.01.2010 работодатели с выплат работникам уплачивали Единый социальный налог, который позднее заменили страховые взносы. Регулировался порядок уплаты ЕСН ныне не действующей главой 24 НК РФ. По ЕСН была установлена сложная регрессивная ставка, действовавшая следующим образом:

- при доходе работника в течение года до 100 000 руб. тариф устанавливался в размере 26,1 %;

- с суммы дохода свыше 100 000 и до 300 000 руб. — 20,0 %;

- свыше 300 000 и до 600 000 руб. — 10 %;

- с дохода свыше 600 000 руб. уплачивался ЕСН в размере 2 %.

С 01.01.2010 ЕСН был отменен. Ему на смену пришли страховые взносы, порядок уплаты которых существенно отличался.

Плюсы и минусы регрессивного налогообложения

Этот вариант начисления платежей до достижения определенного размера дохода можно рассматривать как пропорциональный или прогрессивный, но затем вместо увеличения ставка налога по мере роста дохода снижается.

Так, например, в 2018 году лимит по взносам на обязательное социальное страхование составит 755 000 руб. (в 2016 году он был равен 718 000 руб.), а предельная база по пенсионным взносам в 2018 году – 876 000 руб. (в 2016 году – 796 000 руб.); медицинские взносы в 2018 году придется платить со всех выплат, как и в 2016 году. При этом необходимо отслеживать совокупный доход каждого работника.

К регрессивным можно отнести и косвенные налоги (акциз, НДС, пошлина), если рассматривать не номинальную ставку, а экономическую, то есть отношение суммы перечисленного налога к общей сумме дохода. Акцизный сбор устанавливается в отношении отдельных товаров массового потребления и зависит от вида товара. НДС добавляется к цене товара на всех этапах – от производства до реализации. Налогоплательщик имеет право уменьшить общую сумму НДС в соответствии со ст. 171 Налогового кодекса РФ, что доказывает отнесение этого вида налога к регрессивному. А, например, в суде государственная пошлина на подачу заявления зависит от размеров имущественных требований истца.

Так как вся нагрузка по косвенным платежам ложится непосредственно на носителя (конечного потребителя), их бремя будет выше для той части населения, доход у которой меньше.

Напрямую о применении регрессивного вида налогообложения в российском законодательстве не говорится. А обратившись к мировому опыту, нельзя сделать однозначный вывод о положительных либо отрицательных моментах данного подхода. В целом большинству указанная система кажется несправедливой.

Ведь получается, что при таком виде налогообложения гражданин, имеющий меньшие доходы, в процентном выражении платит больше гражданина с большими доходами. Так, например, еще австрийский экономист Карл Менгер (1840-1921) – основатель «австрийской школы» маржинализма – в своей книге «Основания учения о народном хозяйстве» писал, что N-ная сумма денег для бедного дороже, чем для богатого.

Но рассмотрим в качестве примера расчет страховых взносов.

В 2018 году замдиректора ООО «Альфа» Иванов П.С. получал заработную плату в размере оклада 90 000 руб. В августе 2018 года его совокупный доход за год достиг 720 000 руб.

Бухгалтер Петрова С.И. на зарплату Иванова за период с января по октябрь начислила следующие взносы (для наглядности для расчета принимаем взносы в Пенсионный фонд и Фонд социального страхования, без учета Фонда медицинского страхования):

в Пенсионный фонд

720 000 х 22% = 158 400 руб.

и в Фонд социального страхования

720 000 х 2,9% = 20 880 руб.

За этот же период с заработной платы бухгалтера Петровой С.И., имеющей оклад 30 000 руб., доход которой достиг 300 000 руб., было начислено взносов:

в Пенсионный фонд

240 000 х 22% = 52 800 руб.

и в Фонд социального страхования

240 000 х 2,9% = 6 960 руб.

За весь 2018 год эти работники получили доход: Иванов – 1 080 000 руб. и Петрова – 360 000 руб.

Тогда годовые взносы с зарплаты Петровой при общей ставке 24,9% (т.е. 22% + 2,9%) составят:

в Пенсионный фонд

360 000 х 22% = 79 200руб.

и в фонд социального страхования

360 000 х 2,9% = 10 440 руб.

Годовые же взносы с зарплаты Иванова составят:

в Пенсионный фонд

876 000 х 22% + (1 080 000 – 876 000) х 10% = 213 120 руб.

и в Фонд социального страхования

755 000 х 2,9% = 21 895 руб.

Итого 213 120 + 21 895 = 235 015 руб., что в процентном выражении от совокупного годового дохода Иванова составит

235 015 : 1 080 000 х 100% = 21,76%

Следовательно, в процентном выражении налоговая нагрузка на организацию при регрессивном налогообложении ниже.

Но бухгалтер Петрова будет обижаться и думать о несправедливости жизни: «Этот замдиректора получает больше зарплаты, чем я; так и взносы в процентах гораздо ниже, чем начисленные на мою зарплату!».

Итак, регрессивный метод нельзя назвать однозначно полезным или вредным для налогоплательщиков, но для экономии на процентной ставке он стимулирует граждан зарабатывать больше.

Таким образом, сокращая долю налогов и тем самым уменьшая налоговое бремя при применении регрессивной шкалы налогообложения по социальным взносам, Россия добилась снижения коррупционной составляющей, вывода «из тени» выплат зарплаты работникам, роста наполнения бюджета: поступления от этой статьи доходов в % от ВВП составили в 2014 году 6,46%, а в 2015 году – 6,96%.

Налоги FICA

При обсуждении прогрессивности подоходного налога часто не учитываются налоги на заработную плату (FICA — налоги на социальное обеспечение и медицинское обслуживание), которые имеют «потолок». Это связано с тем, что эти страховые выплаты напрямую определяются индивидуальными взносами в течение жизни этого человека. Таким образом, поскольку налоги на заработную плату служат в качестве прямых индивидуальных премий для прямых индивидуальных выплат, большинство из них не включает эти налоги в расчет прогрессивного характера федеральных налогов, так же как они не включают аналогичные взносы на частные автомобили, домовладельцев и полисы страхования жизни. Другой фактор заключается в том, что сами социальные пособия выплачиваются в прогрессивном порядке; люди с более низкой средней заработной платой за всю жизнь получают большую выгоду (в процентах от их среднего заработка за всю жизнь), чем люди с более высокой средней заработной платой. Однако, если расширить пример распределения налогов, включив в него налоги на социальное страхование:

| Налог на социальное обеспечение | 3 060 долл. США | 8 740 долл. США |

| Итого налог | 7 505 | 55 465 |

| Ставка, выплачиваемая на валовой доход | 19% | 28% |

Некоторые люди с более низким доходом платят пропорционально более высокую долю налогов на фонд заработной платы для социального обеспечения и Medicare, чем некоторые люди с более высоким доходом, с точки зрения эффективной налоговой ставки . Весь доход, полученный до определенного уровня, ежегодно скорректированный с учетом инфляции (106 800 долларов США за 2010 год), облагается налогом по ставке 7,65% (состоящий из 6,2% налога на социальное обеспечение и 1,45% налога на медицинское обслуживание) для работника с дополнительными 7,65% налога. понесенные работодателем. Ежегодную сумму ограничения иногда называют «базовой суммой заработной платы по налогу на социальное обеспечение» или «базой взносов и пособий». Свыше годового лимита взимается только налог в размере 1,45% от Medicare.

Что касается эффективной ставки, это означает, что рабочий, зарабатывающий 20 000 долларов в 2010 году, платит по эффективной ставке 7,65% (т. Е. 20 000 долларов x 7,65% = 1530,00 долларов), в то время как рабочий, зарабатывающий 200 000 долларов, платит по эффективной ставке только около 4,76%. (т.е. ставка 7,65% умножается на 106 800 долларов США, а не на 200 000 долларов США, в результате получается налог в размере 8 170,20 долларов США плюс налог 1 351,40 доллара США по ставке 1,45% на оставшиеся 93 200 долларов США, то есть общий налог в размере 9 521,60 долларов США, что составляет около 4,7608% от 200000 долларов).

Когда рассчитывается пособие по социальному обеспечению, доход, превышающий базовую сумму заработной платы по налогу на социальное обеспечение за каждый год, не учитывается при расчете будущих пособий. Хотя некоторые люди с низкими доходами платят пропорционально более высокую долю налога на заработную плату, чем люди с более высокими доходами с точки зрения «эффективной налоговой ставки», люди с низкими доходами также получают пропорционально более высокую долю пособий по социальному обеспечению, чем некоторые люди с более высокими доходами, поскольку лица с более низким доходом получат намного более высокий процент замещения дохода при выходе на пенсию, чем люди с более высоким доходом, на которые распространяется ограничение базовой заработной платы по налогу на социальное обеспечение.

Если люди с более высоким доходом хотят получить процент замещения дохода при выходе на пенсию, который аналогичен проценту замещения дохода, который люди с низким доходом получают от социального обеспечения, люди с более высоким доходом должны достичь этого с помощью других средств, таких как 401 (k) s , IRA, пенсионные планы с установленными выплатами, личные сбережения и т. д. В процентном отношении к доходу некоторые люди с более высоким доходом получают меньше от социального обеспечения, чем люди с более низким доходом.

Основные параметры регрессивной системы налогообложения

Регрессивная система налогообложения обладает как положительными, так и отрицательными особенностями. Она предполагает, что ставка налога снижается с ростом прибыли организации. На самом деле такая система используется в практике нечасто, поскольку считается сложной в применении. Сюда можно отнести только единый социальный налог, который применяется в России с 2001 года. Здесь важным является то, что при увеличении штата в связи с ростом размера компании, увеличиваются расходы на заработную плату, в результате чего снижается процентная ставка по налогу. Это необходимо для того, чтобы минимизировать заработок, выдаваемый работникам в конверте, в результате чего он не учитывается при расчете их официальной заработной платы.

Также с помощью регрессивной системы рассчитываются косвенные налоги, к которым относится самый популярный налог – НДС, а дополнительно сюда можно отнести акциз и разные виды пошлин. Однако здесь применима система только при рассмотрении номинальной, а не экономической ставки

Это обусловлено тем, что уплачиваются косвенные налоги не самими предприятиями, а непосредственными потребителями товаров, а именно покупателями, поэтому важно, чтобы они не уплачивали на эти цели слишком много денежных средств. Ведь у обычных граждан намного меньше доход, чем у целой организации

Соответственно, чем богаче покупатель, тем больше подакцизных товаров он сможет приобрести, а в результате уплатит большую сумму денег в качестве налога по сравнению с покупателем единичного товара.

Налоги с продаж

Правительства единообразно применяют налог с продаж ко всем потребителям в зависимости от того, что они покупают. Несмотря на то, что налог может быть единообразным (например, 7-процентный налог с продаж ), потребители с низкими доходами пострадают больше.

Например, представьте, что два человека покупают одежду на 100 долларов в неделю, и каждый из них платит налог на свои розничные покупки по 7 долларов. Первый человек зарабатывает 2000 долларов в неделю, поэтому ставка налога с продаж при покупке составляет 0,35 процента дохода. Напротив, другой человек зарабатывает 320 долларов в неделю, что составляет 2,2 процента от дохода ее налога с продаж одежды. В этом случае, хотя ставка налога в обоих случаях одинакова, лицо с более низким доходом платит более высокий процент дохода, что делает налог регрессивным.

Какие виды налогов существуют?

Как сказано выше, все налоги объединены в две группы. Будут приведены они, а также некоторые подтипы одного из них:

- Прогрессивный налог (будут рассмотрены не все, так как в реальности их краткое описание занимает несколько десятков книжных страниц).

- Простой поразрядный.

- Одноступенчатый.

- Относительный поразрядный.

- Многоступенчатый.

- Линейный.

- Комбинированный.

- Регрессивный налог. Пример реализации и его признаки будут оговорены далее.

- Пропорциональный.

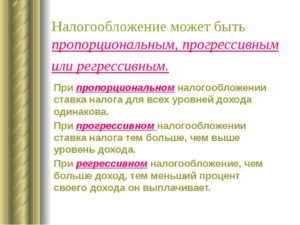

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Регрессивная система уплаты налогов: примеры

Как работает регрессивная схема уплаты налогов? Разберем на примере сигарет. Если на пачку сигарет установлен акцизный налог в размере 15 рублей, то для покупателя, имеющего доход 10 000 рублей, доля его в бюджете будет больше, чем для того, кто зарабатывает 25 000 рублей (0,15 и 0,06).

Налог с оборота с экономической точки зрения — тоже регрессивный налог. Пример: допустим, две семьи покупают одинаковые стиральные машины стоимостью 12 000 рублей и ставкой налога 18%. Семья с низкими доходами (30 000 рублей) заплатит те же 2 160 рублей налога с оборота, что и семья с высокими (70 000 рублей).

Эффективность системы

Под конец можно вынести резюме. Дело в том, что эффективная система налогообложения позволяет говорить о результативности функционирования государства с точки зрения обеспечения своих граждан свободой действий. Проводя определённые параллели с реальностью, можно сделать заключение, что регрессивный налог является довольно проблематичным для обществ, в которых значительное количество людей не получает необходимых для качественной жизни доходов. И он одновременно выгоден для небольшой группы населения, которая сконцентрировала у себя промышленные комплексы. Прогрессивное налогообложение в свою очередь является более выгодным для относительно равномерного распределения бремени содержания государства среди всех жителей. Поэтому к нему относятся прямые подати. В том числе и подоходный налог. Регрессивный тип налогообложения тоже может использоваться, но большинство стран себе такую роскошь позволить не могут.

Положительные стороны прогрессивной системы налогообложения

Одним из главных преимуществ прогрессивной системы налогообложения является то, что лица, получающие большие суммы дохода оплачивают и налог в большем размере, а, соответственно, получающие меньшие суммы дохода – оплачивают налог в меньшей сумме. То есть на состоятельных людей будет оказываться давление в большей степени, чем на представителей среднего и ниже среднего класса.

Еще одним преимуществом данной системы можно назвать то, что она приносит удовлетворение гражданам. Другими словами, такая система направлена на снижение неравенства между доходами состоятельных и несостоятельных граждан.

Несомненным преимуществом можно назвать и то, что в бюджет страны поступают налоговые платежи в больших объемах. При обычной ставке налогообложения граждане скрывают свои доходы для того, чтобы не оплачивать налог по фиксированной и высокой ставке.Если ставка налога будет ниже, как при прогрессивной ставке, то граждане со средними и низкими доходами не будут уклоняться от уплаты налога. Это в свою очередь приведет к увеличению поступлений в бюджет страны. Кроме того, при высокой ставке с крупных сумм дохода правительство также получить в бюджет больше денег.

Регрессивная система налогообложения

Все организации, юридические и физические лица должны обязательно оплачивать налоги.

Они бывают:

- Прямыми.

- Косвенными.

- Аккордными.

- Подоходными.

Все люди, работающие официально на предприятиях, организациях, ежемесячно платят подоходный налоговый сбор. Он составляет 13% от заработной платы работника.

Регрессивный метод налогообложения

Система, при которой ставки на налоги уменьшаются, в то время как увеличивается облагаемый доход, называется регрессивным налогообложением или, другими словами, регрессивной системой налогообложения.

Такая система на практике встречается очень редко. Но при установлении социального налогообложения пользуются именно регрессивной системой. Также её используют при начислении таможенных пошлин, акцизных налоговых сборов, практически всех видов косвенных налогов.

https://www.youtube.com/watch?v=7xJPOw0o7hE

Косвенные налоговые сборы устанавливаются в виде надбавок на товары и услуги. То есть, при покупке какого-либо товара, вы автоматически платите косвенный налог. Проще говоря, регрессивный метод налогообложения имеет отношение к потребителям товаров, услуг, то есть к жителям нашей страны

Чем больше вы будете тратить суммы на покупки товаров, тем меньше будет сумма регрессивного налогообложения. И наоборот, чем меньше ваш доход, тем выше регрессивный сбор.

При такой системе получается, что бедные платят больше. Например, если налог будет составлять 1000 рублей, работник с заработной платой в 50000 рублей, будет платить 2%.

Благодаря регрессивному методу происходит стимуляция людей на повышение, получение большего дохода, поощрение трудолюбивых и успешных работников.

В судебных организациях регрессивная система налогообложения применяется при начислении государственных пошлин за подачу заявлений, носящих имущественный характер.

Заключение и выводы

В нашей стране происходит множество споров по поводу того кто какие суммы должен платить. Почему те граждане, у которых достаточно большой доход, платят столько же, сколько граждане с меньшими размерами доходов. В таких ситуациях можно понять как одну, так и другую сторону.

Чтобы в государстве не было подобных разногласий, наше правительство должно заботиться обо всех гражданах. Будем надеяться, у него это получится, мы будем жить гармонично, согласованно.

Российское правительство когда-нибудь сможет определить границу доступных налогов для каждого жителя страны.

Нашими обязанностями является своевременное погашение всех необходимых сборов, потому что без них мы и наши дети не смогут учиться, лечиться. От этого зависит комфортное проживание в нашем государстве.

Пример расчёта взносов с достижением предельной величины базы в 2019 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2019 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2019 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

|

Месяц |

Облагаемый доход с начала года |

Взносы нарастающим итогом |

|||

|---|---|---|---|---|---|

|

всего |

по ставке 22% |

по ставке 10% |

по ставке 22% |

по ставке 10% |

|

|

Январь |

130 000 |

130 000 |

— |

28 500 |

— |

|

Февраль |

260 000 |

260 000 |

— |

57 200 |

— |

|

Март |

390 000 |

390 000 |

— |

85 800 |

— |

|

Апрель |

520 000 |

520 000 |

— |

114 400 |

— |

|

Май |

650 000 |

650 000 |

— |

143 000 |

— |

|

Июнь |

780 000 |

780 000 |

— |

171 600 |

— |

|

Июль |

910 000 |

910 000 |

— |

200 200 |

— |

|

Август |

1 040 000 |

1 040 000 |

— |

228 800 |

— |

|

Сентябрь |

1 170 000 |

1 150 000 |

20 000 |

253 000 |

2 000 |

|

Октябрь |

1 300 000 |

1 150 000 |

150 000 |

253 000 |

15 000 |

|

Ноябрь |

1 430 000 |

1 150 000 |

280 000 |

253 000 |

28 000 |

|

Декабрь |

1 560 000 |

1 150 000 |

410 000 |

253 000 |

41 000 |

|

Итого |

— |

— |

— |

294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2019 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

|

Месяц |

Облагаемый доход с начала года |

База для расчёта по ставке 2,9% |

Доход с начала года сверх предельной величины (взносы не начисляются) |

Взносы по ставке 2,9% |

|---|---|---|---|---|

|

Январь |

130 000 |

130 000 |

— |

3 770 |

|

Февраль |

260 000 |

260 000 |

— |

7 540 |

|

Март |

390 000 |

390 000 |

— |

11 310 |

|

Апрель |

520 000 |

520 000 |

— |

15 080 |

|

Май |

650 000 |

650 000 |

— |

18 850 |

|

Июнь |

780 000 |

780 000 |

— |

22 620 |

|

Июль |

910 000 |

865 000 |

45 000 |

25 085 |

|

Август |

1 040 000 |

865 000 |

175 000 |

25 085 |

|

Сентябрь |

1 170 000 |

865 000 |

305 000 |

25 085 |

|

Октябрь |

1 300 000 |

865 000 |

435 000 |

25 085 |

|

Ноябрь |

1 430 000 |

865 000 |

565 000 |

25 085 |

|

Декабрь |

1 560 000 |

865 000 |

695 000 |

25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

|

Месяц |

Облагаемый доход с начала года |

Медицинские взносы с начала года по ставке 5,1% |

Взносы на травматизм с начала года по ставке 0,2% |

|---|---|---|---|

|

Январь |

130 000 |

6 630 |

260 |

|

Февраль |

260 000 |

13 260 |

520 |

|

Март |

390 000 |

19 890 |

780 |

|

Апрель |

520 000 |

26 520 |

1 040 |

|

Май |

650 000 |

33 150 |

1 300 |

|

Июнь |

780 000 |

39 780 |

1 560 |

|

Июль |

910 000 |

46 410 |

1 820 |

|

Август |

1 040 000 |

53 040 |

2 080 |

|

Сентябрь |

1 170 000 |

59 670 |

2 340 |

|

Октябрь |

1 300 000 |

66 300 |

2 600 |

|

Ноябрь |

1 430 000 |

72 930 |

2 860 |

|

Декабрь |

1 560 000 |

79 560 |

3 120 |

Подведём итоги

Всего в 2019 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей. Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Какая система налогообложения наиболее приемлема для современных условий экономики

В настоящее время наше государство испытывает некоторый дефицит бюджета, который можно частично закрыть налоговыми платежами. В связи с этим экономисты тщательно продумывают новую модель налогового режима, которая будет идеально подходить к условиям современного бизнеса.

Регрессивная шкала налогообложения в такие времена не совсем приемлема, так как она не способна восстановить довольно большой недобор. В связи с этим законодатели разработали законопроект, имеющий прогрессивный многоступенчатый характер начисления сборов. В его основе заложены строго определённые нормативы, по которым будут определяться налоговые ставки. Затрагивать такое налогообложение будет подоходный налог граждан. Если углубиться в реальные числа модели, то можно увидеть, что предлагаемая система имеет довольно низкую стартовую ставку налога (5%). В какой-то мере это даже напоминает регрессию по сравнению с действующим режимом.

Разрабатываемая система пока не находит общего согласия законодателей, и поэтому отложена до лучших времён. Возможно, в связи с изменением экономической ситуации в стране такой законопроект получит свою путёвку в жизнь.

Налоговые системы служат для официального изъятия части дохода в пользу государственного бюджета. От того, насколько действующая модель вызывает доверие населения, зависит размер поступающих взносов. Регрессивное налогообложение зарекомендовало себя как стимулирующая модель легализации дохода, но тем не менее система создана для определённого экономического курса и не может применяться в условиях выхода из кризиса.