Правильная формулировка премирования сотрудников: за что можно дать поощрение работнику? перечень оснований для выплаты

Содержание:

- Формулировка для премии за хорошую работу и трудовые результаты сотрудников

- Как оформить служебную записку и приказ о премировании работника

- Для чего, согласно ТК РФ, выплачивается премия работнику?

- Все официально

- За что дают дополнительную выплату к базовым начислениям?

- МЕРЫ ПООЩРЕНИЯ ЗА ТРУД.

- Когда требуется бумажное подтверждение причин поощрения?

- Примеры нематериального поощрения сотрудников

- Льготы сотрудникам: инновационный подход

- УСН

- НДФЛ и страховые взносы

- Виды поощрений

- Премирование сотрудников

- Матрица мастерства

Формулировка для премии за хорошую работу и трудовые результаты сотрудников

Премиальные выплаты — это одна из составных частей оплаты труда. Решение об этом принимается директором предприятия на основе внутренних нормативных актов. В статье подробно рассмотрен вопрос о видах премий за хорошую работу и формулировках для их оформления.

Премия по ТК РФ

Выполняя свои обязанности, сотрудник фирмы должен получать заработную плату для оплаты выполняемой им работы. Однако, это не единственный вид выплат, на который он может рассчитывать. Иногда руководство считает правильным не ограничиваться зарплатой, а делать дополнительные выплаты, которые могут иногда быть важными.

По статье 129 Трудового кодекса Российской Федерации, премиальные платежи — это сумма, которую дают работнику в целях стимулирования сотрудников.

Причины для дополнительных выплат, их порядок, основаны на документах фирмы. Вот примеры:

- правила внутреннего распорядка;

- нормативные акты предприятия;

- коллективный договор;

- другие бумаги.

Виды премий

Есть два типа выплат:

- поощрительные;

- стимулирующие.

Сотрудники получают их за выдающиеся успехи или тогда, когда выполняют свои обязанности добросовестно.

Стимулирующие выплаты делаются для усиления мотивации работников к продуктивности.

Поощрения — это признание успехов работника со стороны руководства и трудового коллектива. Поощрения могут учитываться при карьерном росте.

По статье 129 ТК РФ вознаграждение за труд состоит из трёх частей:

- Оплата выполненного труда.

- Компенсационные выплаты.

- Стимулирующие выплаты.

Правила премирования складываются на предприятии постепенно. Когда говорят о трудовых успехах, берут средние значения показателей. Премируют обычно на основании цифр, полученных за месяц.

Если работника премируют лично, выплата поощрительных сумм не привязывается ко времени, а выполняется в связи с конкретными успехами.

За что можно дать дополнительную премию

Обычно работников премируют по следующим причинам:

- За высокую интенсивность выполненной работы.

- За высокие трудовые показатели.

- Иногда премии присуждаются за высокий уровень качества труда конкретного человека.

- За стаж работы на этом предприятии.

- Поощрительные выплаты за достижение плановых показателей.

Данные выплаты бывают:

- одноразовыми;

- ежемесячными;

- ежеквартальными;

- выполняемыми один раз в год.

Хотя окончательное решение о премировании принимает руководитель предприятия, выплаты делаются не произвольным образом, а соответствует правилам.

Предположим, о премии было объявлено, но выплата не была совершена или сделана частично. Ответственность за ее задержку начальник будет нести такую же, как и за невыплату зарплаты.

Надо учитывать, что производительность труда не единственная причина премирования. Причиной признаются другие действия, которые фирма рассматривает в качестве полезных для себя. Вот несколько примеров:

- Укрепление рыночных позиций по отношению к конкурентам.

- Увеличение количества новых клиентов для фирмы.

- Действия, которые привели к улучшению имиджа компании.

Причины для такого премирования следуют из конкретных интересов фирмы.

Примеры формулировок для премий за хорошую работу

Формулировки для премирования могут быть разными:

- премия за успех в работе.

- за то, что плановые работы выполнены полностью.

- поощрение за выполнение сдачи отчетности.

- премия за рост квалификации работника.

- премирование за организационную работу.

- за то, что была выполнена важная работа.

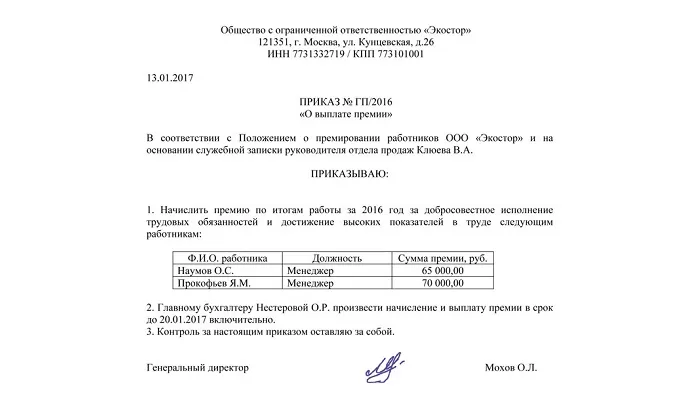

Образец приказа о премировании

При оформлении приказа на премирование применяют обычно стандартную форму Т-11. В документ потребуется добавить данные:

- Ф. И. О. поощряемого работника с указанием его должности.

- Приводится точная формулировка о причине премирования.

- Указывается конкретная форма премирования (деньги или ценный подарок).

- Указывается документ, обосновывающий выплату. Это может быть, например, служебная записка или внутренний нормативный акт предприятия.

Составление приказа о премировании делается в следующей очередности:

- Каждому руководителю подразделения рассылается уведомление с просьбой провести сбор информации. Необходимо указать, каких сотрудников, по какой причине необходимо включить в список для выплаты премии.

- Эти люди проводят изучение ситуации и выясняют, кто из их сотрудников отвечает критериям для получения премии. Затем информация собирается и отдаётся руководителю.

- Он рассматривает получившийся список, вносит изменения и рассылает руководителям подразделений.

- Они делают свои замечания и предложения и вместе с ними итоговый список передается начальнику для составления окончательного варианта.

- Затем оформляется приказ, на основании которого выполняется премирование.

Как оформить служебную записку и приказ о премировании работника

Регулярные премиальные, предусмотренные системой оплаты труда, не нужно фиксировать отдельными документами, чтобы можно было принимать решения о выдаче такого вознаграждения. Порядок поощрительных выплат уже отражен во внутреннем нормативном акте о премировании.

Если руководитель желает выдать незапланированную премию конкретному сотруднику, отметив таким образом его заслуги, и данное финансовое поощрение не предусмотрено коллективным или трудовым соглашением, он может ходатайствовать перед вышестоящим начальством о вынесении данного решения. В этом случае составляется служебная записка (премирование работников). Основная часть ее содержания — информация об основании возникновения вопроса о премировании сотрудника.

Окончательное решение по поводу как регулярного, так и разового премирования принимает директор предприятия. Но в первом случае он утверждает результаты распределения премиального фонда компании, а во втором — решает, стоит премировать сотрудника или нет.

Служебная о премировании работника включает в себя следующую информацию:

- Название предприятия (полностью), где трудится работник;

- Ф. И. О. генерального директора учреждения и прямого руководителя сотрудника, в отношении которого возник вопрос о премировании;

- Общие сведения о специалисте, его трудовой стаж, перечень успехов и достижений в работе;

- Описание конкретной ситуации, по итогам которой было решено премировать данного работника (например, он перевыполнил план, выработал и внедрил рационализаторскую идею и т. д.);

- Ходатайство о выдаче премии;

- Дата составления служебной записки.

Начальник подразделения, где работает премируемый сотрудник, обязан ознакомиться со служебной запиской и расписаться в ней. Если у работника несколько руководителей разного уровня, то в документе должны расписаться они все.

После утверждения ходатайства о премировании (в качестве подтверждения выступает виза директора предприятия на бланке служебной записки) кадровый отдел формирует приказ на премирование работников, образец которого должен быть в каждой организации. В приказе также должен расписаться глава компании. Когда оформление всей документации завершается, бухгалтер выдает сотруднику премию.

Для выпуска приказа о премировании можно заполнять:

- унифицированные формы Т-11 и Т-11а, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1;

- бланк, составленный в произвольном виде. Его должна разработать и утвердить конкретная компания.

И в том и в другом случае приказ будет иметь юридическую силу, поскольку с 1 октября 2013 года для оформления данного документа разрешено применять не только унифицированные формы (см. данные Минфина РФ 04.12.2012 № ПЗ-10/2012, раздел «Формы первичных учетных документов»).

Но форма приказа все равно должна содержать в себе информацию, необходимую для подобной документации (см. п. 2 ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), а именно:

- наименование документа;

- дату его формирования;

- наименование учреждения;

- размер и единицу измерения премии (к примеру, денежная премия в размере 10 000 руб. и т. д.). В данном случае необходимо прописать:

- Ф. И. О. премируемого сотрудника;

- название его должности и соответствующего структурного отдела;

- основание для премирования;

- форма поощрения;

- размер премиальных;

- по чьему представлению осуществляется премирование;

- название должности, Ф. И. О. и подпись должностного лица, отвечающего за выполнение и/или оформление операции/события;

- подпись директора предприятия.

В письме Роструда от 14.02.2013 № ПГ/1487-6-1 сказано, что негосударственные учреждения вправе применять свободные формы документации первичного учета, содержащие вышеуказанные данные.

Для чего, согласно ТК РФ, выплачивается премия работнику?

Нормой закона, определяющей, что такое премия, является часть 1 статьи 129 ТК РФ. Согласно ее положениям, премия — это выплата поощрительного либо стимулирующего характера. Название такой выплаты может изменяться, но ее целевое назначение сохраняется.

При этом важно помнить, что ТК РФ не обязывает администрацию организации выплачивать премии своим сотрудникам. Основания для премирования работников, порядок и сроки его проведения статья 135 ТК РФ относит к компетенции конкретной организации, которая вправе определять все это своими внутренними документами

Несмотря на подобный «пробел» в трудовом законодательстве, система премирования действует практически повсеместно, так как заинтересованность каждого работника в результатах труда — это лучшая гарантия общей успешности организации.

На практике применяется несколько систем премирования. Наиболее распространено в России общее премирование, когда поощрительные выплаты выплачиваются почти всем сотрудникам при отсутствии недостатков в работе с их стороны, размер доплаты при этом может быть как фиксированным, так и зависящим от величины оклада.

Более гибкий вариант основан на тщательной оценке вклада каждого работника в общий результат. При таком подходе премию могут получать далеко не все сотрудники, а лишь наиболее успешные, принесшие максимум пользы организации. Размеры премиальных в таком случае могут даже значительно превышать сумму оклада поощренного работника.

Главный плюс системы индивидуального премирования — это поощрение конкретных качеств сотрудника, результата, который организация ожидает от своих работников. Именно в этом максимально проявляется стимулирующий характер подобного рода выплат, так как прочие сотрудники будут стремиться выполнять свои обязанности лучше, имея перед собой реальный пример.

Все официально

Следуя принятым внутри предприятия образцам, поощрение сотрудников оформляют приказами, которые подписывает главный руководитель фирмы. Этими приказами можно назначить только такие варианты поощрения, которые отмечены в нормативных актах, подчиняющих себе нюансы работы компании. Если некоторый приказ содержит меры, не входящие в этот список, применить его на практике, исполнить не представляется возможным. Иногда официально поощрение оформляется не приказом, а распоряжением, также подписываемым главным руководящим лицом.

То, каким образом, через какие меры будет осуществляться поощрение сотрудников ОВД, МВД, государственных и частных организаций, предприятий и учреждений – аспект ответственности работодателя. Именно юридическое лицо внедряет систему стимулов, а также применяет ее на практике, исполняет неким методом, считающимся максимально выгодным для учреждения. У сотрудника нет права требовать применения к нему стимулов или поощрений.

Если возникает конфликт, связанный с мерами поощрения сотрудников, он не относится к числу трудовых споров. На работодателя не возлагается ответственность по реализации таких мер. Стимулы – это лишь дополнительное право.

За что дают дополнительную выплату к базовым начислениям?

Размер премии, также как и основания для ее выплаты устанавливает работодатель самостоятельно, либо же в согласовании с представителем трудового коллектива. На предприятии может быть установлена своя система премирования, в зависимости от вида деятельности, прибыльности фирмы и даже отношения руководителя к поощрениям своих сотрудников.

Действия сотрудников, за которые лучше всего, платить им премии, и причины поощрения, не связанные напрямую с успехами работников:

- премия дается за отработанное время. Такой вид премиальных начисляется сотрудникам, если они отработали целый месяц без больничных или без отгулянных дней за свой счет;

- можно выплатить за отлично выполненную работу. Этот вид премиальных используется не только в качестве поощрения, но и является неким стимулом для работы в дальнейшем;

- премии, начисляемые в связи с праздничными и торжественными датами.

МЕРЫ ПООЩРЕНИЯ ЗА ТРУД.

Метод поощрения является одним из способов обеспечения трудовой дисциплины. Поощрением является общественное признание заслуг работника, его высокопроизводительного, высококачественного труда.

В законе предусмотрены следующие виды поощрений:

1) объявление благодарности;

2) выдача премии;

3) награждение ценным подарком;

4) представление к званию лучшего по профессии;

5) награждение почетной грамотой.

В конкретных отраслях и сферах деятельности меры поощрения уточняются применительно к особенностям условий труда. Кроме того, меры поощрения работников за добросовестный труд определяются коллективным договором или правилами внутреннего трудового распорядка.

Меры поощрения можно классифицировать:

А) по способу воздействия на работников: моральные и материальные;

Б) по оформлению и закреплению в правовых актах: правовые и неправовые;

В) по сфере действия и применения: общие и специальные;

Г) по мере общественной значимости заслуг работника: поощрения за успехи в работе и поощрения за особые трудовые заслуги.

За особые трудовые достижения работники могут быть представлены к государственным наградам. Этот вид является высшей формой поощрения граждан, применяемой за выдающиеся заслуги в защите Отечества, государственном строительстве, науке, экономике, культуре, искусстве, просвещении, здравоохранении и т. д.

Конституцией РФ установлено, что право установления государственных наград и почетных званий РФ принадлежит органам государственной власти РФ. Правом награждать государственными наградами Российской Федерации и присваивать почетные и высшие специальные звания РФ обладает Президент РФ, который так же издает указы об учреждении государственных наград, о награждении государственными наградами, вручает эти награды. По поручению Президента РФ и от его имени государственные награды могут вручать руководители федеральных органов государственной власти, начальник Управления Президента РФ по государственным наградам, руководители органов по государственной власти субъектов РФ, полномочные представители Президента РФ и др.

Возможно также назначение не одного, а не скольких видов поощрений, например награждение почетной грамотой и выдача премии за добросовестное исполнение трудовых обязанностей, объявление благодарности и награждение ценным подарком.

Поощрения оформляются приказом работодателя. Согласно нормам ТК РФ не требуется от работодателя внесения в трудовые книжки сведения о поощрениях, однако данные сведения в обязательном порядке должны найти отражение в личной карточке работника.

Когда требуется бумажное подтверждение причин поощрения?

Несмотря на то, что работодатель сам определяет условия и устанавливает размер премирования своих сотрудников, ему потребуются обоснования для выплаты. К ним относятся:

- зафиксированные в нормативном акте или коллективном договоре соответствующие условия премирования;

- предоставление данных о выполнении плана или результатах работы конкретного сотрудника;

- данные о том, что работник действительно отработал полный месяц, не ходил на больничный и не брал отгулов.

Причем хочется отметить тот факт, что обоснования для выплаты премиальных необходимы лишь в случае начисления разовой премии. В таких случаях информация фиксируется в специальном документе, который называется предоставление на премирование.

А вот регулярные поощрения, которые выплачиваются сотрудникам, проводятся без изложения обоснований.

Примеры нематериального поощрения сотрудников

В качестве поощрений рассматриваются материальные и нематериальные вознаграждения, а также смешанные. При этом они могут быть несколько своеобразными.

Материальные

- Поощрения материального характера, направленные не на сотрудника, а на его домочадцев: абонемент в какой-либо салон, обеспечение возможности дополнительного образования и др.

- Для нижнего звена сотрудников премии, для среднего – процент от прибыли и высшего – владение ценными бумагами компании.

- Торжественные мероприятия, подарки и премии для тех, кто давно работает в компании.

- Подарочные сертификаты, дающие право приобретения товара в той или иной торговой сети на указанную сумму.

- Подписка на журнальную продукцию дорого сегмента, членство в клубах и разного рода ассоциациях, что предлагается работнику на выбор.

- Сертификаты на обед, позволяющие посетить дорогие рестораны вместе с членами семьи.

- Специфические подарки, соотносимые с увлечениями сотрудников.

Нематериальное стимулирование сотрудников

- Благодарность в устной форме.

- Присвоение звания «Лучший работник» по итогам месяца.

- Перевод на другую работу по горизонтали, когда предполагается не карьерный рост, а обеспечение более комфортных условий работы.

- Вывешивание в специально отведенном для этого месте благодарственных писем, оформленных в рамку.

- Размещение на доске объявлений, находящейся в месте отдыха персонала, информации о том, что поощряемый работник выполняет вовремя и качественно все задачи, которые ставятся перед ним.

- Планирование графиков работы и времени отдыха с учетом пожеланий сотрудника.

- Помещение фотографии в газете, выпускаемой компанией в виде корпоративного издания.

- Выпуск сообщения по поводу выражения благодарности за хорошую работу.

- Организация торжественных проводов проявивших себя с положительной стороны работников, которые уходят из компании в связи со сменой места работы.

- Расширение круга полномочий без смены рабочего места.

- Запись в личный файл, под которым можно понимать трудовую книжку (см. Когда отменят трудовые?), благодарности.

Смешанные методы поощрения персонала

- Создание фотографического альбома с отражением в нем трудовой деятельности сотрудника.

- Символические подарки с надписями, подобными такой, как «Лучший работник»: кружка, майка и др.

- Оригинальный бейдж.

- Канцелярская принадлежность, отличающаяся высоким качеством исполнения, в виде переходящего вымпела: от одного работника к другому как результат трудовых успехов в течение определенного срока (неделя, месяц).

- Обеды, когда проявившие себя работники встречаются за одним столом с руководством компании.

- Направление на семинары или им подобные мероприятия вне города нахождения компании, тематика которых интересна поощряемому сотруднику.

- Посещение выставок, отличающихся определенной специализацией.

- Обучение, оплачиваемое компанией, в виду возможного карьерного роста или расширения имеющихся полномочий.

- Наставничество (оплачиваемое) внутри компании, осуществляемое на уровне коллег.

Льготы сотрудникам: инновационный подход

Льготы представляют собой вид материального стимулирования. Представляются в неденежной форме. Каждая организация в зависимости от своих финансовых возможностей вводит льготы для стимулирования сотрудников. К ним относятся:

- общеколлективные — оплата питания, организация транспортных услуг, представление скидок на приобретение собственной продукции;

- должностные — проведение профилактических медицинских осмотров, возмещение телефонных и транспортных расходов, обучение сотрудников и повышение их квалификации;

- результативные — по итогам работы организуются, например, туристические туры.

Организации, которым небезразличен уровень жизни сотрудников, внедряют дополнительные социальные льготы:

- оплата страховки работнику и на членов его семьи;

- применение частной системы пенсионного обеспечения (при этом сотрудник платит небольшой процент взносов, остальное компенсирует компания);

- оплата детских садов;

- организация семейного отдыха;

- оплата специальной одежды (особенно это актуально, если в организации принят дресс-код).

- предоставление служебного жилья.

Плюсы представления льгот понятны:

- привлечение и удержание высококвалифицированных сотрудников;

- стимулирование профессиональных успехов;

- поддержание благоприятного микроклимата в отношениях между сотрудниками;

- помощь в повышении реальных доходов сотрудников;

- компания получает выигрыш от внедрения системы социальных льгот в компании, которые не облагаются налогами. Сэкономленные финансы используются для развития.

Минусы льготирования менее очевидны, но они присутствуют. Не всегда удаётся достигнуть сочетания интересов сотрудников с возможностями представления льгот компанией. Набирают популярность так называемые гибкие пакеты льгот. Благодаря им каждый сотрудник выберет то, что для него актуально.

Помимо этого, требуется ввести каждого сотрудника в суть всех видов льгот, рассказать об их значимости в настоящем и будущем

Важно, что существуют дополнительные затраты на осуществление контроля за применением льгот

УСН

Если организация платит единый налог с разницы между доходами и расходами, учитывайте премии в расходах при одновременном соблюдении двух условий:

- премии предусмотрены трудовым и (или) коллективным договором (абз. 1, п. 2 ст. 255, п. 1 и 2 ст. 346.16, п. 21 ст. 270, ст. 252 НК РФ);

- премии выплачены за трудовые показатели (п. 2 ст. 255, п. 2 ст. 346.16 НК РФ).

Подтверждают указанный подход контролирующие ведомства (письма Минфина России от 19 марта 2007 г. № 03-03-06/1/158, от 6 марта 2007 г. № 03-03-06/1/151, от 26 января 2007 г. № 03-04-07-02/2 (доведено до сведения налоговых инспекций письмом ФНС России от 11 апреля 2007 г. № ГВ-6-05/305)). Несмотря на то что указанные разъяснения посвящены плательщикам налога на прибыль, их могут использовать и организации, применяющие упрощенку (ст. 255, п. 2 ст. 346.16 НК РФ).

Ситуация: когда ежеквартальные и ежемесячные премии считаются предусмотренными трудовым договором?

Ежеквартальные и ежемесячные премии считаются предусмотренными трудовым договором, если соблюдается одно из двух условий:

- в трудовом договоре прописаны сумма и условия начисления ежемесячных (ежеквартальных) премий (абз. 5 ч. 2 ст. 57 ТК РФ);

- трудовой договор содержит ссылку на локальный документ организации, регулирующий порядок начисления и выплаты премий (например, на Положение о премировании).

Ссылку на локальный документ можно оформить так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».

Этот подход подтверждается разъяснениями финансового ведомства и судебной практикой (см., например, письма Минфина России от 26 февраля 2010 г. № 03-03-06/1/92, от 19 октября 2007 г. № 03-03-06/1/726 и от 22 августа 2006 г. № 03-03-05/17, постановление ФАС Дальневосточного округа от 25 января 2006 г. № Ф03-А51/05-2/4903).

Сумму премий включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Сумму непроизводственных премий в составе расходов не учитывайте. Такой подход подтверждают и сотрудники Минфина России (абз. 2 п. 5 письма Минфина России от 5 июля 2004 г. № 03-03-05/2/44).

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму ежемесячной (ежеквартальной) премии начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Со всей суммы ежемесячной (ежеквартальной) премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы ежеквартальной или ежемесячной премии нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Производственную ежемесячную премию, не зависящую от достигнутых производственных результатов, включите в налоговую базу по НДФЛ в последний день месяца, за который она начислена (вместе с зарплатой). Непроизводственную премию, производственную ежемесячную премию за достигнутые производственные результаты, а также ежеквартальную премию – в том месяце, в котором они выплачены.

Непроизводственные премии не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

При выплате производственной ежемесячной премии проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена (вместе с зарплатой), если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц (это может быть фиксированная ежемесячная сумма). Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя считать вознаграждением за выполнение трудовых обязанностей. В этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Сумму ежеквартальной премии включите в налоговую базу того месяца, в котором она выплачена. Дело в том, что в целях расчета НДФЛ премии, начисленные за период работы более месяца, нельзя отнести к расходам на оплату труда. Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход. А указанные премии начисляются за период, превышающий один месяц. Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России (письма от 27 марта 2015 г. № 03-04-07/17028, от 12 ноября 2007 г. № 03-04-06-01/383).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце выплаты, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформления отдельного платежного поручения может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.

Виды поощрений

Как указано в ст.191 ТК РФ, за любое выполнение служебных обязанностей, благодаря которому производительность и качество труда существенно возрастает, внесение новаторских подходов к осуществлению трудовой деятельности, а также длительное исполнение обязанностей по трудовым соглашениям без замечаний, работник независимо от образования должен подлежать поощрению в виде дополнительной финансовой оплаты результатов труда или вынесению благодарности.

Материальное поощрение сотрудника представляет собой единовременное поощрение за добросовестный труд выданное в виде денежных премий или ценных подарков, или дополнительной оплаты работы (так называемая 13-зарплата).

Нематериальные дисциплинарные поощрения в отличии от материальных способны удовлетворить потребность человека в признании, тем самым подняв его престиж и уважение в коллективе. В законодательной базе прописано, что в качестве подобной системы стимулирования могут выступать различные виды публичных благодарностей, выдача поощрительных грамот, представление сотрудника к званию лучшего специалиста в определенной категории, отмена дисциплинарного взыскания и многое другое.

В ст.191 ТК РФ также дается еще и несколько иная классификация всех механизмов системы поощрения. В частности, различают следующие виды системы поощрений:

- по способу общего воздействия на служащего различают такие виды как моральная и материальная награда;

- по оформлению в законодательных актах – правовая и неправовая награда;

- в соответствии со сферой действия бывают следующие виды поощрения — принципы вознаграждения общего и специального типа;

- по мере общего значения для персонала выделяют такие основания, как награда за успешное выполнение трудовых обязанностей и поощрение за особые трудовые заслуги (например, отмена взыскания за высокие показатели трудовой активности и отсутствием проблем с таким фактором, как дисциплина или оплата отпуска, или лечения в санатории).

Стоит отметить, что ввиду того, что каждый человек независимо от общего образования и статуса имеет собственную иерархию потребностей, система поощрения и ее виды должны максимально целесообразно проводить свою политику в сфере трудового права. Например, человек с довольно высоким финансовым достатком может не обрадоваться очередной премии, а вот публично высказанная благодарность позволит ему достичь максимального удовлетворения и будет способствовать в дальнейшем к максимально высоким трудовым показателям.Моральное удовлетворение в данном случае будет предпочтительнее.

В зависимости от особенностей работы и сферы деятельности, могут быть установлены несколько иные способы стимулирования высоких трудовых результатов. В основном в большинстве случаев, вопросы, касающиеся системы поощрений персонала на том или ином конкретном предприятии будут отрегулированы трудовым соглашением и правилами внутреннего рабочего распорядка.

Премирование сотрудников

Трудовое законодательство включает в понятие заработной платы выплаты стимулирующего характера, или, иными словами, премии (ст. 129 ТК РФ).

Премия – это вид поощрения за труд (ст. 191 ТК РФ), она может быть установлена работодателем, но не является обязательной.

Депремирование или лишение премии работника не является дисциплинарным наказанием (ст. 193 ТК РФ), поэтому оставить работника без такой выплаты из-за какого-либо дисциплинарного проступка нельзя .

Премии могут быть общими (для всех работников) и индивидуальными (для отдельных работников, за хорошую работу). Также они могут носить разовый характер или быть постоянными, включёнными в систему оплаты труда (ежемесячными, квартальными, за полугодие, годовыми).

Матрица мастерства

Вы, конечно, обращали внимание, что сотрудники, работающие плечом к плечу в одних и тех же условиях, с одинаковыми инструментами и оборудованием, показывают разный результат. Причём этот результат отличается не только количественно, но и качественно

А ещё бывает так, что кто-то держится особняком, не вникая в проблемы соседа, а кто-то может подсказать, где у того ошибка, или даже систематически помогает своим коллегам.

Надо ли всё это замечать и поощрять? Разумеется. И матрица мастерства помогает нам это организовать. Внутри одной должности мы определяем разные категории сотрудников и разрабатываем для каждой свои квалификационные и личностные критерии.

В итоге мы можем получить, например, следующую картину:

| Категория | Описание |

| Карандаш | Категория устанавливается на испытательный срок. «Карандашом» считается и назначенный на новую должность сотрудник Компании с большим стажем работы на другой позиции. |

| Аутсайдер | Сотрудник с низким (неудовлетворительным) рейтингом, позволяющем ставить вопрос о несоответствии должности. Данная категория может служить основанием для проведения внеплановой аттестации для получения окончательного заключения о квалификации и продуктивности работника в данной должности и принятия решения о принудительном увольнении, аутплэйсменте и др. |

| Пограничник | Сотрудник с «пограничным», низким (вплотную приблизившемся к неудовлетворительному) рейтингом. Данная категория — предмет тревоги руководителей и специалистов отдела управления персоналом, это по сути, «кадровый балласт», производительность которого примерно равна расходам на его содержание. |

| Специалист | Сотрудник со средним рейтингом. Стабильный квалифицированный работник — опора любой производственной деятельности. |

| Мастер | Сотрудник с рейтингом выше среднего. Работник, достигший в своей профессии успеха. Это гарантированное качество и способность самостоятельно справиться с любой производственной ситуацией. |

| Джедай | Выдающийся сотрудник, входящий в группу с максимально возможным рейтингом в Компании. Элита Компании, заработавшая свое положение успехом в работе, вкладом в развитие Компании, ответственностью и способностью решать самые сложные задачи. |

Эта матрица позволяет нам не только назначать персоналу разные оклады внутри одной должности, но и точнее применять меры нематериального стимулирования, подбирать команды в новые проекты и назначать сотрудников на ответственные, развивающие или мотивирующие задачи.