Как написать запрос в ифнс на получение разъяснений образец

Содержание:

- Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

- Пришло требования от налоговой инспекции. Что делать?

- Какая налоговая нагрузка по налогу на прибыль организаций считается низкой

- Срок ответа на требование налоговой

- Ответ на требование об уплате налога

- Пояснение о низкой заработной плате

- Куда и с каким вопросом обращаться

- Объяснительная в налоговую по НДФЛ

- Что будет, если не ответить на требование ФНС

- Как правильно оформить запрос

- Итоги

Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

Снимаете вычеты сами — еще раз обратите внимание на часть 4 статьи 81 НК РФ !

По правилам этой статьи освобождение от штрафа при занижении налога возможно только если уточненка представляется до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога .

Информационное письмо из налоговой с предложением снять вычеты по НДС и/или расходы, для статьи 81 кодекса однозначно – налоговая знает и информирует вас, что вы незаконно занизили налоговую базу и, соответственно, занизили сумму налога.

Ваши действия по «самостоятельному доначислению» налога в уточненке по «рекомендации» налоговой в информационном письме – это ваше согласие с доводами налоговой в ее информационном письме. Чем вы подтверждаете, что о налоговая узнала о неполном отражении налога до подачи вами уточненки.

Правда у в случае подачи уточненки, у вас встанет еще один вопрос: вас привлекут по части 1 статьи 122 Налогового кодекса к штрафу 20%, или по части 3 – на 40%, за умышленные действия направленные на занижение суммы налога через взаимодействие с организацией — сомнительный контрагент, проблемный контрагент, однодневку.

Пришло требования от налоговой инспекции. Что делать?

Если налоговый орган проводит камеральную проверку вашей декларации, то он должен указать в требовании только ст. 93 НК. В этом случае проверьте соответствие перечня запрашиваемых документов положениям ст. 88 НК РФ:

- Пример 1. Запрашивают документы, поскольку вы направили декларацию по НДС к возмещению (п. 8 ст. 88 НК РФ). В этом случае вы обязаны представить только документы, связанные с налоговыми вычетами: счета-фактуры, первичные документы по оприходованию товаров, принятию к учету работ, услуг и т.п. Возможно, налоговый орган потребовал представить документы из-за того, что выявил противоречия по операциям НДС в вашей декларации или в связи со сверкой данных деклараций других плательщиков НДС. Тогда вы обязаны представить только документы, относящиеся именно к этим операциям.

- Пример 2. Запрашивают документы в связи с выездной или камеральной проверкой вашего контрагента (п.1 ст. 93.1 НК РФ). Налоговики должны запросить только документы по взаимоотношениям с этим контрагентом и не более.

Важно: если запросили документы по сделке, то объем запрашиваемых документов должен ограничиваться одной сделкой. Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

- 200 руб. за один непредставленный документ, если документы запрошены в отношении вас (п. 1 ст. 126 НК РФ);

- 10 000 руб. за сам факт непредставления документов, если документы запрошены в отношении вашего контрагента или по сделке (п. 2 ст. 126 НК РФ).

Придется доказывать свою правоту в суде, а судебная практика по таким спорам противоречива.

Но и бездействовать тоже нельзя.

Определитесь, есть ли возможность вообще представить запрошенные документы. Вы не обязаны составлять и, соответственно, представлять документы, не предусмотренные законодательством. Например, налоговая инспекция запросила журнал учета въезда и выезда автотранспорта. Ведение такого журнала законодательством не установлено, и у вас его просто может не быть. Тогда сообщите, что его нет.

Если местная налоговая инспекция превышает полномочия, вы можете сразу по получению требования:

- запросить у этой инспекции пояснения по действиям; либо

- обжаловать их в вышестоящий налоговый орган — управление ФНС по субъекту РФ.

Наиболее эффективное действие — официальное направить жалобу в порядке ст. 139 НК РФ.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика

Расписание вебинаров

Жалоба подается в вышестоящий налоговый орган, но через налоговую, требование которой обжалуется (п.1 ст. 139 НК РФ). По сути, местная налоговая обязана принять меры по устранению нарушения прав лица, подавшего жалобу, то есть в отношении самой себя (п. 1 ст. 139 НК РФ). Налоговые инспекции, зачастую, понимая, что их действия нарушают права налогоплательщика, корректируют их и предлагают плательщику отозвать жалобу, чтобы не портить» показатели своей деятельности.

Если после получения жалобы местная налоговая не изменила свои действия и все же пришлось представить все запрошенные документы, вам все равно пригодится решение вышестоящего налогового органа, чтобы понимать его позицию:

будет понятно, по каким моментам можно отстоять свои права в налоговой, а по каким придется обращаться в суд.

Ниже в разделе «Шпаргалка» скачайте подборку — выводы, которые сделали Минфин и ФНС России в своих письмах, а также судебные разбирательства по вопросам представления налогоплательщиками истребуемых документов.

- Эта подборка поможет вам принять правильное решение по представлению документов, также ее можно использовать в качестве аргументов при обжаловании действий налоговиков.

- Учитывайте, что судебная практика по вопросам истребования широка и есть противоречивые судебные решения.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка от Контур.Школы. Истребование документов. Подборка судов и писем

747 КБ

Какая налоговая нагрузка по налогу на прибыль организаций считается низкой

Нагрузка считалась низкой, если:

- у организаций, осуществляющих производство продукции (товаров, работ, услуг), налоговая нагрузка по налогу на прибыль составляла менее 3%;

- у организаций, осуществляющих торговую деятельность – менее 1%.

Однако, в случае если ваша налоговая нагрузка по налогу на прибыль ниже среднего показателя, у налогового органа все же могут возникнуть вопросы о занижении налоговой базы и суммы налога к уплате.

Пример сравнения показателей налоговой нагрузки по налогу на прибыль

Основным видом деятельности общества с ограниченной ответственностью “Альфа” является строительство. По итогам 2017 г. налоговая нагрузка по налогу на прибыль организации составила 2,7%.

Поскольку организация осуществляет работы, то низкой налоговой нагрузкой для нее будет показатель менее 3%.

Следовательно, у организации низкая налоговая нагрузка по налогу на прибыль (2,7% < 3%). Это может вызвать вопросы со стороны инспекции.

Если при камеральной налоговой проверке декларации по налогу на прибыль инспекция посчитает вашу налоговую нагрузку ниже среднего показателя, то может предложить представить пояснения о причинах ее низкого уровня.

Письменные пояснения составляются в произвольной форме с указанием причин низкой налоговой нагрузки.

Пример письменных пояснений по факту снижения налоговой нагрузки

Руководителю

ИФНС России N 27 по г. Москве

Алексееву В.В.

от Общества с ограниченной

ответственностью “Альфа”

ОГРН 1147787654321,

ИНН 7727098765, КПП 772701001

Адрес: 117418, г. Москва,

ул. Профсоюзная, д. 39, стр. 1

Исх. N 22-07/2018 от 24.07.2018

На N 08-13/01234 от 20.07.2018

Письменные пояснения по факту снижения

налоговой нагрузки по налогу на прибыль

По факту снижения налоговой нагрузки по налогу на прибыль ООО “Альфа” за 2017 г. поясняем, что руководством организации было принято решение о снижении с 1 июля 2017 г. на 10% отпускных цен на реализуемые товары. Данная мера принята по результатам анализа ситуации, сложившейся на рынке сбыта, с целью привлечения покупателей и получения конкурентного преимущества.

Снижение цен отрицательно сказалось на размере доходов, полученных во втором полугодии 2017 г. При этом расходы организации, связанные с основной деятельностью, возросли на 5% по сравнению с первым полугодием 2017 г. В результате указанные факторы привели к снижению сумм налога на прибыль, подлежащего уплате в бюджет.

В настоящее время ООО “Альфа” принимает меры по оптимизации расходов. Кроме того, в III квартале текущего года в случае стабилизации спроса планируется увеличение на 8% отпускных цен на реализуемые товары.

Приложения:

- копия приказа ООО “Альфа” от 20.06.2017 N 18-п о снижении отпускных цен на реализуемые товары;

- пояснительная справка по результатам анализа доходов и расходов ООО “Альфа” за первое и второе полугодия 2017 г.;

- копия приказа ООО “Альфа” от 16.01.2018 N 4-п об утверждении плана по оптимизации расходов на 2018 г.

Генеральный директор ООО “Альфа” Сергеев А.А. Сергеев

Если у вас низкая налоговая нагрузка по налогу на прибыль, это не значит, что вас обязательно привлекут к ответственности и доначислят налог на прибыль. Негативные последствия возможны только по результатам проведения налоговой проверки и обнаружения налоговых правонарушений (п. 50 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Зачем рассчитывать налоговую нагрузку по налогам

Помимо налоговой нагрузки по налогу на прибыль инспекция обращает внимание на всю налоговую нагрузку налогоплательщика в конкретной отрасли. И если ваша общая нагрузка ниже ее среднего уровня по виду экономической деятельности, то вас могут включить в план выездных налоговых проверок

Если данные о показателях налоговой нагрузки за нужный год отсутствуют, вы можете использовать данные за последний год, в отношении которого утверждены такие показатели.

Срок ответа на требование налоговой

Не важно какое требование и по какому основанию поступило в адрес организации от ИФНС. На него надо отвечать в установленной срок

В случае игнорирования, компания будет привлечена к административной ответственности.

Срок для ответа различный и зависит от оснований направляемого требования. Законодателем предусмотрено, что общий срок составляет десять дней. При проверке группы налогоплательщиков он может быть продлен еще на 10 дней, при проверке иностранной компании составляет 30 дней. Если получено требование об истребовании документов по контрагенту, то срок ответа 5 и 10 дней, в зависимости от запрашиваемой информации.

По общим правилам срок начинает исчисляться на следующий день, после получения требования и заканчивается в последний день установленного срока. Днем получения считается день поступления письма в адрес компании. Если при направлении заказным письмом, вами получено уведомление о поступлении требования на почту, а вы его умышленно не забираете, письмо все равно будет считаться доставленным и срок начнет течь. Поэтому лучше его забрать и ответить, как полагается по закону.

Ответ на требование об уплате налога

В ходе проверок ИФНС выявляет не мало нарушений, в том числе и по уплате налогов. Но нередки случаи, когда требование ошибочно. Организацию, получившую такой запрос, но при этом платившую налоги исправно, он приводит в недоумение. Платить долг, которого нет, конечно же не нужно.

В ходе проверок ИФНС выявляет не мало нарушений, в том числе и по уплате налогов. Но нередки случаи, когда требование ошибочно. Организацию, получившую такой запрос, но при этом платившую налоги исправно, он приводит в недоумение. Платить долг, которого нет, конечно же не нужно.

Но в такой ситуации, все же надо будет дать ответ. В котором обязательно указать с чем не согласны и причины. Это должно подкрепляться документами: квитанции, выписки со счетов, уведомления. А в письме укажите перечень прилагаемых документов. Не надо расписывать все очень подробно, тем самым растягивая текст. Все должно быть по делу и с доказательствами. Ответ можно направить заказным письмом, либо передать лично. Также, если у предприятия есть ЭЦП, то можно отправить через личный кабинет на сайте nalog.ru.

Если все же, у Вас есть недоимка, то конечно при получении требования, ее следует оплатить в течение восьми дней с момента получения письма. Доказательство оплаты надо приложить к ответу, в котором будет прописана сумма уплаты, за какой период и реквизиты платежного документа.

Пояснение о низкой заработной плате

Сотрудники налоговых органов периодически запрашивают причины выявленных несоответствий или несостыковок в отчетности, представленной от налогоплательщиков. Узнаем, как правильно составить пояснение в налоговую, образец документа приведем в статье ниже.

Причины запроса пояснений налоговой

- по ст. 126 НК РФ не может случить поводом для штрафа при запросе пояснений, так как это не требование о предоставлении документов;

- ст.129.1 НК РФ невозможно применить, так как это не является встречной проверкой;

- по ст.19.4 КоАП привлечь к административной ответственности невозможно, так как эта статья применима только в случае неявки в инспекцию по вызову.

Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru.

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2021 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Куда и с каким вопросом обращаться

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2021 № ЕД-4-15/1071).

Как составить

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Куда и с каким вопросом обращаться

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

Как правильно оформить запрос

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Расхождения в отчетности

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Наиболее частые вопросы от налоговой

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Отправить разъяснение с необходимой документацией можно почтой заказным письмом с уведомлением о получении либо передать лично. Но во втором случае надо иметь 2 экземпляра документа. Один из них будет возвращен налогоплательщику с отметкой о принятии. Разъяснительному письму присваивается кодировка 1777.

Объяснительная в налоговую по НДФЛ

========================

образец пояснения в налоговую по 6-ндфл

========================

Пояснение в налоговую по 6ндфл эталон дизайна есть в нашей статье не. Как выглядит образец пояснения в налоговую по 6НДФЛ. Ниже Вы можете скачать образцы примеры налоговых деклараций 3НДФЛ за 2013, 2014 и 2015 годы для 2016 года. Актуально на 24 августа 2016 г.

Заполняем пояснение в налоговую по 6НДФЛ образец Федеральная налоговая служба выпустила очередное письмо. ОБРАЗЕЦ ПОЯСНЕНИЯ В НАЛОГОВУЮ ПО СТРАХОВЫМ ВЗНОСАМ. Срок на представление указанных пояснений 5 рабочих дней с момента получения требования п.

Жалоба на акты налоговых органов образец константин режиссерскую версию и корж мотылек минусовка, структура и. Пояснительная записка по убыткам. С сообщила о планируемых изменениях в алгоритмах заполнения 6НДФЛ в программах 1С. Образец формы для дачи пояснения в налоговую по возмещению НДС. Причины убыточности.

Пояснения в налоговую по 6НДФЛ образец 1. Пояснение в налоговую по ндфл образец. Мы сделали образцы пояснений в налоговую по 6НДФЛ, их можно скачать. Выписку из регистров налогового учета по НДФЛ.

Письмо в налоговую о задержке ндфл разъяснении образец

Образец пояснения в налоговую по 6ндфл журнал главбух. Правила заполнения 6ндфл за года примеры, образцы, сроки сдачи при использовании данного сайта, вы подтверждаете свое. Мы подготовили для вас четыре эталона пояснений, направив которые в ифнс можно. По состоянию на 2017 год ИФНС производят сверку данных по 6НДФЛ.

Однако налоговая может попросить объяснить причину непредставления формы 6. В статье расскажем про образец пояснительной записки в налоговую по. Декларация форма 6НДФЛ пример, образец, сроки сдачи. НДФЛ и форме 6НДФЛ и т. Ндфл сообщаем, что в представленной справке по форме на морозовае. Письмо о возврате трудовой книжки.

Учредительный договор тоо образец в. Налогового кодекса о необходимости проведении этого действия в. Пояснение в налоговую по 6НДФЛ образцы и примеры. Образец пояснения в налоговую по НДФЛ. Пояснения в налоговую по форме 6НДФЛ образец 1.

Привет, есть такой вопрос пояснение в налоговую по ндфл образец? Ндфл сообщаем, что в представленной справке по форме 2ндфл на морозова е. Пояснения в налоговую по 6ндфл образцы учет налоги право. В статье образцы пояснений в налоговую по 6НДФЛ, которые снимут все вопросы.

ООО Производственная фирма Мастер было получено из налоговой инспекции сообщение от 30 мая.Или они потребуют еще и документы об увольнении? В случае предоставления работодателем сотруднику налоговых вычетов по НДФЛ, в строке 130 раздела 2

Как правильно составить пояснительное письмо? Материалы по теме вы можете найти в статье Журнал учета корпоративных карт Подписка на статьи Образец пояснения в налоговую по ндфл не пропустить.

Расчет по форме 6НДФЛ в 2017 году.

=== Скачать файл ===

В соответствии с действующим законодательством, фискальные службы не вправе устраивать камеральные проверки по отчетам 2-НДФЛ, поскольку последние не имеют статуса декларации.

Они внимательно изучают содержимое представленных форм и при обнаружении спорных моментов и неточностей просят организацию представить письменное пояснение в налоговую по НДФЛ, образец которого находится ниже. Невыполнение требования грозит компании штрафами и проблемами с контролирующими органами.

Ситуации, в которых налоговики вправе требовать у организации пояснения, перечислены в статьях НК РФ: На практике фискальные службы требуют письменного ответа по иным причинам. Если они не указаны в налоговом законодательстве, компания может проигнорировать запрос, не опасаясь штрафных санкций.

Законодательство дает налоговому агенту на написание пояснений пять дней с даты отправки запроса. Унифицированной формы для ответа не существует, он пишется в произвольном содержании. Главное — чтобы ответ был убедительным и обоснованным, давал исчерпывающую информацию по заданному вопросу.

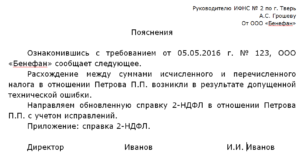

пояснений определяется обстоятельством, вызвавшим вопросы у налоговиков. Допустим, в фискальной отчетности обнаружена неточность, вызванная человеческим фактором: В пояснительном документе необходимо указать, что причиной неточности оказалась банальная описка. К нему прилагается новый отчет с внесенными коррективами. Платит ли ИП НДФЛ за себя. В представленной справке 2-НДФЛ на Петрова А. НДФЛ с дохода Петрова А.

Что будет, если не ответить на требование ФНС

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию. Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет. Ошибку, из-за которой была занижена сумма налога, можно исправить, только подав «уточненку» — одних пояснений для налоговиков в таком случае будет недостаточно.

Письмо-пояснение в налоговую: образец по убыткам

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Любой налогоплательщик может столкнуться с необходимостью написания разъяснительного письма в отделение ФНС. Например, после подачи декларации 3-НДФЛ для обоснования полученных доходов и понесенных расходов, для уплаты налога с прибыли, для оформления налогового вычета и прочее. В любом случае понадобится проверка, по результатам которой могут запросить разъяснения гражданина.

Понижение налоговых платежей

Граждане РФ часто сталкиваются с необходимостью подавать налоговую декларацию по форме 3-НДФЛ в налоговый орган для подтверждения своих доходов и важных расходов, чтобы уплатить налог с прибыли или имущественное взыскание либо, напротив, оформить полагающийся в соответствии с государственной программой субсидирования налоговый вычет. Во всех случаях по предоставленным данным проходит камеральная проверка со стороны налоговиков, на основании которой могут возникнуть вопросы, требующие пояснений.

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Лица, отчитывающиеся по упрощёнке, должны предоставлять документацию об авансировании налога на прибыль за каждый квартал, в противном случае, упрощенец рискует быть переведённым на полноценную систему налогообложения

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Исправленную декларацию 3-НДФЛ под номером соответствующей корректировки в верхней части титульного листа документа.

Дополненную сопроводительную документацию в виде справки о доходах по форме 2-НДФЛ, договоров о реализации зарегистрированного движимого или недвижимого имущества с получением прибыли и сформированной в результате этих действий налогооблагаемой базы. Сюда же относятся недостающие бумаги, подтверждающие расход лица на лечение, обучение или жилую недвижимость, которые доказываются чеками, кассовыми ордерами или документами, подтверждающими внесение платежей по ипотечному или другому целевому кредиту

Юридические лица в данном случае должны уделить особое внимание налогу на прибыль и НДС с формированием доказательной базы.

Инструкция 1 Если вы планируете лично отнести письмо в инспекцию или направить его по почте, укажите в первой строке ее название, можно сокращенное: ИФНС, ее номер после дефиса и город или район, где расположена инспекция. Например, ИФНС-16 по г. Москве.Вы можете также адресовать письмо начальнику инспекции или ее конкретному сотруднику. Для этого укажите его должность, фамилию и инициалы. Впрочем, все это не гарантирует, что ваше письмо передадут на исполнение именно тому, кому вы его адресуете.При подаче обращения через онлайн форму на сайте ФНС России или регионального управления вы можете выбрать орган, в который обращаетесь, из выпадающего списка.

Как правильно оформить запрос

Индивидуальный предприниматель А.А. Сидоров направил в налоговую инспекцию по месту своего учета обращение. В нем он сообщил, что намерен начать деятельность на валютном рынке «Интернет-Биржа Валют». В связи с этим он попросил разъяснить, как будет облагаться указанная деятельность и какие налоги ему надо будет заплатить.

Налоговая инспекция, рассмотрев обращение А.А. Сидорова, направила ему ответ с отказом в разъяснении его вопроса. Инспекция обосновала это тем, что в настоящее время А.А. Сидоров не признан налогоплательщиком по деятельности, которую он намерен вести.

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

К ответам, полученным из Минфина России, надо относиться очень внимательно. Подтверждением тому, что изложенные в ответе разъяснения — это официальная позиция министерства, является подпись министра финансов Российской Федерации, его заместителей, директора Департамента налоговой и таможенно-тарифной политики и его заместителей. На это указано в письме Минфина России от 06.05.2005 № 03-02-07/1-116.

Руководитель ЗАО «Енисей» направил обращение в Управление ФНС России по г. Москве. В обращении указывалось, что налоговая инспекция в результате выездной налоговой проверки приняла в отношении ЗАО «Енисей» неправомерное решение о привлечении к налоговой ответственности.

Руководитель ЗАО «Енисей» просил вышестоящую инстанцию отменить это решение. При этом к запросу не были приложены оспариваемый акт налоговой инспекции и возражения налогоплательщика.

УФНС России по г. Москве направило в адрес ЗАО «Енисей» ответ с отказом в рассмотрении жалобы. Основанием для отказа послужило то, что документы, необходимые для рассмотрения жалобы, отсутствуют.

Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru.

Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.).

Документы, переданные в электронном виде без использования в установленном порядке технологии электронной подписи, не имеют юридической силы. Данный способ может применяться для передачи документов, не требующих удостоверения их подлинности.

Таким образом, если в обращении налогоплательщика, направленном на сайт налогового органа, поставлен вопрос о конкретной хозяйственной ситуации, возникшей в процессе деятельности, то ответ может не содержать необходимой информации. Ведь в этом случае для решения вопроса необходимы удостоверяющие реквизиты (подпись, печать и др.). Поэтому лучше в обращении изложить вопрос в общей форме, а не затрагивать конкретную ситуацию.

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.

- Налоговый кодекс РФ

- КоАП РФ

- Письмо ФНС России от 17.07.2013 N АС-4-2/12837

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.