Где обманывают в расчете налога на зарплату: 33% или 43%

Содержание:

- Что делать, если налоги не платились

- Какой реальный налог на ЗП в России 2021

- Сколько налогов платит работодатель за работника: кратко

- Тарифы страховых взносов на 2021 год

- ПФР

- Структура и состав

- В какие сроки необходимо перечислить страховые взносы

- Нагрузка на ФОТ при общей системе и УСН «Доходы минус расходы»

- Налоговые льготы для работников

- Страховые взносы с зарплаты иностранных работников в 2020 году

- Новые пониженные тарифы для малого бизнеса

Что делать, если налоги не платились

Дальнейшие действия зависят от возможностей и желаний гражданина. Проще всего будет обратиться к работодателю и объяснить положение дел. Это не гарантирует достижение результата, но позволит сохранить отношения с руководством. Законными, но более проблематичными способами являются обращения в инстанции.

Налоговая инспекция

Государственный орган сможет помочь сотруднику в реализации законных прав. Для обращения необходимо подать жалобу в письменном или электронном виде. При выборе отделения налоговой необходимо основываться на месте расположения организации, она должна находится на вверенном офису участке.

Формат жалобы законом не урегулирован. Сотрудник указывает:

- полное название организации;

- занимаемую должность;

- адрес и реквизиты отделения налоговой;

- зафиксированные нарушения;

- персональные данные;

- желаемые меры.

Анонимные жалобы рассматриваться не будут, но допускаются просьбы о соблюдении конфиденциальности.

Способ имеет ряд преимуществ и недостатков. Жалоба может не опираться на доказательства, достаточно свидетельских показаний.Отсутствие документальных подтверждений не дает уверенности в достижении цели. Если внеплановая проверка организации не обнаружит нарушения, обратившийся сотрудник зря потеряет время.

Трудовая инспекция

Порядок действий аналогичен случаю с налоговой. Но при обращении в трудовую инспекцию сотруднику потребуется привести доказательства. Необоснованная жалоба рассматриваться не будет.

Подать заявление можно при личном обращении в офис или в электронном формате. Гражданин указывает персональные данные, наименование организации, причины жалобы и подтверждения своих слов. Факт приведения доказательств не гарантирует удовлетворение запроса. Инспекция может счесть доводы недостаточными или принять неподходящие сотруднику решение.

Прокуратура

Обратиться в прокуратуру можно с одиночной или коллективной жалобой сотрудников. Подавать документ следует в отделение, отвечающее за район, где расположена организация.

В шапке заявления указывается:

- название отделения прокуратуры;

- персональные данные подающего;

- по желанию контактный номер телефона, адрес электронной почты.

После надписи «заявление» сотрудник перечисляет причины жалобы на организацию. Нарушения должны подкрепляться доказательствами и ссылками на законы РФ. В конце гражданин указывает перечень приложенных к документу бумаг. Сотрудник перечисляет требования к прокуратуре, желание прекратить нарушения, возместить ущерб, прервать работу организации. В жалобе можно оставить просьбу о сохранении анонимности.

Суд

Если гражданин не желает доверять решение проблемы посторонним инстанциям или не доволен вынесенным вердиктом, можно самостоятельно обратиться в суд. Если с работодателем заключен трудовой договор, сотрудник не оплачивает пошлину при обращении. Но могут быть расходы, связанные с наймом адвоката.

На заседании понадобятся доказательства нарушения конторой действующего законодательства. Можно приложить документальные подтверждения обращения к начальству с просьбой уплатить налоги.

Проверка уплаты работодателем взносов в государственные фонды — забота подчиненного. Из перечисленных организацией средств формируются пособия гражданина с момента выхода на пенсию, в случае временной нетрудоспособности. Восстановление справедливости в судебном порядке возможно в течение 3-х месяцев после инцидента. В интересах сотрудника проверять факт уплаты через электронный личный кабинет, в отделениях Пенсионного фонда или МФЦ.

Об авторе

Валерий Исаев

Валерий Исаев окончил Московский государственный юридический институт. За годы работы в адвокатской сфере провел множество успешных гражданских и уголовных дел в судах различной юрисдикции. Большой опыт в юридической помощи гражданам в различных областях.

Какой реальный налог на ЗП в России 2021

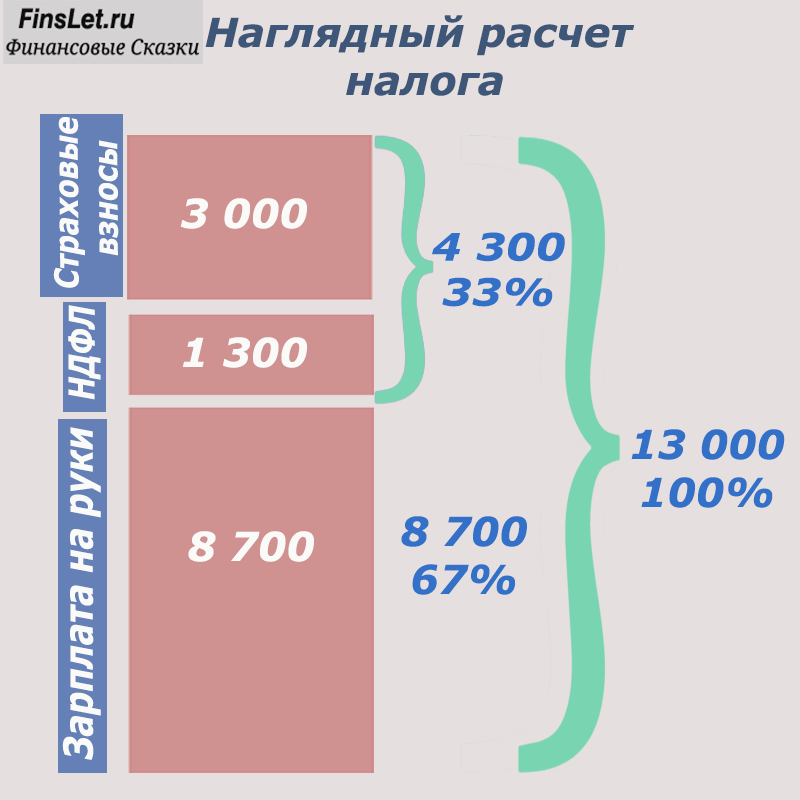

Когда складываем все виды налогов и правда получается 43%. Но это ошибочное представление из-за неправильного расчета.

Приведу простейший пример расчет заработной платы и начисления налога на полученную ЗП. Не верите мне, просто сделайте подсчеты на листке бумаги:

Предположим, ЗП работника 10 000 рублей, значит налоги, уплаченные в пользу государства, будут равняться:

- Удержанный НДФЛ 13% = 1300 р.

- ПФР 22% = 2200 р.

- ФСС 2,9% = 290 р.

- ФОМС 5,1% = 510 р.

Из них: 1300 оплатил САМ работник, а 3000 дополнительно оплатил работодатель.

Что имеем по факту. Гражданин получил зарплату на руки 8700 рублей (10 000 — 1300). А работодатель заплатил 3000.

И теперь просто все сложим: 8700+1300+2200+290+510. Получим 13000 рублей — это общий фонд заработной платы на конкретного человека каждый месяц из которых 4300 уходит на все налоги.

Теперь финт руками. Узнаем сколько процентов платит работающий человек, 4300 делим на 13 000 и получаем 33%.

Расчет отчислений с заработной платы в 2021 году. Сумма всего 33%

Расчет отчислений с заработной платы в 2021 году. Сумма всего 33%

Почему получилось 33, а не 43 процента

В предыдущей главе я постарался расписать данный процесс максимально подробно. Но если кто-то не понял, то поясню еще. Складывать только проценты — это некорректно. Нужно считать проценты именно от общего заработного фонда. Потому что проценты начисляются на тело оклада, и только потом образуется общий заработный фонд.

Еще проще, если бы оклад был 13 000 и на него налагался налог 43%, то мы бы получали на руки 7400 (13 000* 57%), но получаем 8700. Понимаете суть?

Налоги платит работник или работодатель

Особо пытливые умы задались вопросом. Если работодатель платит за нас 30%, значит ему выгодно уменьшать оклад, чтобы самому платить меньше. На деле так и происходит. Именно поэтому придумали серую зарплату, чтобы уходить от части налогов.

Отсюда следует, общий фонд заработной платы равняется 13 тыс. рублей (оклад + взносы: 10 000+3000).

Tax в переводе с английского — налог

Tax в переводе с английского — налог

Как понимаете, те страны, где нет обязательств у работодателя платить страховые взносы вместо работника, то все взносы платит сам работник, но и окладная часть в таких странах больше, т.к. работодателю нет смысла занижать оклад из-за своих издержек.

Когда можно вернуть НДФЛ физическому лицу.

Информация взята с сайта федеральной налоговой службы.

Имущественный вычет. Можно вернуть максимум 260 тыс. за покупку жилья и 390 тыс. с уплаченных процентов по ипотеки.

Социальный вычет. Входит две основные группы возврата налога: возврат за лечение и обучение.

Максимальный расход с которой можно вернуть 13% — 120 тыс. Таким образом максимум можно вернуть 15 600 рублей. Но в сумму 120к не входит оплата за обучения за детей (до 50 тысяч рублей в год на каждого ребенка) и оплата медицинских услуг (возврат подоходного налога неограничен).

Стандартные налоговые вычеты (вычет на детей). Если у налогоплательщика есть ребенок, он уменьшает ежемесячный доход на 1400 рублей, если детей двое — на 2800 рублей, если трое — на 5800 рублей. Когда есть только один родитель, то вычет удваивается.

Когда зарплата с начала года начинает превышать 350 тысяч рублей (то есть вычет идет на те месяца, пока общий доход не буде равняться 350 тыс.), стандартный вычет за оставшиеся месяцы больше не положен. В следующем году право на него появится снова.

Инвестиционный вычет. Если открыть индивидуальный инвестиционный счет и не закрывать его в течение 3 лет, то появляется две льготы:

- Вернуть НДФЛ. Максимум можно вернуть 13% с 400 тыс. то есть 52 тыс.

- Не платить налог с ИИС.

Сколько налогов платит работодатель за работника: кратко

Итоговая сумма, которую платит работодатель за работника, зависит от того, к какой категории относится налогоплательщик.

Все налоги выражаются в процентах от заработка:

- 22% для ПФР;

- 2,9% — ФСС;

- 5,1% — ФФОМС.

В итоге на работодателя, имеющего штат работников, возлагается налоговая нагрузка в размере 30% от дохода, который получают его сотрудники. К этой сумме дополнительно добавляются 13% НДФЛ, которые вычитаются напрямую из денежного вознаграждения граждан.

Итак, куда и сколько платят работодатели за нанимаемых сотрудников? Не так уж и мало, как может показаться на первый взгляд. Начнём с главного.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

ПФР

Сумма взносов в ПФР зависит от размера вознаграждения сотрудника.

Когда проводятся отчисления?

Обязательства по перечислению денежных средств в ПФР лежат на работодателе за следующих сотрудников:

- штатных (работающих по ТК);

- работающих по совместительству;

- трудящихся по срочному договору.

Сколько должен платить работодатель? Размер налога фиксирован в процентном выражении, он составляет 22% от оклада и премии сотрудника. Перечисляется указанная сумма напрямую в ПФР.

Если выполняемые работы имеют высокий класс опасности, размер отчислений будет увеличенным. Работодатель об этом будет заранее предупрежден.

Структура и состав

В состав фонда оплаты труда входят следующие составные части. Это, в первую очередь, зарплата:

- Начисленная работникам зарплата исходя из установленных тарифных ставок и окладов за отработанное время.

- Зарплата за выполненную работу по сдельным расценкам (она может быть установлена в виде определенного процента от выручки или выполненных работ либо оказанных услуг).

- Премиальные и вознаграждение работникам, которое имеет регулярный или периодический характер независимо от источника получения выплат.

- Стимулирующие доплаты и надбавки (за профессиональное мастерство, совмещение профессий, должностей, допуск к гостайне и пр.).

- Надбавки за выслугу лет, а также стаж работы (имеющие ежемесячный или ежеквартальный характер).

- Компенсационные выплаты в пользу работников, которые связаны с установленным работнику режимом работы и условиями работы (например, сверхурочные, плата за работу в выходные, за сложные и опасные условия труда, за работу в ночное время, доплата за вредные условия труда, оплата отгулов за работу сверх нормальной продолжительности рабочего дня).

- Выплаты, которые обусловлены районным регулированием оплаты труда: районными коэффициентами (например, северными надбавками).

- Оплата квалифицированных специалистов, рабочих и руководителей, которые были освобождены от основной работы в целях подготовки, переподготовки и повышения квалификации работников.

- Оплата специальных перерывов.

- Оплата труда совместителей.

- Оплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, которым в течение некоторого времени сохраняется должностной оклад.

- Выплата разницы в окладах при временном совместительстве.

Другой составляющей фонда оплаты труда является оплата неотработанного времени. К подобным выплатам можно отнести:

- Плату за ежегодные и дополнительные отпуска (не включая денежную компенсацию за неиспользованный отпуск).

- Оплата дополнительных отпусков, предоставленных работникам сверх норматива.

- Оплата дополнительных отпусков по коллективному договору (сверх тех, которые положены сотрудникам по трудовому законодательству).

- Оплата льготных часов подростков.

- Оплата учебных отпусков работникам, которые совмещают работы и обучение.

- Оплата обучения работникам, которые были направлены на профессиональную переподготовку, повышение квалификации или обучение по второй профессии.

- Оплата в пользу работников, которые были привлечены к исполнению государственных или общественных обязанностей.

- Оплата работникам, которые проходили обследования и в дальнейшем сдавали кровь (донорам).

- Оплата вынужденных прогулов и простоев работнику.

Третья составляющая фонда оплаты труда – единовременные поощрительные выплаты (которые не выплачиваются с заданной периодичностью). Это, например, разовые премии (выплаченные независимо от источника их формирования); вознаграждение, которое было перечислено по итогам работы за год или разовая выплата за определенный стаж; материальная помощь; дополнительная плата при предоставлении оплачиваемых отпусков (сверх нормативов); компенсация неоплачиваемого отпуска, стоимость передаваемых сотрудникам акций и льгот, стоимость подарков и иных поощрений.

Четвертая составная часть фонда – выплаты на питание, жилье и топливо. Это, например, стоимость спецодежды, плата за организацию питания на предприятии и пр.

В какие сроки необходимо перечислить страховые взносы

Взносы на обязательное пенсионное, социальное, медицинское страхование уплачиваются работодателем ежемесячно. Бухгалтерия подготавливает отчет, после чего производит перевод средств.

Произвести отчисления разрешено до 15 числа каждого месяца. В противном случае компанию ждут санкции в виде штрафного взыскания.

Как правило, расчет страховых сумм производится вместе с начислением заработной платы, а их перечисление, в день выплаты дохода работникам.

Случается так, что последний день, предназначенный для внесения страховых взносов, приходится на праздник или выходной. В таком случае, компания обязана перевести средства в ближайшую рабочую дату.

Нагрузка на ФОТ при общей системе и УСН «Доходы минус расходы»

Эти налоговые режимы объединены вместе, т.к. порядок расчета «основного» налога у них похож. В обоих случаях из выручки вычитаются затраты, а с полученной разницы берется налог.

То, что при общей системе (ОСНО) выручка считается по отгрузке, а при УСН -по оплате, в данном случае неважно. Если рассматривать не 1-2 месяца, а деятельность в целом, то эта разница нивелируется

ОСНО предусматривает уплату налога на прибыль по ставке 20%.

ФОТ и взносы с него являются затратами, поэтому они уменьшают облагаемую базу и сумму налога.

Т.е. налог на прибыль будет меньше на

ФОТ х 1,3 х 20% = ФОТ х 26%

Т.е. можно сказать, что налог на прибыль в смысле нагрузки на ФОТ «компенсирует» НДС. Поэтому общая «стоимость» начисленной зарплаты при ОСНО будет равна 30% плюс «несчастные» страховые взносы в зависимости от отрасли.

При УСН «Доходы минус расходы» НДС отсутствует, а налоговая ставка без учета льгот составляет 15%.

Поэтому экономия за счет «упрощенного» налога будет частично компенсировать нагрузку по страховым взносам.

ФОТ х 1,3 х 15% = ФОТ * 19,5%

В итоге бизнесмен на данном спецрежиме заплатит с начисленного ФОТ 10,5%

(30% страховых взносов минус 19,5% экономии на «упрощенном» налоге)

Налоговые льготы для работников

Согласно НК России, существуют определенные группы вычетов для НДФЛ:

- Стандартный вычет зависит от количества детей в семье, льготами работника.

- Социальный предназначен для возможности снижения размера при получении образования, лечения.

- Имущественный предоставляется в момент приобретения работником имущества.

- Инвестиционный предусмотрен для граждан при проведении операций с ценными бумагами.

Чтобы получить указанные льготы для уплаты НДФЛ, работник должен предоставить в бухгалтерию пакет документов, подтверждающих право на их получение.

Для российских организаций принята описанная система налогообложения. В ряде стран порядок выглядит иначе: одновременно с получением полного объема денежного вознаграждения работник получает квитанцию для оплаты налогов. В чеке расписано, по какой статье и куда человек должен заплатить, на какие нужды будут направлены эти средства.

Таким образом, в нашей стране наблюдается недостаточная прозрачность налоговой политики. Это снижает уровень гражданской активности и ответственности государственных служащих.

Страховые взносы с зарплаты иностранных работников в 2020 году

Чуть более сложным является порядок начисления на выплаты иностранцам страховых взносов

Здесь также важно, гражданином какой страны является работник, а вот время, проведенное в РФ, значения не имеет. Зато нужно учесть документ, на основании которого иностранец находится в России

Для работников из Белоруссии, Казахстана, Армении и Киргизии установлено общее правило: зарплата, начисленная таким сотрудникам, облагается страховыми взносами в том же порядке, что и зарплата россиян (письма ФНС от 22.11.17 № ГД-4-11/26208@ и от 14.02.17 № БС-4-11/2686). Исключение сделано для высококвалифицированных специалистов из этих стран (см. ниже).

В отношении граждан других государств нужно дополнительно выяснить, какой документ дает им право находиться в РФ. Так, если у работника есть вид на жительство или паспорт со штампом «Разрешено временное проживание», то взносы на его зарплату начисляются по тем же правилам, что и на зарплату россиян (письмо Минтруда от 09.02.16 № 17-3/В-48). Точно также нужно поступить и в том случае, если у сотрудника есть удостоверение беженца (письмо Минтруда от 19.12.14 № 17-3/В-620). Что касается лиц, получивших в РФ временное убежище, то с их зарплаты нужно перечислять взносы на «больничные» по льготному тарифу 1,8% (письма Минтруда от 21.04.15 № 17-3/10/В-2795 и от 25.02.15 № 17-3/В-79).

Если же в личном деле работника (кроме граждан Белоруссии, Казахстана, Армении, Киргизии или беженцев) есть миграционная карта или данные об открытой визе, то медицинские взносы на выплаты в его пользу не начисляются, а взносы на «больничные» рассчитываются по тарифу 1,8%. Остальные взносы (пенсионные и «на травматизм») нужно перечислить по тем же правилам, что и взносы с выплат работникам – россиянам (подп. 15 п. 1 ст. и ст. НК РФ, п. 1 ст. Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. Федерального закона от 24.07.98 № 125-ФЗ, п. 1 ст. Федерального закона от 29.12.06 № 255-ФЗ).

Но и тут есть исключение. Оно касается работников из Китая, которые временно (по визе или миграционной карте) прибыли в РФ. Их зарплата облагается страховыми взносами на «больничные» по ставке 1,8% и взносами «на травматизм» по общему тарифу. Пенсионные и медицинские взносы с зарплаты работников из Китая не уплачиваются на основании международного договора между нашими странами (письмо ФНС от 11.09.19 № БС-4-11/18262@).

Отдельные правила действуют для высококвалифицированных иностранных специалистов. Если такой работник является гражданином Белоруссии, Казахстана, Армении или Киргизии и представил миграционную карту, либо документ с отметкой о пересечении границы, то с его зарплаты не нужно платить пенсионные взносы (письма Минфина от 12.07.17 № 03-15-06/44430 и ФНС от 22.11.17 № ГД-4-11/26208@). А выплаты специалистам из других стран, которые находятся в РФ на основании открытой визы или миграционной карты, освобождены от всех взносов, кроме взносов «на травматизм» (подп. 15 п. 1 ст. НК РФ, ст. Закона № 125-ФЗ, письмо Минфина от 29.01.19 № 03-15-06/5081).

Что же касается тех высококвалифицированных специалистов, которые имеют вид на жительство или паспорт со штампом «Разрешено временное проживание», то их зарплата не облагается только медицинскими взносами. Остальные взносы в этом случае нужно начислять на общих основаниях (письмо Минфина от 15.05.19 № 03-03-06/1/34736). Исключение сделано для проживающих в России граждан Белоруссии, Казахстана, Армении и Киргизии. Зарплата таких специалистов облагается страховыми взносами по тем же правилам, что и зарплата «обычных» российских работников (п. 3 ст. 98 Договора о ЕАЭС).

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП .