Как рассчитать налог на имущество организаций?

Содержание:

- Льготы по налогу

- Как часто нужно платить

- Алгоритмы проверки расчета

- Пример расчета налога на имущество в 2021 году

- Для того, чтобы самостоятельно рассчитать налог на недвижимость, понадобится узнать кадастровую стоимость объекта, а также ставку и размер положенных льгот.

- Формула и пример расчета

- Налоговая декларация

- Как сверить сведения об объектах налогообложения организаций

- Изменения в ставках

- По кадастровой стоимости

- Порядок получения вычета

- Формула расчета имущественного налога по инвентаризационной стоимости

- Начало и прекращение начислений

- Уплата и отчётность по налогу на имущество

Льготы по налогу

В соответствии со статьей 381 части 2 Налогового кодекса, введенного Федеральным законом за №139-ФЗ от 11 ноября 2003 года, от уплаты освобождены:

- учреждения и организации, работающие в уголовно – исполнительной системе, в отношении тех основных средств, которые применяются для выполнения возложенных на них функций;

- религиозные организации в части имущества, применяемого для осуществления религиозной деятельности;

- общенациональные общественные организации инвалидов, среди членов которых не менее 80% инвалидов и их представителей, в части основных средств, используемых для выполнения ими уставной деятельности;

- организации, занимающиеся производством фармацевтической продукции, в части основных средств, применяемых для выработки ветеринарных иммунобиологических средств, направленных на борьбу с эпидемией;

- материальные объекты предприятий, занимающиеся производством протезно – ортопедической продукции и т.д.

В указанной статье Налогового кодекса РФ приводится 26 пунктов с указанием предприятий и организаций, освобожденных от уплаты обозначенного вида обязательных платежей.

Как часто нужно платить

Налоговым периодом является календарный год, а отчетными – каждый квартал.

ОБРАТИТЕ ВНИМАНИЕ! Так как налог является региональным, то местные власти имеют право не устанавливать для него отчетных периодов. Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки

В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи

Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки. В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи.

ВАЖНАЯ ИНФОРМАЦИЯ! Если в течение того или иного периода имущество, облагаемое налогом, перестало находиться в собственности у налогоплательщика, то налог вычисляется, исходя из полных месяцев отчетного периода, когда имущество принадлежало владельцу.

По истечении периода (отчетного или налогового) в органы ФНС предоставляется налоговая декларация (ее надо подать не позже, чем через 30 дней после истечения периода).

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2021 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Пример расчета налога на имущество в 2021 году

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

Шаг 4. Рассчитаем авансовый платеж за I квартал

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

Шаг 6. Рассчитаем авансовый платеж за полугодие

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для того, чтобы самостоятельно рассчитать налог на недвижимость, понадобится узнать кадастровую стоимость объекта, а также ставку и размер положенных льгот.

Как узнать кадастровую стоимость своей квартиры?

Существует как минимум три способа получения информации о кадастровой оценке:

- через обращение в кадастровую палату: вы можете бесплатно подать заявление с предъявлением паспорта и получить оригинал справки через 5 рабочих дней,

- онлайн через Росреестр: в разделе «справочная информация по объектам недвижимости»,

- онлайн на официальном сайте налоговой службы: в личном кабинете, в разделе «имущество».

Напомним, что c 1 января 2020 года закончился переход на новую систему расчета налога на имущество физлиц – ранее калькуляция отчислений в бюджет велась с использованием инвентаризационной стоимости недвижимости. Теперь инвентаризационная оценка может понадобиться в случае купли-продажи квартиры, во время приватизации, при процедуре наследования или обмена. Соответствующую сумму запрашивают в Бюро технической инвентаризации.

У кого есть право на налоговый вычет?

Возможность применения льгот предусмотрена при расчете налога на имущество по кадастровой стоимости.

Для жилого дома размер вычета равен кадастровой стоимости 50 кв. м., для квартиры – 20 кв. м, для комнаты – 10 кв. м.

Также с 2020 года вступил в силу закон, согласно которому для многодетных граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены и составят: + 7 кв. м по жилому дому, + 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Отметим, что использовать вычет можно лишь для одного объекта из разных категорий. Таким образом, если вы владеете, например, двумя квартирами, сделайте расчет для каждой и определите — за какую выгоднее его получить. В случае, когда собственник не уведомляет налоговую службу о предпочтительном объекте, специалисты делают это за него.

Также законом предусмотрено освобождение от налоговых выплат для некоторых категорий граждан, среди них Герои СССР, пенсионеры, инвалиды I и II групп, супруги погибших при исполнении госслужащих, солдат и офицеров, семьи военных, потерявшие кормильца.

По какой ставке считать?

В России используется трехуровневая налоговая ставка на имущество: для жилых домов, машино-мест, гаражей, недостроенных зданий и хозстроений (0,1-0,3% в зависимости от муниципалитета); для зданий, которые не относятся к этим категориям и определяются как «иные» (0,5%), для недвижимости стоимостью свыше 300 млн руб. (2%).

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

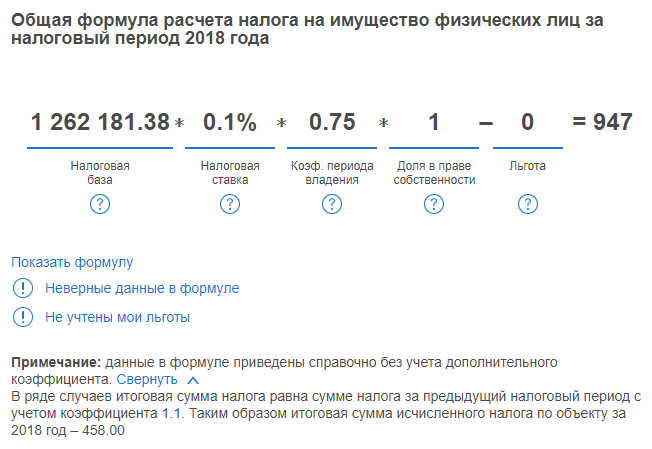

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Как сверить сведения об объектах налогообложения организаций

Зачем нужна сверка сведений об объектах?

С 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие представление в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов.

Для подготовки ко вступлению в силу перечисленных законоположений налогоплательщики-организации, имеющие объекты налогообложения по транспортному и (или) земельному налогам, могут по своему усмотрению обратиться в налоговые инспекции по месту нахождения указанных объектов за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для проведения сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных транспортных средств и земельных участков. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств, государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Государственного реестра транспортных средств, реестра маломерных судов, Государственного судового реестра, Российского международного реестра судов, Российского открытого реестра судов, Государственного реестра гражданских воздушных судов Российской Федерации, Единого государственного реестра прав на воздушные суда и сделок с ними, Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров), целесообразно сообщить об этом в налоговый орган по месту нахождения недвижимого имущества (земельного участка) и транспортного средства с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями , Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

Перейти

Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Перейти

Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

Изменения в ставках

Что касается действующих в 2018 году ставок по данному виду платежей, то размер максимальной ставки по налогу на движимое имущество не превышает 1,1%.

В отношении остальных хозяйствующих субъектов, являющихся владельцами движимого имущества, исчисление налогов осуществляется в соответствии с региональным законодательством.

Ниже в таблице приведены максимальные ставки, предусмотренные Налоговым кодексом РФ:

| Вид имущества | Максимальная ставка, согласно НК РФ |

| по видам имущества, не включенным в один из нижеперечисленных пунктов | 2,2 процента |

| по кадастровой стоимости недвижимости в Москве | 1,4 процента |

| по кадастровой стоимости недвижимости для всех субъектов РФ, за исключением г. Москва | 2 процента |

| виды имущества, обозначенного постановлением Правительства РФ от 30.09. 2004 № 504. При расчете налога по объектам, введенным в эксплуатацию после 30.12. 2016 года, можно использовать понижающие коэффициенты. | 1,0 процент |

| по магистральным трубопроводам, линиям энергопередачи, а также сооружениям, которые являются неотъемлемой частью указанных ниже объектов | 1,6 процента |

| по объектам магистральных газопроводов, газодобычи, производства и хранения гелия; | освобождение от уплаты |

| по объектам, конкретный перечень которых утвержден распоряжением Правительства РФ от 19.10. 2016 № 2188-р. При расчете налога за 2017 год руководствуйтесь перечнем, который указан в абзаце 3 пункта 1 распоряжения. | освобождение от уплаты |

По кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона. Закрытый перечень объектов недвижимости, облагаемой по кадастровой стоимости, дан в статье 378.2 НК РФ.

Всего есть четыре обязательных условия для налогообложения недвижимости по кадастровой стоимости:

- недвижимость находится на территории РФ;

- недвижимость принадлежит организации на праве собственности, хозяйственного ведения или получена по концессионному соглашению;

- кадастровая стоимость недвижимости определена регионом;

- в регионе утвержден порядок налогообложения недвижимости и прописаны конкретные виды имущества из статьи 378.2 НК РФ, на которые он распространяется.

Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Порядок бухучета недвижимости для кадастрового налога не имеет значения. Она может числиться как в составе ОС, так и в составе оборотных активов или за балансом.

Налоговая база в данном случае — кадастровая стоимость недвижимости, указанная в ЕГРН на 1 января года, за который рассчитывается платеж. По каждому объекту база определяется отдельно.

Отчетными периодами для налога на имущество, исчисленного по кадастровой стоимости, являются 1 квартал, 2 квартал и 3 квартал. Налог считайте по формуле:

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. При расчете итогового платежа за год просто отнимите перечисленные авансовые платежи от полученной суммы.

Особенности расчета налога и авансовых платежей

В некоторых случаях формула для расчета налога меняется. Особенности могут быть при получении льгот, наличии данных о кадастровой стоимости только по всему зданию, покупке или продаже недвижимости в середине года или изменении кадастровой стоимости. Рассмотрим их все:

1. На недвижимость распространяется льгота. Льгота может быть предоставлена в виде необлагаемой части кадастровой стоимости или уменьшения налога. В первом случае нужно вычесть из кадастровой стоимости, утвержденной на 1 января в ЕГРН, необлагаемую часть кадастровой стоимости и рассчитать налог с остатка. Во втором случае — отнять сумму льготы от рассчитанного по стандартной формуле налога.

2. Кадастровая стоимость определена только для здания, а вы владеете помещением. Считайте налог за год и авансовые платежи в обычном порядке. Чтобы определить налоговую базу, найдите кадастровую стоимость своего помещения пропорционально его площади в здании целиком.

3. Недвижимость купили или продали в середине года. Воспользуйтесь коэффициентом владения (п. 5 ст. 382 НК РФ). Он показывает соотношение количества месяцев, в которых вы владели недвижимостью, к общему числу месяцев в году или квартале.

4. Кадастровую стоимость пересмотрели в середине года. Если характеристики объекта изменились и его стоимость была пересмотрена, скорректируйте налог и авансовые платежи (п. 5.1 ст. 382 НК РФ). Корректировочный коэффициент показывает соотношение числа месяцев, в которых действовала старая стоимость, к общему числу месяцев.

5. Власти в середине года исключили объект из перечня имущества для уплаты налога по кадастровой стоимости. Пересчитайте налог с начала года по среднегодовой стоимости.

Порядок получения вычета

^

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

1

Заполняем налоговую декларацию (по форме 3-НДФЛ).

2

Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома –

свидетельство о государственной регистрации права на жилой дом; - при приобретении квартиры или комнаты – договор о приобретении

квартиры или комнаты, акт о передаче налогоплательщику квартиры или

комнаты (доли/долей в ней) или свидетельство о государственной регистрации

права на квартиру или комнату (долю/доли в ней); - при приобретении земельного участка для строительства или под готовое жилье

(доли/долей в нём) – свидетельство о государственной регистрации права собственности

на земельный участок или долю/доли в нём и свидетельство о государственной регистрации

права собственности на жилой дом или долю/доли в нём; - при погашении процентов по целевым займам (кредитам) – целевой кредитный

договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями,

график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.Поскольку с 2016 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5

При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении

размера имущественного налогового вычета между супругами.

6*

Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией

необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Формула расчета имущественного налога по инвентаризационной стоимости

Теперь посмотрим, как рассчитать налог для тех субъектов, где переход на кадастровую стоимость объекта до сих пор не был завершен, то есть базой для налогообложения до сих пор является инвентаризационная стоимость объекта.

Формула определения величины налога бывает двух видов

Давайте рассмотрим, где взять информацию для каждого показателя из представленной выше формулы.

Стоимость объекта инвентаризационная – когда ведется высчитывание налога, данные об инвентаризационной цене берутся те, что были предоставлены до наступления марта в 2013 году. Выяснить, что они представляют собой, можно в местном отделении бюро технической инвентаризации лично, или с помощью официального ресурса федерального бюро технической инвентаризации.

Коэффициент дефлятор – устанавливается регионом, принимающим за налоговую базу инвентаризационную стоимость. При расчете производится ее умножение на указанную властями величину

Обратите внимание! Для каждого региона указанное значение будет разниться, следовательно, узнавать его придется в индивидуальном порядке.

Величина доли. Когда рассматриваемая недвижимость находится в общей собственности нескольких дольщиков, высчитывание производится отдельно для каждого гражданина, согласно метражу, находящемуся у него во владении

Если же характер владения является общей совместной собственностью, то налог для каждого участника будет равный, как и равна будет доля владения жилищем.

Ставка налогообложения. Как и в случае со стоимостью жилья по кадастру, величина ставки разнится для каждой территории Российской Федерации. Узнать размер для интересующего вас населенного пункта можно на сайте инспекции. Главное правильно ввести информацию о:

территории;

разновидности налогообложения;

периоде налогообложения.

Обратите внимание! Расчет ставок по инвентаризационной стоимости недвижимости также имеет верхние предельные границы:

| Цена | Предел |

|---|---|

| до трех сотен тысяч рублей | до одной десятой процента (0,1% включительно) |

| от трех сотен до половины миллиона рублей | от одной десятой до трех десятых процента (от 0,1% до 0,3% включительно) |

| более половины миллиона | от трех десятых процента до двух процентов (от 0,3% до 2% включительно) |

Как и в предыдущем случае, муниципальные объекты и федеральные города имеют право на самостоятельное дифференцирование ставок ввиду:

- цены;

- местоположения недвижимости;

- типа объекта.

Давайте рассмотрим пример. Вы владеете половиной квартиры на окраине Москвы, инвентаризационная цена которой составляет двести тысяч единиц российской валюты. Величина ставки составляет одну десятую процента. Получаем следующий налог на искомую имущественную недвижимость: 200000*1/2*0,1%/ 100 = 100 рублей.

Начало и прекращение начислений

Дата, с которой человек становится плательщиком на имущество физических лиц, зависит от способа получения имущества.

Если имущество получено в наследство, то со дня смерти наследодателя (п. 7 ст. 408 НК РФ). В остальных случаях – с даты регистрации права собственности (п. 5 ст. 408 НК РФ).

Но в любом случае дату, с которой надо начислять налог, инспекция определит по следующим правилам.

Если имущество оформлено в собственность (открыто наследство) до 15-го числа месяца включительно, инспекция рассчитает налог с начала этого месяца.

Когда же человек оформил собственность (открыл наследство) после 15-го числа месяца, то налог рассчитают с начала следующего месяца.

Дату, с которой инспекция прекратит начислять налог на имущество, определяют по аналогичным правилам. А именно.

Если право собственности на объект человек утратил до 15-го числа месяца включительно, то платить налог за этот месяц он не обязан. А вот если после 15-го числа, то этот месяц полностью учтут при расчете налога.

Это следует из положений пункта 5 статьи 408 Налогового кодекса РФ.

Пример определения момента, с которого нужно платить налог на имущество граждан. Дом построен в текущем году

А.В. Львов строит дом на земельном участке. Строительство завершено в феврале 2015 года. Право собственности на дом зарегистрировано 20 марта 2015 года. И в этом же месяце Росреестр произвел оценку имущества.

До 1 апреля 2015 года Росреестр направит в налоговую инспекцию сведения о собственнике этого дома и о кадастровой стоимости объекта. А поскольку право собственности на дом получено 20 марта 2015 года, налог на имущество за 2015 год инспекция рассчитает за период с апреля по декабрь 2015 года.

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости

Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.