Начисление пособия по временной нетрудоспособности: призаз и проводка

Содержание:

- Начисление больничного: проводки

- Порядок оформления больничного листа

- За какой срок платить пособие по временной нетрудоспособности

- Возмещение по больничным листам

- Пример отражения страхового договора в бухучете

- Бухгалтерская корреспонденция

- Ответы на распространенные вопросы

- Этапы расчета и начисления

- Выплата пособия на банковскую карточку

- Получатели пособия и оплачиваемые периоды

Начисление больничного: проводки

Больничный лист выдается работнику в связи с временной потерей трудоспособности и оплачивается работодателем или Фондом социального страхования.

Причитающиеся выплаты за период нетрудоспособности рассчитываются исходя из среднего заработка за последние 2 года и количества дней, на которые выдан листок нетрудоспособности.

Для расчета больничного необходимо установить причины потери нетрудоспособности и определить, участвует ли ваш регион в пилотном проекте Фонда социального страхования (см. Постановление Правительства РФ от 21.04.2011 № 294).

Перечисленные факторы имеют прямое влияние на бухгалтерские проводки по начислению пособий.

Виды больничных листков

Больничный лист может быть выдан по различным поводам, но для расчета и составления проводок достаточно выделить 3 группы причин:

- по заболеванию;

- в связи с беременностью и родами;

- в результате производственной травмы.

Выплата за дни, пропущенные по болезни, рассчитывается в зависимости от стажа и оплачивается частично за счет работодателя.

Суммы выплат по больничным в двух оставшихся случаев полностью производятся из бюджета ФСС и не зависят от стажа работ.

Бухгалтерские проводки формируются исходя из того, участвует ли регион, в котором компания осуществляет деятельность, в пилотном проекте ФСС.

Порядок расчетов по больничным для разных регионов

С точки зрения расчета суммы, причитающейся за дни нетрудоспособности, все регионы страны делятся на две категории: участвующие в пилотном проекте ФСС и нет.

Если регион участвует в пилотном проекте Фонда социального страхования, то бухгалтерия предприятия рассчитывает и выплачивает только часть пособия, оплачиваемого работодателем, а это 3 дня по заболеванию. Остальное будет считать ФСС и оплачивать напрямую на счет работника, предоставившего больничный и заявление на его оплату.

Если регион, в котором компания работает, не участвует в пилотном проекте, то обе части больничного рассчитывает и выплачивает работодатель, а Фонд социального страхования впоследствии возмещает выплаченные суммы.

Рассмотрим бухгалтерские проводки по листку нетрудоспособности на примере. Работнику начислено возмещение за 10 дней болезни в сумме 5000 рублей. Работнице начислены выплаты за период нетрудоспособности по беременности и родам в размере 145 000 рублей.

Проводки по больничному листу в регионах, не участвующих в пилотном проекте ФСС:

| проводки | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Определена сумма выплаты за дни нетрудоспособности и начислен НДФЛ | 70 | 68.01 | 650 | Листок нетрудоспособности, справка-расчет бухгалтерии |

| Сумма за счет работодателя | 20 (25, 26, 44) | 70 | 1305 | Листок нетрудоспособности, справка-расчет |

| Сумма за счет ФСС | 69.01 | 70 | 3045 | Листок нетрудоспособности, справка-расчет |

| Выплачено пособие по больничному наличными из кассы | 70 | 50 | 4350 | Расходный кассовый ордер, платежная ведомость |

| Поступило возмещение от ФСС | 51 | 69.01 | 3045 | Выписка банка |

| Начислено пособие по беременности и родам | 69.01 | 70 | 145 00 | Листок нетрудоспособности, справка-расчет |

| Перечислено пособие по БиР с расчетного счета | 70 | 51 | 145 000 | Платежное поручение, выписка банка |

| Получено возмещение пособия по БиР от ФСС | 51 | 69.01 | 145 000 | Выписка банка |

Начисление больничного — проводки для 44 регионов-участников пилотного проекта ФСС:

| проводки | Дебет | Кредит | Сумма. руб. | Первичный документ |

| Начислено пособие по болезни за счет работодателя | 20 (25, 26, 44) | 70 | 1500 | Больничный лист, справка-расчет |

| Начислен НДФЛ с суммы больничного | 70 | 68.01 | 195 | Справка-расчет бухгалтерии |

| Выплата пособия по больничному наличными из кассы | 70 | 50 | 1305 | Расходный кассовый ордер, платежная ведомость |

| Выплата пособия по больничному с расчетного счета | 70 | 51 | 1305 | Платежное поручение, платежная ведомость |

Если выплата производится через расчетный счет, то проводка будет Д 70 К 51 на сумму 1305 рублей.

Выданный по беременности больничный проводки не формирует, поскольку полностью выплачивается за счет ФСС. Это же относится к выплатам в связи с несчастным случаем на производстве.

Некоторые цифры для расчета пособий

Максимальный годовой заработок, учитываемый при расчете пособий по нетрудоспособности для 2021 года составляет 865 000 рублей, в 2021 году аналогичный показатель составил 815 000 рублей, а в 2021 году — 755 000 рублей.

Максимальный размер среднедневного заработка для расчета пособия по беременности и родам в 2021 году составляет 2150,68 рублей.

МРОТ с 01.01.2021 составляет 11 280 рублей.

Максимальный размер выплаты по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием в 2021 году составляет 309 135,44 рублей за полный месяц.

Порядок оформления больничного листа

Записи в больничном выполняются на русском языке печатными заглавными буквами чернилами черного цвета либо с применением печатающих устройств. Допускается использование гелевой, капиллярной или перьевой ручки.

Не допускается использование шариковой ручки.

Записи в больничном не должны выходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей.

Врач медицинской организации заполняет:

— корешок бланка больничного;

— раздел «Заполняется врачом медицинской организации».

В указанном разделе содержится в том числе таблица «Освобождение от работы», где в графе «С какого числа» указывается дата (число, месяц и год), с которой гражданин освобожден от работы, а в графе «По какое число» указывается дата (число, месяц и год) (включительно), по которую гражданин освобожден от работы.

Если гражданин обратился за медицинской помощью после окончания рабочего времени (смены), по его желанию дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня.

При амбулаторном лечении больничный продляется со дня, следующего за днем осмотра гражданина врачом. Каждое продление больничного записывается в отдельные строки граф таблицы.

При оформлении дубликата больничного в графах «С какого числа» и «По какое число» таблицы «Освобождение от работы» одной строкой указывается весь период нетрудоспособности.

При оформлении больничного по решению врачебной комиссии, в том числе за прошедшее время, в графах «Должность врача» и «Фамилия и инициалы врача или идентификационный номер» указываются фамилия, инициалы и должность лечащего врача, а также фамилия и инициалы председателя врачебной комиссии после каждого случая, рассматриваемого на врачебной комиссии.

За какой срок платить пособие по временной нетрудоспособности

Ограничения по срокам выплаты приведены в ч. 2–8 ст. 6 Закона № 255-ФЗ. Рассмотрим их в таблице 1.

| Условие выплаты пособия | Сколько дней максимально может быть оплачено | Комментарии |

|---|---|---|

| Работник долечивается в санатории после прохождения лечения в стационаре | 24 календарных дня | Санаторно-курортное учреждение должно располагаться только на территории РФ |

| Работник признан инвалидом | 4 месяца подряд или 5 месяцев в календарном году | Исключение — заболевание туберкулезом |

| Работник, признанный инвалидом, когда причина — туберкулез | Все дни болезни | До дня восстановления трудоспособности или до дня пересмотра группы инвалидности вследствие заболевания туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев (причина — туберкулез) | Все дни болезни | До дня восстановления трудоспособности |

| Работник, который контактировал с инфекционным больным, в случае карантина | Все время отстранения от работы в связи с карантином | — |

| Работник, который контактировал с инфекционным больным, у которого выявлено бактерионосительство | Все время отстранения от работы в связи с карантином | — |

| Работник, который проходил протезирование по медицинским показаниям | Весь период протезирования (в том числе оплачивается время проезда к месту протезирования и обратно) | Оплате подлежат только те дни, в которые работник осуществлял протезирование в стационаре |

Ограничения действуют и когда работник болел не сам, а ухаживал за больным членом семьи, например за ребенком. Рассмотрим их в таблице 2.

- период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (исключение — работник заболел или получил травму, когда был в ежегодном оплачиваемом отпуске);

- период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

- период заключения под стражу или административного ареста;

- период проведения судебно-медицинской экспертизы;

- период простоя, за исключением случаев, предусмотренных ч. 7 ст. 7 Закона № 255-ФЗ).

Условие выплаты пособия

Сколько дней максимально может быть оплачено

Комментарии

Работник ухаживает за ребенком, возраст которого до 7 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 60 календарных дней по всем случаям ухода за этим ребенком

Работник ухаживает за ребенком, возраст которого от 7 до 15 лет

15 календарных дней

Важно: в год максимально может быть оплачено 45 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ребенком-инвалидом в возрасте до 18 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 120 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ВИЧ-инфицированным ребенком в возрасте

до 18 лет

Весь период совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях

Оплачиваются дни болезни только в том случае, если ребенок лечился в стационаре

Работник ухаживает за больным ребенком в возрасте до 18 лет при его болезни, связанной с поствакцинальным осложнением, при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей

Весь период лечения ребенка

—

Во всех остальных случаях ухода за больным членом семьи, не указанных выше в таблице 2

7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи

Оплачиваются только те дни, когда член семьи проходил лечение амбулаторно, не в стационаре

Возмещение по больничным листам

Первая распространенная разновидность выплат, входящая в расчеты по соцстрахованию, — больничные. В общем случае работодатель оплачивает 3 дня больничного за свой счет. Оплата больничного за счет работодателя, как и взносы, относится в производственные расходы.

Остальные дни больничного компенсирует ФСС. Вариантов такой компенсации несколько:

- Уменьшение исчисленной суммы взносов на величину расходов работодателя, подлежащих компенсации (п. 2 ст. 431 НК РФ).

Таким образом, нормы, установленные п. 2 ст. 431 НК РФ, фактически не распространяются на работодателей регионов, входящих в Пилотный проект ФСС, в рамках которого работники получают больничные выплаты, начиная с 4-го дня нахождения на больничном, из ФСС напрямую, без участия работодателя.

- Зачет переплаты работодателя в счет уплаты предстоящих взносов (п. 9 ст. 431 НК РФ).

Составлять отдельное заявление на такой зачет не требуется (Письмо ФНС России от 31.05.2017 № ГД-4-8/10264).

В бухгалтерском учете переплата отдельными проводками не показывается. Ее косвенно можно отследить по тому факту, что даже при начислении взносов (корреспонденцией Дт 20 Кт 69.11), к перечислению их в бюджет (корреспонденцией ДТ 69.11 КТ 51) будет показываться сумма, меньше начисленной (или ее не будет вообще, если взносы меньше расходов).

- Возврат ФСС страхователю денежных средств — соответствующих разнице между расходами работодателя и взносами (п. 2 и 3 ст. 4.6 Закона № 255-ФЗ).

Такая компенсация может быть задействована, только если до нее применены первая и вторая, и все равно осталась сумма превышения расходов над взносами.

Учет больничных листов: примеры

Рассмотрим, как применяются рассмотренные нами схемы, на примерах. Выделим 2 основных сценария:

- когда взносы больше подлежащих возмещению расходов на больничные пособия;

- когда взносы меньше этих расходов.

Пример 1

Взносы больше подлежащих возмещению расходов на больничный.

Иванов А. М. вышел на больничный. Работодатель оплатит ему за свой счет пособие за первые 3 дня в сумме 12 000 рублей, а затем за счет ФСС за 4 дня — 16 000 рублей.

В бухрегистрах это будет показано проводками:

- ДТ 20 КТ 70 — 12 000 — начислен больничный за счет работодателя;

- ДТ 69.11 КТ 70 — 16 000 — начислен больничный за счет ФСС;

- ДТ 70 КТ 51 — 28 000 — больничный выплачен Иванову.

Условимся, что работодателю надо платить взносы в сумме 25 000 рублей. Но он уменьшает их за счет возмещения ФСС — то есть, в итоге платит взносы в сумме, которая уменьшена на 16 000 рублей: она будет равна 9 000 рублей.

Это показывается проводками:

- ДТ 20 КТ 69.11 — 25 000 — начислены взносы;

- ДТ 69.11 КТ 51 — 9 000 (25 000 минус 16 000) — взносы перечислены в сумме, соответствующей разнице между начисленными взносами и возмещением ФСС.

Пример 2

Взносы меньше расходов на больничный.

Петров В. С., у которого зарплата та же, что у Иванова, вышел на больничный, при этом проболел не 7 дней, а 11. Соответственно, ФСС должен возместить не 16 000 рублей за 4 дня, а вдвое больше — 32 000 рублей за 8 дней.

В этом случае работодатель:

- оплатит Петрову 3 дня больничного за свой счет (ДТ 20 КТ 70 — 12 000 рублей);

- отразит факт возмещения за 8 дней больничного от ФСС (ДТ 69.11 КТ 70 — 32 000 рублей);

- выплатит больничный Петрову (ДТ 70 КТ 51 — 44 000 рублей);

- начислит взносы в номинальной величине (ДТ 20 КТ 69.11 — 25 000 рублей);

- оформит возмещение взносов от ФСС — соответствующее разнице между долгом ФСС и номинальными взносами (ДТ 51 КТ 69.11 — 7 000 рублей (32 000 минус 25 000)).

Если у работника не обычное заболевание, а производственная травма, то взаимодействие между работодателем и ФСС осуществляется, в целом, похожим образом, несмотря на то, что находится в юрисдикции другого нормативного акта — Закона № 125-ФЗ.

Пример отражения страхового договора в бухучете

Руководство стоматологической клиники «Дэнт-плюс» приняло решение застраховать всех сотрудников в рамках ДМС. Оплата каждого страхового полиса и проводки были проведены в период с 28.09.2019 по 30.09.2019 год, общая премия составляет 38000 рублей. Проводку необходимо делать в день оформления полисов и отображать данные в базе по следующей форме:

| Число | Тип операции | Дебет | Кредит | Общая сумма в рублях |

| 28.09.2019 | Оплата премиальной части | 76-1 | 51 | 38000 |

| 5.10.2019 | Списание страховых затрат | 26 | 76-1 | 38000/365 дней*7 дней=728,76 |

Списывать затраты и проводить платеж таким образом необходимо в конце каждого месяца до тех пор, пока срок действия по договору не закончится.

Бухгалтерская корреспонденция

Предприятие вправе понизить выручку, облагаемую налогами, на общий размер всех выплат, касающихся больничных листов с собственного расчетного счета.

Проводка по начислению компенсации по первым двум дням неспособности к трудовой деятельности записывается с помощью указания в дебетовой строке счета производственных издержек. Это может быть счет 20 — об основном производстве. По кредиту данной проводки отображают счет 70 – о расчетах с сотрудниками в виде заработной платы.

Процесс выплаты пособий ФСС отмечается в дебете 69 счета о расчетах, связанных с социальным страхованием и обеспечением. По кредиту указывают счет 70. Начисление денежных средств производится на основе больничного листа, а также расчётно-платёжной ведомости.

Если в строке дебета отмечены счета 20, 23, 25, 26 или 29, а кредита — счет 70, значит руководитель компании выплатил сотруднику пособие за период его болезни вместе с доплатой, согласно среднему окладу. В этом случае первичными документами являются те же, что в предыдущей проводке.

Удержание налога на добавленную стоимость фиксируется записью, где по дебету указывают счет 70, по кредиту — счет 68. Основным первичным документом здесь будет выступать карточка по налогам.

По расчетно-платежной ведомости выдают компенсацию за временную нетрудоспособность. Это отражается в бухгалтерском балансе строкой, в дебете которой заносится 70 счет, а кредите — счет 51 (50.1).

Ответы на распространенные вопросы

1.Вопрос №1:

Что значит пилотный проект для оплаты листка нетрудоспособности?

Пилотный проект предусмотрен во многих регионах нашей страны. Он позволяет снизить бумажную работы, сократить количеству ненужных распечаток. Бухгалтер, работая в программе 1с заходит в закладку реестры для фонда социального страхования, выбирает необходимое пособие к начислению, заполняет все данные по сотруднику, рассчитывает среднедневной заработок, затем формирует заявление, печатает его для подписи сотруднику и отправляет реестр в фонд. В случае каких – либо недочетов, фонд высылает на электронную почту таблицу с замечаниями, которую надо устранить. Бухгалтер вносит поправки и снова отправляет. Это очень удобно. И оплачивается гораздо быстрее нежели без пилотного проекта.

2.Вопрос №2:

Зависит ли размер оплаты больничного от МРОТ?

Если ваша заработная плата невысока и среднедневной заработок получается ниже минимального, а именно,370,85руб., то вам начислят пособие по листку нетрудоспособности в минимальным размере исходя из действующего МРОТ, предварительно высчитав ваш среднедневной заработок и сравнив его с минимальным.

3.Вопрос №3:

В какой срок после предоставления листка нетрудоспособности его обязаны оплатить?

После того, как вы проболели, вы обязаны представить больничный. Бухгалтер, в свою очередь, в десятидневный срок его оформить, то есть, если он на бумажном носителе, то внести данные в 1с и передать в ФСС, в случае электронного варианта зайти в личный кабинет и внести туда необходимые расчеты. ФСС же довольно быстро начисляет, если нет никаких замечаний, ну а если есть, то это затягивает процесс.

Этапы расчета и начисления

Вычисления проходят последовательно, имеют особый алгоритм действий по тематике.

Обозначим их на примере:

Огурцов Антон Петрович числится в штате с 01.07.2014 года. Сотрудник болел с 15.04.15. по 29.04.15. За период с 01.07.14. по 31.12.14 Огурцов А.П. заработал 270 000 р. Кроме того, сотрудник предоставил данные с прежней работы, по которым следует, что он заработал за весь 2013 год — четыреста восемьдесят тысяч рублей, за шесть месяцев 2020 года — двести сорок тысяч рублей. Определить размер выплаты по больничному листу.

На начальном этапе необходимо зафиксировать границы периода предстоящего расчета.

Расчет:

Для исчисления берутся два последних полных года, после которых вступает в силу текущий период болезни сотрудника.

Если сотрудник в искомое время работал на других предприятиях, ему необходимо предоставить оттуда информацию в письменном виде о начисленной заработной плате, заверенную печатью и подписью работодателя.

Для вычислений принимаются суммы 480 000 р. и 510 000 р., где 510 000 = 240 000 + 270 000.

Всего для расчета фактического заработка принимаемая для вычислений сумма составила 480 000 + 510 000 = 990 000 р.

Если в расчетном периоде был високосный год, то берется число 731.

В случае с Огурцовым А.П. берутся 2013 и 2020 г. Високосным был 2012 год.

Для расчета берем число 730: 990 000 / 730 = 1356,17 р. — искомый среднедневной заработок.

Рассчитывая пособие по больничному листу, обязательно надо учесть страховой стаж коллеги, от которого будет зависеть величина начисленной суммы:

Бухгалтер на основании данных трудовой книжки произвел подсчет страхового стажа Огурцова А.П. — он составил 8 лет 11 месяцев 7 дней, то есть оплате подлежит 100 %-ная величина произведенного вычисления пособия по листку нетрудоспособности.

Для расчета больничного берется вся начисленная сумма.

Окончательная формула расчета больничного листа представляет следующее действие: рассчитанный средний дневной заработок умножается на процент страхового стажа и на количество дней нетрудоспособности сотрудника.

В нашем примере:

Огурцов А.П. болел в период с 15.04. по 29.04., что составляет 15 календарных дней.

Пособие за период болезни начислено в размере 20 342,55 р.

1356,17 р. х 100% х 15 дн = 20342,55 р.

- 1356,17 р. х 100% х 3 дн = 4068,51 р. оплачивается за счет средств фирмы

- 1356,17 р. х 100% х 12 дн = 16274,04 р. выплачивает ФСС.

Сравниваем полученные суммы с минимальным и максимальным размером пособия.

Если у сотрудника отсутствует страховой стаж за два предшествующих года или размер рассчитанного среднего заработка оказывается ниже минимальной величины заработной платы, тогда для расчета пособия берется установленный Правительством минимальный размер оплаты труда.

Отсюда минимальный среднедневной заработокравен 196,11 р. (5965 х 24 / 730 = 196,11)

При начислении больничного, кроме минимально возможного размера пособия по нетрудоспособности, определен и верхний ограничитель оплаты.

Максимально возможные суммы заработка для расчета больничного листка:

- в 2013 году 568000 р.

- в 2020 году 624000 р.

В нашем примере — поскольку фактический заработок Огурцова А.П. в 2013 г. (480 000) и 2020 г. (510 000) не превышает максимально возможную сумму и не ниже минимальной, то он без ограничений берется для расчета больничного.

Пример с расчетом по МРОТ:

Гладкова А.С. устроилась на работу в 29 марта 2020 года. Почти сразу заболела. В больничном листе указан период нетрудоспособности: 18.04.15 — 25.04.15 (8 календарных дней).

Страхового стажа Гладкова А.С. не имеет. Фактический начисленный заработок в 2013 и 2020 год отсутствует.

Начисление по больничному листку осуществляется на основании МРОТ:

196,11 х 60% х 8 = 941,33 р.

Пособие Гладковой А.С. начислено в размере 941,33 р.

Выплата пособия на банковскую карточку

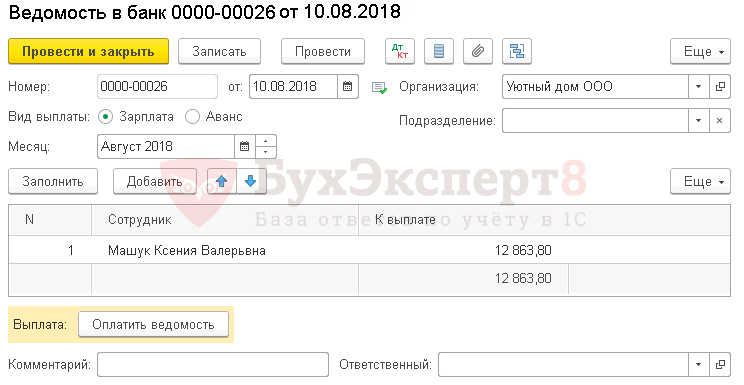

Ведомость на выплату пособия

Ведомость на выплату пособия сформируйте на основании документа Больничный лист по кнопке Выплатить.

В результате будут сформированы документы в форме Больничные за Август 2018 г. — Документы — Выплата:

В сформированной ведомости проверьте:

- от — дата выплаты пособия, программа установит дату ближайшей выплаты зарплаты;

- Вид выплаты — Зарплата;

- Месяц — месяц, за который производится выплата;

- Сотрудник — работник, кому выплачивается пособие;

- К выплате — сумма выплачиваемого пособия.

В программе есть несколько способов выплат работникам:

- через документ Ведомость по кнопке Оплатить ведомость, после чего будет сформирован документ Списание с расчетного счета или Выплата наличных;

- через документ Платежное поручение, после формирования его сразу можно отправить в банк, а после проведения операции —сформировать на его основании Списание с расчетного счета.

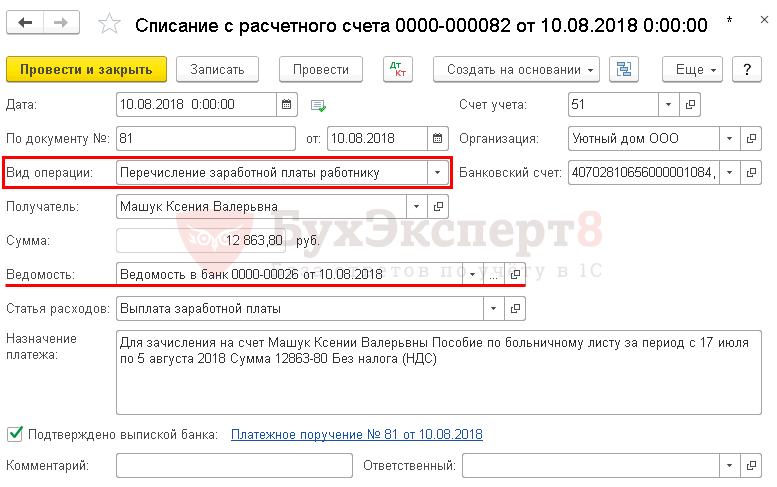

Платежное поручение на выплату пособия

Обратите внимание на заполнение полей:

- Вид операции — Перечисление заработной платы работнику.

- Сотрудник — выбирается из справочника Физические лица.

- Получатель — Сотрудник.

Выплата пособия

Основные данные перенесутся из документа Платежное поручение.

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Проверьте:

- Ведомость — ведомость, которая была сформирована на основании документа Больничный лист, по которой перечислено пособие;

- Статья расходов — Выплата заработной платы, с Видом движения Оплата труда.

Получатели пособия и оплачиваемые периоды

Пособие получают застрахованные в ФСС, если граждане:

- имеют трудовой договор с работодателем (ст. 5-2 ФЗ-255);

- заключают договор на социальное страхование добровольно и перечисляют взносы «за себя» (ст. 4.5 ФЗ-255).

Их полный перечень содержит ст. 2 ФЗ-255:

- Работники, подписавшие с фирмой трудовое соглашение. Сюда относятся и руководители (учредители в одном лице) фирмы.

- Госслужащие, служащие муниципальных органов и их заместители.

- Участники производственных кооперативов, непосредственно трудящиеся в них.

- Священники.

- Лица, лишенные свободы по закону, привлеченные к труду.

- Уплачивающие страховые взносы добровольно: ИП, члены КФХ, нотариусы, адвокаты, члены общин коренных малых народов России.

Длительность выплаты и условия зависят от страхового случая.

Заболевание или травма оплачиваются до момента выхода на работу. Продолжение лечения в санаторных условиях компенсируется за 24 дня, кроме туберкулезного случая. Если результатом заболевания или травмы стала инвалидность работника, больничные ему оплачиваются только 4 месяца подряд (или 5 месяцев в году). Туберкулезные больные, вместе с тем, могут рассчитывать на пособие до выздоровления или присвоения им другой группы инвалидности, связанной с туберкулезом.

Если сотрудник заключил контракт сроком до полугода и заболел, в период контракта ему будет оплачено не больше 2,5 месяцев.

Нетрудоспособность может наступить не только вследствие личных проблем со здоровьем работника, но и при необходимости ухода за детьми. Сроки выплат здесь тоже разнятся:

- Уход за младшим членом семьи до 7 лет компенсируется не более чем за 2 месяца в году. В особых случаях, поименованных в федеральном законодательстве, – 3 месяцев.

- Уход за старшими детьми, до 15 лет, компенсируется: до 0,5 месяца по одному случаю и не больше 45 дней в году.

- Если речь идет о несовершеннолетнем инвалиде, оплатят до 120 дней в году.

- Если малолетний является носителем ВИЧ, ограничения по году снимаются, период нетрудоспособности полностью оплачивается. Нет ограничений по дням и в иных случаях тяжелых заболеваний несовершеннолетнего: осложнений после введения вакцины, злокачественных случаев.

Уход за прочими родственниками, кроме детей, компенсируется на срок одной недели по каждому больничному. Общий годовой «лимит» — месяц. Пособия в связи с необходимостью протезирования, по случаю карантина положены по закону застрахованному за все время, когда он нетрудоспособен.

Важно! О предельных сроках выплат говорится в ст. 6 ФЗ-255