Как ип работать с ооо с ндс

Содержание:

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Бесплатная консультация по налогам Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Рассчитать сумму НДС с помощью калькулятора

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Документы по НДС

Хозяйственные операции у субъектов, связанные с ведением деятельности, должны быть подтверждены документально. Расчет налоговых сумм не исключение

Особое внимание следует уделить документам по входному НДС, так как если счета-фактуры отсутствуют или неверно оформлены, инспекция вправе отказать в вычете, что приведет к увеличению итогового размера перечисления и штрафным санкциям

Входящий и исходящий НДС: документы подтверждения

Ниже в таблице представлены документы при входящем и исходящем НДС.

| Документы | НДС исходящий | НДС входящий |

| При реализации | Счет-фактура | |

| Получение аванса | Счет-фактура на аванс | |

| Перечисление аванса поставщику | Авансовый счет-фактура | |

| От поставщиков | Счет-фактура | |

| При покупке импортных товаров | Счет-фактура, подтвержденное ИФНС заявление об уплате налога |

Про счет-фактуру без НДС читайте в статье: “Счет-фактура без НДС: кто оформляет, регистрация, заполнение”.

Допускается составление счетов – фактур как на бумажных носителях, так и в электронном виде с использованием ЭЦП по согласованию с контрагентами. Вне зависимости от вида, документы полученные и выставленные регистрируются в налоговых регистрах ― журналах, книгах покупок и продаж по налогу.

Отчетность и налоговые выплаты организаций на ОСНО

Налоговый календарь для организаций на общей системе налогообложения выглядит так:

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 июля, августа, сентября соответственно.

- Налог на прибыль организаций платят только юридические лица на ОСНО. Порядок сдачи деклараций и уплаты налога на прибыль достаточно сложен и зависит от выбранного способа начисления авансовых платежей. Для организаций, имеющих доход менее 15 млн рублей в квартал, установлены следующие отчетные периоды: первый квартал, полугодие и девять месяцев. Сдавать декларации по прибыли в этом случае нужно не позднее 28 апреля, июля, октября соответственно, а по итогам года — не позднее 28 марта. Если организация выбирает начисление авансовых платежей, исходя из фактической прибыли, то декларации сдают каждый месяц, не позднее 28-го числа месяца, следующего за отчетным. Сами авансовые платежи по налогу в обоих случаях нужно вносить ежемесячно, также до 28-го числа, но порядок их учета будет отличаться. При ежеквартальной отчетности авансовые платежи рассчитывают на основании данных за предыдущий квартал, а потом, при необходимости, производят перерасчет. Во втором случае, авансовые платежи производят, исходя из реально полученной в отчетном месяце прибыли.

- Налог на имущество организаций на ОСНО. Отчетными периодами для этого налога являются первый квартал, полугодие и девять месяцев календарного года. Декларации необходимо подать не позднее 30-го числа месяца, следующего за отчетным кварталом, то есть включительно до 30 апреля, июля, октября и не позднее 30 января по итогам года. При этом местные законы вправе не устанавливать отчетные периоды, то есть декларация в этих случаях сдается раз в год – не позднее 30 января. Что касается оплаты налога на имущество — если в регионе установлены квартальные отчетные периоды, то и обязанность вносить авансовые платежи по налогу на имущество возникает каждый квартал. Сроки внесения авансовых платежей устанавливаются регионами. Если же отчетные периоды местными законами не установлены, то налог платят один раз в год.

Виды налогообложения для ООО в 2021 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

- Общая или основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН) в вариантах УСН Доходы и УСН Доходы минус расходы;

- Единый сельскохозяйственный налог (ЕСХН).

К сожалению, еще один льготный режим — ЕНВД — был отменен с января 2021 года, несмотря на многочисленные просьбы бизнеса продлить его действие.

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2021 году в таблицу.

|

Система налогообложения |

Могут применять |

Что облагается |

Налоговая ставка |

Налоговый период |

|

ОСНО* |

Все налогоплательщики без ограничений. |

1.Прибыль для налога на прибыль. 2.Добавленная стоимость для НДС. 3. Среднегодовая стоимость имущества для налога на имущества. |

1.Для налога на прибыль в общем случае 20%. 2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%. 3. Для налога на имущество организаций – до 2,2%. |

1.Для налога на прибыль — календарный год. 2.Для НДС – квартал. 3.Для налога на имущество организаций – календарный год. |

|

УСН Доходы |

Установлен лимит по получаемым в год доходов кол-ву работников. Существуют и иные ограничения. |

Полученный доход без учета произведенных расходов. |

В общем случае 6%, но регионы вправе снижать ставку до 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

УСН Доходы минус расходы |

Установлен лимит по получаемым в год доходов и по кол-ву работников. Существуют и иные ограничения. |

Разница между полученными доходами и доказанными обоснованными расходами. При уплате минимального налога налоговой базой являются полученные доходы. |

В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

ЕСХН** |

На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. |

Разница между полученными доходами и доказанными обоснованными расходами. |

6% |

Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

*От уплаты НДС на ОСНО можно освободиться, если доход за три месяца не превышает 2 млн рублей.

**С 2019 года на ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, если соблюдены лимиты по доходам.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2021 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может существенно отличаться.

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС. В 2019 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен. Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, платит ли ИП НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Ключевым изменением, которое касается начисления налога, стало увеличение его ставки на 2% с 2019 года. Это нововведение затронуло всех без исключения россиян и не обошло предпринимателей.

Так, общая ставка теперь равняется 20% вместо прежних 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное. С апреля 2019 года действует Постановление Правительства №1487, которое скорректировало прежний список льготных товаров со ставкой 10% и расширило его.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п. Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту целесообразнее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на уменьшение своей налоговой нагрузки на уплаченный в пользу ИП НДС.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма оплаты НДС для ИП, которую нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

Пример 2. ИП передал кому-то имущественные права на сумму 132578,44 руб. Нужно вычленить НДС и заплатить в бюджет. В данном случае ставка налога – 20%. Расчет: 132578,44 * 20% / 120% = 22096,41.

22096,41 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

110482,03– сумма без НДС, налоговая база (132578,44-22096,41), умножаем ее на 20% и находим сумму НДС, равную 22096,41 руб.

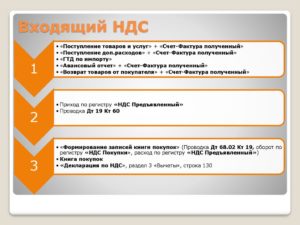

Что такое входящий и исходящий НДС

НДС относится к числу косвенных налогов. Это означает, что его перечисляет в государственную казну продавец, хотя фактически эту сумму платит покупатель.

У поставщика возникает необходимость начислить НДС в трех ситуациях:

- когда он реализует покупателям товары, работы или услуги;

- если ему поступают авансовые платежи от заказчиков;

- если стоимость ранее проданной продукции изменилась.

По факту совершенной реализации выписываются особые документы – счета-фактуры. Это основная бумага, подтверждающая расчет налога на добавленную стоимость. Они всегда готовятся в двух экземплярах: один забирает клиент, второй остается у поставщика. В фактуре может быть прописана одна из трех налоговых ставок: 0%, 10% или 18%.

Перечисление НДС – обязанность всех плательщиков налога, к числу которых относятся производственные, торговые и строительные фирмы, работающие на общей системе налогообложения. Они должны не позднее 25 числа месяца, следующего за отчетным кварталом, перечислить сумму начисленного налога в государственную казну. Однако прежде чем сделать это, они могут уменьшить ее на размер входного налога.

Входящий НДС – это налог, предъявляемый продавцами товаров, который оплачивает конкретная компания, выступая в роли покупателя или заказчика. Любая организация не только реализует результаты своей деятельности, она закупает сырье, материалы, услуги для ее осуществления. Если не вычитать входной НДС из суммы бюджетных обязательств, получится двойное налогообложение.

Величина налога, подлежащего к вычету, рассчитывается как сумма НДС, выделенная во всех входных счетах-фактурах.

Попробуйте наш калькулятор для подсчета НДС с прописью

Когда можно вычесть входящий НДС?

Компания имеет право вычесть входящий налог, если выполняются четыре важных требования законодательства:

-

Продукция приобретается для участия в операциях, облагаемых косвенным налогом.

-

Все купленные товары и услуги приняты к учету.

-

У фирмы имеется вся необходимая подтверждающая документация (счета-фактуры, акты и т.д.).

-

Со дня совершения операций прошло не менее трех лет.

Налог, уплаченный при приобретении товаров за границей, выполнении функций налогового агента, вычитается только при наличии у покупателя документа, фактически подтверждающего его перечисление в бюджет.

Законодатель выделяет две ситуации, когда компания не может принять к вычету входной косвенный налог:

-

Если она не является плательщиком НДС.

-

Если товары, облагаемые налогом, были приобретены для участия в операциях, освобожденных от НДС или совершаемых за границей.

Важно сохранять всю первичную документацию по входному НДС, потому что ее отсутствие лишает компанию права произвести его вычет

Как рассчитывается сумма налога?

Чтобы определить величину налога к перечислению в государственную казну, необходимо воспользоваться формулой:

Размер налога = ИН – ВН, где

- ИН – исходящий косвенный налог;

- ВН – входной НДС, в том числе и платежи, по факту перечисленные в бюджет при покупке импортных товаров.

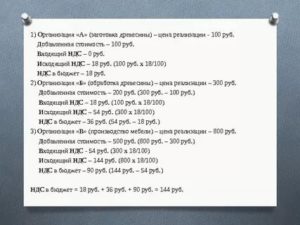

Понять алгоритм расчета поможет несложный пример.

ООО «Стройторг» во втором квартале 2016 года закупило импортный станок, стоимость которого составила 100 000 рублей. При завозе товара на таможенную территорию России оно заплатило косвенный налог 18% = 18 000 рублей, а через неделю получило подтверждение об этом со стороны «своей» ИФНС.

В ходе отчетного периода было закуплено сырья и материалов общей стоимостью 200 000 рублей (НДС 36 000), реализовано продукции на 500 000 рублей (НДС 90 000 рублей). Еще 50 000 рублей было получено от заказчиков в качестве аванса, налог с них составил 9 000 рублей.

Как найти величину бюджетного платежа по итогам третьего квартала?

Воспользуемся несложным алгоритмом действий.

-

Определим величину исходящего налога: 90 000 + 9 000 = 99 000 рублей.

-

Определим размер исходящего НДС: 18 000 + 36 00 = 54 000 рублей.

-

Рассчитаем окончательную сумму бюджетного перечисления: 99 000 – 54 000 = 45 000 рублей.

Эту сумму компания обязана заплатить до 25 октября 2016 года.

При расчете налога важно подтвердить документально все суммы входного НДС. Если у компании отсутствуют счета-фактуры или их оформление не соответствует действующим правилам, принимать НДС к вычету нельзя

Обнаружив отсутствие «первички», налоговая инспекция может применить к организации различные санкции, включая пени и штрафы.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Входящий и исходящий НДС

НДС бывает входящий и исходящий. Это неофициальные термины, но они прочно закрепились в бухгалтерском «обиходе». В данной публикации раскроем эти понятия и расскажем, на что они влияют.

Исходящий НДС – «продают», а входящий – «покупают»

Если вы выставляете контрагенту счет-фактуру с выделенной суммой НДС – это и есть исходящий НДС. Покупатель перечислит вам деньги за товары или услуги вместе с НДС, а вы потом эту же сумму НДС должны заплатить в бюджет, если у вас нет входящего НДС, на который можно ее уменьшить.

Когда контрагент выставляет вам счет-фактуру с НДС – это входящий НДС. Вы перечисляете поставщику деньги за товары или услуги вместе с НДС, а потом эту сумму НДС можете вычесть из исходящего налога (ст. 171 НК РФ). Но это возможно только при соблюдении ряда условий. Причем не обязательно делать вычеты в том же квартале, их можно откладывать на срок до трех лет (за некоторыми исключениями).

Об условиях принятия к вычету входящего НДС

Входящий НДС фиксируют в книге покупок, а исходящий – в книге продаж.

Разница между исходящим и входящим налогом за квартал – это та сумма НДС, которую вы должны перечислить в бюджет по итогам квартала.

Но имейте в виду, что налоговики не любят такое и будут придираться. Подробнее об этом читайте в этой статье.

Грамотно используя вычеты по НДС можно существенно снизить налоговую нагрузку организации. Но чтобы обезопасить себя от претензий контролеров, нужно все просчитать и использовать легальные способы снижения налоговой нагрузки на бизнес. Иначе экономия обернется многомиллионными доначислениями и штрафами.

1C-WiseAdvice специализируется на разработке налоговой стратегии

Мы проработаем методы оптимизации с учетом специфики вашего бизнеса и предложим безопасные варианты. Вы сэкономите, не привлекая внимания налоговиков.

Если одна из сторон сделки – не плательщик НДС, то есть применяет специальный режим налогообложения («упрощенку», ЕНВД или работает на патенте) или оформила освобождение от НДС по статье 145 Налогового кодекса РФ, то все выглядит по-другому.

Ситуация 1: Поставщик на общей системе, покупатель на спецрежиме

Ситуация 2: Поставщик на спецрежиме, покупатель на общей системе налогообложения

В этой ситуации поставщик не будет начислять НДС и выставлять счет-фактуру, и у покупателя на общей системе не будет «входящего» НДС.

Но если поставщик захочет, он имеет право начислить НДС и выставить счет-фактуру. Тогда у него образуется «исходящий» НДС, который он обязан заплатить в бюджет несмотря на спецрежим (п. 5 ст. 173 НК РФ).

У покупателя в такой ситуации образуется «входящий» НДС. Может ли он принять его к вычету – вопрос спорный. Конституционный суд считает, что может (Определение от 29.03.

Если вы плательщик НДС и вам нужен входящий налог, вам выгоднее работать с контрагентами на общей системе налогообложения.

Вычеты «входящего» НДС – предмет особого внимания налоговиков

Чем больше вычетов вы заявите – тем меньше НДС заплатите в бюджет. Вам это выгодно, а государству – нет. К тому же на праве делать вычеты и возмещать налог строятся многие незаконные схемы налоговой оптимизации. Поэтому налоговики строго следят за тем, чтобы соблюдались правила вычетов входящего НДС и используют любой повод, чтобы в вычете отказать.

Каждая декларация НДС проходит камеральную проверку «с пристрастием». В ходе проверки инспекторы могут запросить дополнительную информацию и документы.

Особо тщательно будут проверять, если в декларации будет слишком большая доля вычетов или НДС к возмещению.

Какую долю вычетов можно заявить в декларации по НДС, чтобы у ИФНС не было повода для углубленной проверки и желания снять вычеты

Из этой статьи вы узнаете, как «камералят» декларации по НДС и что предпринять, чтобы успешно пройти проверку. А здесь мы рассказали, что делать, если налоговики просят пояснить расхождения по НДС.

Главное условие успешного прохождения проверки – полный порядок в «первичке». Именно ее проверяют в первую очередь. Отсутствие документов или ошибки в них – повод отказать в вычете и доначислить налог.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», благодаря которой у наших клиентов в первичных документах полный порядок. Мы ничего не теряем, не забываем и не упускаем из виду.

Если какой-то документ отсутствует или оформлен неправильно – вы узнаете об этом сразу, а не в последний момент перед сдачей декларации или уже во время проверки.

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice, чтобы экономить на налогах и иметь полный порядок в учете – бухгалтерском и налоговом.