Можно ли по номеру карты снять деньги и как от этого уберечься?

Содержание:

- Виды мошенничества

- Что может предпринять злоумышленник, зная ваши реквизиты

- Как обезопасить реквизиты своей карты?

- Как застраховаться от мошенничества

- Что могут сделать мошенники, зная данные карты?

- Правила безопасного использования банковской карты

- Что такое номер карты

- Можно ли сообщать номер банковской карты и имя владельца

- Может ли Алиэкспресс украсть деньги с банковской карты

- Как узнать номер банковской карты?

- Можно ли сообщать номер карты?

- Возможные сценарии мошеннических действий

- Какие данные банковской карточки можно передавать без риска

- Мошеннические схемы с данными банковских карт

- Основные определения

- Что можно узнать по номеру банковской карты

- Безопасно ли разглашать номер карты

- Можно ли по номеру карты узнать владельца

- Что следует знать о 16-тизначном шифре

- Какие реквизиты карты нужны для перевода денег

- Защита от мошенничества и меры предосторожности

Виды мошенничества

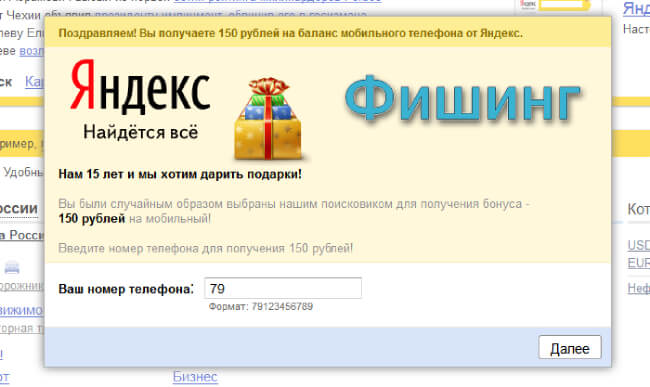

Фишинг

Каким же образом данные банковской карты могут попасть в чужие руки?

После перехода по указанной ссылке, покупатель попадает на поддельный сайт и либо сам вводит данные своей карты, либо на компьютер устанавливается специальная программа, которая впоследствии сможет перехватить конфиденциальные данные платежных карт.

Социальная инженерия

Также для получения конфиденциальных сведений используется социальная инженерия – незаконный способ получения информации о персональных данных, банковских картах людей, в основе которого лежит манипуляция человеческими качествами – заинтересованностью, доверчивостью, жалостью.

Например, при покупке на Алиэкспресс продавец пишет клиенту о том, что оплаченный им товар закончился и предлагает вернуть деньги, но сделать это не через платежную систему сайта, а напрямую на карту, чтобы якобы не портить свой рейтинг. И для того, чтобы перечислить деньги, клиенту необходимо только предоставить сведения о карте и секретный код. После предоставления подобного рода информации, данные банковской карты попадают в чужие руки.

Оплата заказа чужой банковской картой

По результатам проверки платеж может быть отклонен из-за того, что у владельцев магазина возникли сомнения в правомерности использования карты. Таким образом, не смотря на то, что политика сайта не запрещает оплачивать товары чужой картой, покупка может не состояться.

Что может предпринять злоумышленник, зная ваши реквизиты

Посредством данных реквизитов можно совершить покупки в интернете или заняться оформлением переводов с карты на карту. Человек, владеющий информацией о ваших реквизитах, может рассчитывать на полноценный доступ к финансовым ресурсам владельца.

Каких данных достаточно для воровства

Традиционно для совершения злодеяния мошеннику нужны следующие сведения:

- номерное значение карты;

- продолжительность действия пластика;

- протекционный трехзначный код;

- кодовое значение, полученное из СМС.

Но это не значит, что недоброжелателю нужно обязательно знать все эти данные. Сегодня большое количество торговых объектов принимает расчеты и с меньшим количеством реквизитов. Например, чтобы совершить приобретения в самых популярных магазинах интернета, покупателю достаточно знать номер карточки и срок ее действия. Но чем большее число сведений имеется у злоумышленника, тем большим количеством шансов он владеет для совершения мошеннических операций.

Каковы правомочия мошенника, знающего ваши данные

Здесь есть несколько вариантов действий мошенника, в зависимости от типа и количества материалов, которые он имеет:

- Если у него имеется только номер карты, он ничего не сможет сделать.

- Если имеется номер с именем и фамилией, он тоже не сможет сделать почти ничего.

- Если же к перечню приведенных сведений добавляется срок действия продукта, то злоумышленником может быть осуществлена оплата в некоторых магазинах, работающих в интернете.

- Если он имеет показания о 16-значном номере карты, ваших личных сведениях, сроке функционирования и протекционном коде, ему не составит труда забронировать автомобиль, заказать номер в отеле, привязать карту к разным системам.

- А если же мошенник завладел абсолютно всеми реквизитами вашей банковской карточки, включая код из СМС-сообщения, ему не составит труда совершить абсолютно любые платежные и переводные операции. То есть, по сути, он может выполнять те же действия и операции, что и сам владелец карточки.

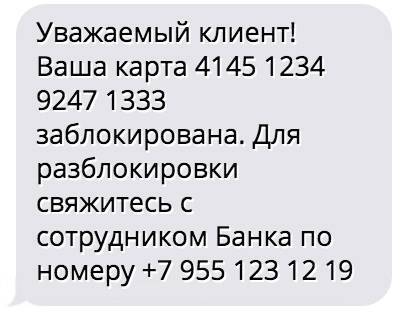

При выявлении хищения средств с карты, нужно обратиться в техподдержку по телефону или в отделение банка

При выявлении хищения средств с карты, нужно обратиться в техподдержку по телефону или в отделение банка

Как обезопасить реквизиты своей карты?

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

Как застраховаться от мошенничества

Ни один метод не даст гарантию 100% защиты средств. Хоть банки и придумывают новые и все более совершенные системы, злоумышленники разрабатывают способы обойти их. На вопрос: «Безопасно ли давать данные карты для перевода?» можно ответить, что без страха можно называть только номер карты. Разглашение остальных реквизитов ставит под угрозу сохранение средств на карте.

Чтобы защитить себя, можно предпринять следующие меры:

- при покупках в Интернете нужно внимательно смотреть на адресную строку: не используется ли подложный сайт для сбора информации о картах;

- совершать сделки нужно только с проверенными продавцами;

- желательно подключить услугу СМС-оповещений. Тогда на телефон будут приходить уведомления обо всех совершенных операциях, что позволит отслеживать движения средств на карте и своевременно заблокировать ее, если обнаружится подозрительная активность;

- бесконтактные карты желательно хранить в специальных защитных чехлах, блокирующих несанкционированные списания;

- при утере пластика необходимо сразу же позвонить на горячую линию и заблокировать платежное средство;

- быть бдительным и никогда никому не под каким видом не сообщать секретные данные о карте.

Давать номер карты Сбербанка посторонним людям для оплаты можно и безопасно. Самое главное, не называть больше никакой иной информации, а тем более имя владельца, код безопасности и срок действия. Эти данные должны держаться в секрете.

Что могут сделать мошенники, зная данные карты?

Как мы уже выяснили, сообщать постороннему номер карты Сбербанка можно, причем не только для перевода денег — и не важно, незнакомцу ли, другу ли. Но если речь идет об остальных данных, то не ясно, насколько развязываются руки у преступников в зависимости от имеющейся у них информации

Это будет проще всего понять через таблицу:

Чтобы обезопасить собственные безналичные деньги, нужно:

- Подключить в своем интернет-банкинге смс-информирование. Так, если кто-либо попытается снять деньги с вашей карты или совершить перевод, вас сразу же об этом оповестят по смс, если же мошеннику все же удастся совершить перевод, вы тоже получите об этом уведомление. Это позволит, во-первых, «не пропустить пропажу», а во-вторых, вовремя и по горячим следам завести дело о мошенничестве.

- Всегда соблюдать бдительность. Перед пользованием терминалом проверьте, нет ли на нем чужеродных, плохо закрепленных и/или замаскированных элементов. Если есть, не пользуйтесь им. Не давайте официанту уносить карту при оплате счета, вставляйте карту в мини-терминал лично. Не храните нигде фотографии лицевой и обратной стороны карты, и тем более не передавайте эти фото другим людям.

- Не сообщать посторонним ничего, кроме номера карты. Это наиболее безопасный способ получить деньги, если кто-либо их хочет перевести вам на карту.

- Пользуясь терминалом, следить, не подглядывает ли кто сзади. Если наблюдение было обнаружено, отмените все планируемые операции и найдите другой банкомат. Кроме того, при вводе пин-кода старайтесь закрыть рукой клавиатуру так, чтобы никто из находящихся поблизости людей не смог разобрать вводимый вами пин-код.

- Если так получилось, что одна из вышеуказанных рекомендаций не была соблюдена (например, вы забыли на 15 минут карту в ресторане или случайно сообщили незнакомцу слишком много данных), блокируйте карточку и перевыпускайте ее. Да, это требует времени, но только так можно обезопасить себя от неприятного удивления при виде обнуленного банковского счета.

Правила безопасного использования банковской карты

Сбербанк и другие известные финансовые учреждения рекомендуют своим клиентам выполнять ряд простых действий, позволяющих обеспечить максимальную безопасность своим деньгам.

Чтобы перевести деньги на карту чужому человеку, необходимо следовать конкретным советам:

- при снятии наличных использовать банкоматы, расположенные только в отделении банка;

- если на устройстве обнаружены следы скотча или клея, то лучше не пользоваться таким терминалом;

- отменить любые действия с картой, если за спиной замечены подозрительные граждане;

- вводя пин-код, следует прикрывать его рукой и убедиться, что никто не подсматривает;

- не нужно пересчитывать деньги, выданные банкоматом;

- нужно проверять сумму, списанную за покупку с той, что отображается на чеке;

- при отправке сообщений по смс или электронной почте достаточно сообщить только номер карты.

Нет необходимости вводить персональный пин-код при совершении онлайн-покупок

Также следует обращать внимание на сам сайт, его юридический адрес, время создания и рейтинг

Следуя этим простым, но действенным правила, перечислить денежные средства даже постороннему человеку можно совершенно безопасно. Только по одному номеру карты нельзя заполучить денежные средства. Если это произошло, то мошенник заполучил иную информацию. Необходимо незамедлительно обращаться в банк.

Что такое номер карты

Номер – это основной реквизит любого банковского пластика, его идентификатор. Номер карты состоит из 16-20 цифр и никогда не повторяется. В нем зашифрована информация о типе продукта, используемой платежной системе, банке-эмитенте. Также благодаря ему платежное средство привязывается к банковскому счету. По номеру можно найти карту, запросить данные об операциях и пр.

Помимо номера у карты есть и другие не менее важные данные:

- фамилия и имя владельца латиницей;

- срок действия;

- коды безопасности: CVC2 или CVV2.

Все эти реквизиты также указываются на самой карте, что позволяет владельцу всегда их помнить, иметь под рукой. Имя владельца и срок действия обычно выдавливаются на лицевой стороне, а коды наносят на оборот пластика.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Можно сообщать Номер из 16 цифр

Нельзя сообщать Имя и фамилия

Cрок действия

Код безопасности на обратной стороне

Код из смс

Может ли Алиэкспресс украсть деньги с банковской карты

Для начала стоит запомнить, что при оплате покупок на Алиэкспрессе деньги поступают не напрямую продавцу, а в специальную платежную систему. Все современные магазины, в том числе и Алиэкспресс работают основываясь на стандарте PCI DSS, согласно которому сведения о CVV2, CVC2 кодах должны быть удалены сразу же после прохождения оплаты, поэтому сторонний человек никогда не сможет получить к ним доступ.

При этом мало кто знает, но крупные магазины сами заинтересованы в том, чтобы данные платежных карт не могли попасть в чужие руки. В платежной системе есть такое понятие как фрод – незаконные операции с чужой банковской картой.

Именно поэтому крупные магазины вкладывают огромные деньги в разработку специализированных антифродовых систем защиты, которые включают в себя установку программ от подбора CVV2, CVC2 кода, проверку совпадения страны, в которой зарегистрирована карта и места оплаты, проверку IP – адреса покупателя, количество неудачных попыток при вводе данных карты. Поэтому Алиэкспресс не только не могут украсть деньги с банковской карты, они еще и сами заинтересованы в том, чтобы защитить денежные средства клиентов.

Как узнать номер банковской карты?

Номер карты регулируется двумя стандартами:

- международный стандарт ИСО/МЭК 7812-1 (выдает SWIFT);

- ГОСТ Р 50809-95 (выдает Ассоциация центров инжиниринга и автоматизации (Санкт-Петербург).

Действующий сейчас международный стандарт задает следующую структуру идентификационного номера пластиковой карты:

- BBBBBBNNNNNNNNNNNNL, где

- BBBBBB – идентификационный номер эмитента (БИН карты). Первая цифра всегда указывает на платежную систему пластиковой карты (например, 2 – Мир, 4 – Visa, 5 – Mastercard);

- NNNNNNNNNNNN – идентификационный номер пластиковой карты, выпущенной данным эмитентом, может быть длиной в 7, 10 или 13 цифр. В зашифрованном виде они обозначают тип карты (кредитная или дебетовая), регион, год выпуска и другую информацию, используемую при авторизации и прочих действиях в процессе совершения операций с карточкой;

- L – код Luhn (контрольная цифра, рассчитываемая из предыдущих цифр номера), необязательный и обычно присутствует только на картах с 13-ти значным номером.

Структура идентификационного номера пластиковой карты, определяемая ГОСТ Р 50809-95, отличается от структуры, принятой Международной организацией по стандартизации в отношении международного кода эмитента.

Обычно платежные карты имеют всего 16 цифр (четыре группы из четырех символов, первые шесть — БИН), старые карты могут иметь 13 (первая группа из четырех символов и три группы по три символа, относятся к числу очень давних программ, открытых для отдельных регионов).

Существуют карты с 18 и 19 цифрами — как правило, первые 16 цифр используются там как обычно, а остальные (кроме символа L) определяют подпрограмму или субнаправление, в рамках которых они эмитируются.

Можно ли сообщать номер карты?

Нет никакой опасности в том, что владелец карты кому-то сообщит ее номер. Владение данной информацией не принесет никакой пользы злоумышленникам.

К тому же номер карты многие и так сообщают в различных жизненных ситуациях. Например, если один человек занял у другого небольшую сумму денег, но когда подошел срок возвращать долг, то у него не нашлось купюры в 100 рублей. В этом случае должнику достаточно попросить номер карты, и перечислить деньги на ее счет.

Единственное, что не стоит делать, так это доставать свою карту и позволять фотографировать ее номер. Разумеется, это будет быстрее, чем продиктовать цифры. Но все же не стоит забывать, что увидевший карту человек сможет заметить CVC-код, расположенный на обратной стороне.

Не имеет особого значения для мошенников имя и фамилия держателя карты. Ее также можно сообщать при необходимости.

Возможные сценарии мошеннических действий

Осуществляя платежи посредством банковской карты, нужно в каждой отдельной ситуации знать, можно ли сообщать номер карты или другие ее данные.

Завладев информацией о банковских реквизитах, преступники могут получить полный доступ к финансовым ресурсам их владельца.

Основные данные, которые требуются для совершения преступных действий:

- Номер банковской карточки,

- Срок ее действия (месяц, год),

- Трехзначный CVV-код,

- Код подтверждения из смс, отправленного на телефонный номер собственника,

Что может совершить мошенник, исходя из имеющейся у него информации:

- Зная только номер или номер и имя владельца, никаких действий совершить практически невозможно.

- Если к двум предыдущим параметрам известен срок действия, преступник может оплатить товары и услуги в некоторых онлайн магазинах.

- Если помимо этого мошенник получит CVV-код, он может привязать данные карты к различным платежным системам, совершать покупки, оплачивать брони отелей и автомобилей.

- Имея полный доступ к реквизитам, включая смс-код подтверждения, злоумышленник полноправно может осуществлять любые действия по карте.

В случае, если возникли подозрения по поводу сохранности персональных данных банковской карты, необходимо незамедлительно обратиться в организацию-эмитент и принять меры по блокировке или перевыпуску пластиковой карты. Это поможет сохранить активы целостности и неприкосновенности.

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Мошеннические схемы с данными банковских карт

Гуляющих по сети «схем» такое огромное количество, что даже 20-ти страниц не хватило для перечисления всех способов. Тем не менее, мошенники действуют чаще всего однотипно — соответственно, и пользуются они одними и теми же популярными схемами. Их всего три:

Скамминг. Суть его очень проста: на банкоматы в пределах какого-либо района устанавливаются скам-устройства. Это такие небольшие «накладки», замаскированные под банкомат, их устанавливают на клавиатуру терминала и на считывающий карточку механизм.

Таким образом мошенники получают магнитную полосу вашей карты и PIN-код. Далее на «пластик» с помощью специального устройства наносится магнитная полоса с данными от вашей карты. На этом схема завершается — скопированным пластиком можно в любом банкомате перевести от вашего лица деньги.

Определенный процент пользователей не успеет вовремя заметить фальшивость сайта и введут свои данные от карточки. В результате у преступника в результате «рыбной ловли» появится с десяток полностью готовых для использования наборов данных. Этого достаточно для оплаты покупок в сети интернет, например. Этот и вышеуказанный способы мошенники выделяют в один общий вид преступной деятельности — так называемый «кардинг».

Социальный инженеринг. Под этим словом подразумевается классическое мошенничество с использованием, скажем так, театральных возможностей самого преступника. Именно социальным инженерингом занимался, к примеру, известный литературный персонаж Остап Бендер.

Преступники могут: представиться сотрудником банка и просить под благовидным предлогом сообщить важные данные, представиться близким человеком (сыном, братом и так далее), внезапно попавшим в беду — для спасения нужно перевести деньги на определенную карту в срочном порядке, создать собственное сообщество в «Одноклассниках» или «ВК», раздающее минизаймы под очень маленькие проценты — с каждого нового пользователя для якобы отправки денег будут просить фотографии лицевой и обратной стороны карты. В общей сложности именно социальный инженеринг предоставляет огромное количество схем для мошенничества, и перечислить все способы обмана здесь просто невозможно.

Основные определения

Банковская карта – это не просто пластик, а множество различных реквизитов, необходимых для проведения платежных операций. На каждом пластиковом носителе есть персональный 16-ти значный номер, некоторый пластик имеет номер длинной в 18 цифр, это характер карт начального уровня Maestro Visa Electron.

Под номером карты обычно расположен срок ее действия. На ней указан месяц и год. Карта действительна в течение всего месяца, указанного на пластике. Со следующего месяца, она блокируется банком для перевыпуска. На карте содержится фамилия и имя пользователя латинскими буквами. Некоторые карты имени не содержат, это пластик начального уровня. Их использовать для покупок в онлайн-режиме нельзя. На оборотной стороне пластика есть код безопасности CVV2 или CVC2, в зависимости от платежной системы, этот номер нужен для дополнительной идентификации клиента в сети.

Кроме всех перечисленных реквизитов есть еще и другие данные. Это номер лицевого счета, к которому привязан пластиковый прямоугольник. Его можно узнать из договора на обслуживание или в личном кабинете.

Что можно узнать по номеру банковской карты

Современные карточки выпускаются таким образом, чтобы возможность кражи личных данных была бы минимальна. Вне зависимости от банка или финансовой организации, у всех пластиковых носителей есть общие черты:

- 16-значный код, нанесенный на лицевую сторону;

- данные владельца;

- срок действия карточки.

Все данные являются крайне важными, но особо внимание стоит уделить 16-значному коду. По нему с легкостью можно определить, какая организация выпустила пластик

Если код начинается с 4 — это карты системы Visa, если с 5 — то MasterCard. Возможно, что номер будет начинаться и с другой цифры, но только в том случае, если карточка принадлежит не банку, а компании, которая работает в другой сфере.

Многих интересует, можно ли узнать имя и фамилию владельца банковского пластика только по номеру. Официально сделать это могут только правоохранительные органы, отправив соответствующий запрос в банк. Если вы просто нашли неименную карточку или были обмануты, путем перевода средств с вашего счета на другой, то только владея 16-значным номером, иную информацию о владельце получить не удастся.

Единственное, что можно узнать по номеру банковской карты самостоятельно — это то, какой банк выпустил данный пластик. Активные пользователи онлайн-платежей замечали, что некоторые платежные системы при вводе номера карты указывают банк, ее выпустивший.

Также определить принадлежность карточки к тому или иному банку позволят специальные онлайн-сервисы. Работают они исходя из данных БИН, указанных в номере карты. Так, БИН 63900 принадлежит дебетовым картам Сбербанка, а 4276 — кредитным того же банка.

Безопасно ли разглашать номер карты

Чаще всего переводы по номеру карты осуществляются между физическими лицами. Это быстрый и простой способ перевести деньги в подарок родственнику или вернуть долг. При этом всегда есть квитанция, подтверждающая факт перечисления средств.

Если кто-то просит номер карты для перевода денег, можно его смело называть и не бояться, что кто-то снимет таким образом деньги. Номера достаточно для зачисления средств на счет, но для того, чтобы снять их или перевести на другой счет, нужно указать дополнительные сведения, остальные реквизиты карты.

Номер карты можно без опасений отсылать в СМС или говорить друзьям и знакомым, но сообщать другие данные нельзя. Также нельзя делать фото пластика, т. к. на нем обязательно будут видны остальные реквизиты. Если информация случайно попадет в руки к злоумышленникам, то они смогут воспользоваться ей в своих целях.

Можно ли по номеру карты узнать владельца

Открытой базы данных для уточнения имени владельца карточных реквизитов не существует, поскольку эти сведения расцениваются как банковская тайна и не могут быть разглашены третьим лицам. Обращаясь напрямую в банк, клиент получит гарантированный отказ на просьбу узнать владельца по номеру карты.

Информация о получателе карточных реквизитов могла бы помочь в проверке контрагента до того, как отправить платеж. В случае мошенничества, недобросовестных граждан отслеживать и привлекать к ответу стало бы легче, однако пока такой возможности для проверки контрагента не существует.

Если какой-либо сервис предлагает раскрыть сведения о человеке, владеющим конкретными банковскими реквизитами, это может быть связано:

- с недобросовестным отношением к защите банковской тайны сотрудников банка;

- с нарушением законодательства и прямым мошенничеством, когда клиенту предлагают за отдельную плату не подлежащую раскрытию информацию.

Банковское учреждение, заинтересованное в надлежащей обработке платежей, имеет доступ к сведениям о своем клиенте. При возникновении ошибки или сбое финансовое учреждение может связаться с владельцем карты и оперативно разобраться в проблеме, однако передаче третьим лицам такие данные не подлежат.

Если интернет-ресурс предлагает воспользоваться услугой розыска и идентификации человека по банковской карте, в 99% случаев речь идет о чистом мошенничестве, и в 1% случаев раскрывается лишь часть информации, которая и так имеется в свободном доступе.

Во избежание проблем с законом и потери денег, переданных мошенникам за незаконную услугу, следует обходить такие ресурсы стороной.

Пример мошенничества

Известны случаи, когда мошеннические сервисы предлагали перед оплатой услуги убедиться в своей честности. Пользователю предлагали ввести начальные цифры реквизитов карточки, после чего появлялась информация о банке, в котором обслуживается контагент. Для полного раскрытия данных от человека требовался платеж. Мошенники обещали за чисто «символическую» тысячу рублей сообщить не только номер паспорта, но и адрес, и кредитную историю контрагента.

На самом деле, информация о банке, платежной системе, стране может быть получена бесплатно, если воспользоваться любым законным платежным сервисом. При определенных обстоятельствах можно узнать о человеке еще больше.

Что следует знать о 16-тизначном шифре

Давайте разберемся, как разгадывать 16-тизначный шифр по фото. К примеру, перед нами номер кредитной карты, на которой выдавлена комбинация цифр, никогда не повторяющихся на других «пластиках». При создании уникальной комбинации работает программа, использующая математический алгоритм, задача которого – генерация уникальных вариантов номеров.

Давайте узнаем, что означают цифры, нанесенные на кредитной карте:

- Самый первый знак несет информацию, представителем какой платежной системы является кредитная карта — Major Industry Identifier (MII). Если «3», то перед нами American Express, Diners Club или японская JCB, если номер карты начинается с «4», то VISA, а если «5», то MasterCard или Diners Club (США и Канада), если «6», то эмитентом является платежная система Discover, Laser или InstaPayment.

- Цифры с первой по шестую шифруют сведения о банке, выпустившем кредитную карту — Issuer Identification Number (IIN) или Bank Identification Number (BIN), каждая банковская организация имеет собственный уникальный номер.

- Цифры от 7 до 15 отображают уникальный номер владельца счета (Account Number).

- В последней цифре номера кредитки зашифрована контрольная сумма (Checksum).

| Платежная система | IIN номер кредитки | Длина номера |

|---|---|---|

| Visa | 4 | 13-16 |

| Visa Electron | 4026, 417500, 4508, 4844, 4913, 4917 | 16 |

| MasterCard | 51, 52, 53, 54, 55 | 16-19 |

| Maestro | 5018, 5020, 5038, 5893, 6304, 6759, 6761- 6763 | 16-19 |

| Laser | 6304, 6706, 6771, 6709 | 16-19 |

| JCB | 3528 — 3589 | 16 |

| InstaPayment | 637, 638, 639 | 16 |

| Discover | 6011, 622126 — 622925, 644-649, 65 | 16 |

| Diners Club — USA & Canada | 54 | 16 |

| Diners Club — International | 36 | 14 |

| Diners Club — Carte Blanche | 300, 301, 302, 303, 304, 305 | 14 |

| American Express | 34, 37 | 15 |

В номере кредитки цифры с первой по шестую относятся к информации о банковской организации, и называются банковским идентификатором — Bank Identification Number (BIN). Первая цифра номера карты может кодировать принадлежность к той или иной индустрии:

- «1» или «2» свидетельствуют о том, что банковская карточка имеет отношение к авиаиндустрии (например Diners Club enRoute);

- «3» говорит о том, что выпуск карты имеет отношение к развлекательной или туристической отрасли (пример не банковские карты American Express, Diner’s Club, JCB иди Carte Blanche);

- «6» говорит о том, что «пластик» имеет отношение к торговой или финансовой сфере (пример Discover Card, Laser, Solo, Switch, и китайская UnionPay);

- «7» свидетельствует, что карта относится к топливной отрасли;

- «8» говорит о секторе телекоммуникаций;

- «9» имеет отношение к государственному сектору.

Какие реквизиты карты нужны для перевода денег

Сегодня каждый банк для удобства своих клиентов предусмотрел массу способов, позволяющих осуществлять отправку личных средств другому лицу. Отправку денег можно провести при помощи банкомата, терминала или интернет-банкинга. При этом перечисление может произойти не только между карточками, но и счетами кредитных организаций.

Каждый способ предусматривает введение определенных данных:

- Если отправка происходит через банкомат, то нужно просто вставить пластик и ввести пин-код. Перейти в меню «Денежные переводы» и в окошке ввести номер карты получателя и сумму.

- Для проведения операции в терминале потребуются 16 знаков пластика получателя.

- Интернет-банкинг также позволяет отправлять средства только с указанием номера, но не во всех российских учреждениях именно этого будет достаточно, возможно потребуется еще ввести 20 цифр счета получателя.

Можно выполнить перечисление в отделении банка, но тогда потребуется предъявить менеджеру паспорт того, с чьей карты будут уходить средства.

Нельзя осуществлять покупки на сомнительных сайтах в интернете, часто за этим кроются мошенник, который ворует все чужие данные и использует в корыстных целях.

Защита от мошенничества и меры предосторожности

Необходимо запомнить несколько несложных правил, которые помогут обезопасить свою платежную карту от мошенников.

Инструкция по оплате заказа на Алиэкспресс картой (видео):

Таким образом, CVV2, CVC2 – это секретная информация, которая необходима для того, чтобы идентифицировать владельца карты и защитить его денежные средства от недобросовестных лиц. Без использования секретного кода карты совершать интернет — покупки невозможно. Крупные магазины, в том числе Алиэкспресс, заботятся о безопасности своих клиентов и постоянно разрабатывают способы защиты от мошенников.

Однако, не смотря на все меры безопасности, предпринимаемые магазинами, самим клиентам также необходимо внимательно относиться к своим персональным данным, не вводить их на подозрительных сайтах, не переходить по незащищённым ссылкам, не сообщать их третьим лицам.