Оформление справки о выплаченных пособиях

Содержание:

- Как рассчитывается налог?

- Возмещение расходов ФСС в 2021 году

- Какие документы нужно предоставить в ФСС на возмещение

- Отправка документов

- Куда сдавать

- Справка о заработной плате образец составления

- Порядок составления бухгалтерской справки

- Регламент и форма выдачи сведений

- Вход для зарегистрированных пользователей

- Принцип возмещения средств из ФСС в 2020 году

- Где взять справку о доходах для кредита?

- Где и как получить?

- Ответ

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Пример. Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2021 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

СПРАВКА!

Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Налоговая база НДФЛ определяется персонифицировано по каждому из видов дохода с учетом предусмотренных ставок. Все полученные доходы гражданина суммируются, соответствующие вычеты исчисляются, с остатка рассчитывается налог и уплачивается в налоговый орган.

Возмещение расходов ФСС в 2021 году

С 2021 года взносы на случай временной нетрудоспособности и материнства (ВНиМ) перешли под контроль ФНС, за ФСС остались только отчисления от несчастных случаев и профессиональных заболеваний (НСиПЗ). В связи со сменой администрирующих органов указанные взносы отражаются в разной отчетности:

- ВНиМ — в составе нового единого расчета по взносам в налоговую службу;

- НСиПЗ — по форме 4-ФСС в фонд соцстраха.

В 2021 году возмещение по взносам осуществляет Соцстрах. Если переплата образовалась после 1 января 2021 года, то в ФСС подаются:

- заявление на возмещение по форме, рекомендуемой к использованию письмом ФСС от от 07.12.2016 № 02-09-11/04-03-27029;

- справка-расчет, содержащая информацию о начисленных, возмещенных, уплаченных взносах на ВНиМ;

- копии подтверждающих расходы документов.

Эти формы разработаны в ФСС и приведены в Письме ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029. Форматов для этих документов нет, поэтому формы подаются на бумаге. Форму 4-ФСС подавать не нужно, поскольку с 2021 года в ней нет сведений по больничным.

Обратите внимание: в отношении взносов на случай временной нетрудоспособности и материнства (ВНиМ) промежуточных отчетов в фонд соцстрахования сдавать не нужно. Если переплата образовалась за период 2021 года и ранее, то сделать такой отчет в системе Контур.Экстерн можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером

Далее отчет распечатывается и подается самостоятельно в Фонд

Если переплата образовалась за период 2021 года и ранее, то сделать такой отчет в системе Контур.Экстерн можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером. Далее отчет распечатывается и подается самостоятельно в Фонд.

Какие документы нужно предоставить в ФСС на возмещение

Чтобы не возникло путаницы при расчете возмещения и подаче документов в нужный орган, нужно уточнить, когда начался период нетрудоспособности.

Письмо ФСС №02-09-11/04-03-27029 от 07.12.16

Письмо ФСС РФ от 08.12.2016 N 02-09-11/04-03-27234 в дополнение к письму ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029

Приказ Минтруда РФ № 585н от 28.10.16

Нормативные акты утверждают следующий список документов:

- Заявление о выделении средств на компенсацию страхового обеспечения.

- Расчет, содержащий данные об уплаченных в бюджет взносах и выплаченных сотрудникам пособий.

- Копии документов, доказывающих обоснованность потраченных средств на социальное обеспечение. К ним относятся:

- больничный лист (временная нетрудоспособность, беременность и роды);

- свидетельства и справка о рождении (единовременное пособие при рождении ребенка, пособие по уходу за ребенком);

- справки с места работы другого родителя ребенка (подтверждает отсутствие факта получения пособий по рождению и уходу за ребенком на месте работы второго родителя);

- справка о смерти (погребальное пособие);

- справка о постановке на учет в ранние сроки беременности (пособие за постановку на учет до 12 недель).

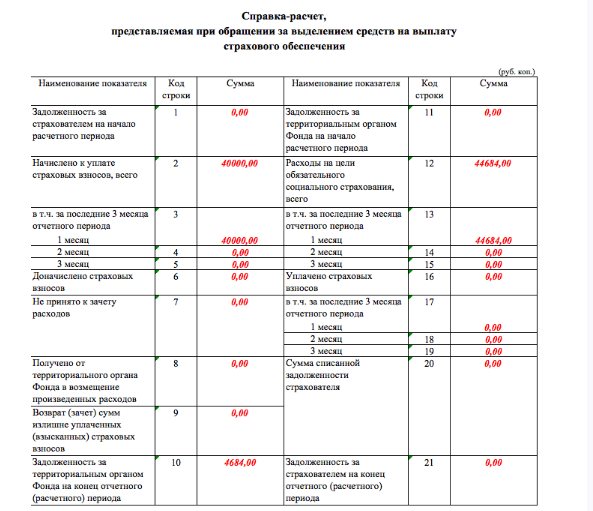

Новая справка-расчет

С 2021 года прежнюю форму 4-ФСС заменил новый бланк отчетности — Справка-расчет. Она входит в пакет документов на получение возмещения в 2021 году.

Ее разработка связана с изменением порядка предоставления отчетности по страховым взносам. Поскольку с 2021 года администрирование перешло к налоговым органам, то ФСС более не получают отчетности о зачислении средств в бюджет. Поэтому понадобился документ, в котором страхователь мог бы отразить все данные о взносах.

Но ФСС не просто согласятся с цифрами, отраженными страхователями в Справке-расчете. По регламенту ФСС вправе запросить подтверждение у налоговых органов.

Утвержденного бланка Справки-расчета нет ни в одном законодательном акте. Это наводит на мысль, что страхователь вправе составить ее, опираясь на Приказ Минтруда №585н от 28.10.2016.

В Справке-расчете должны найти отражение показатели:

- сумма задолженности по страховым взносам на начало/конец расчетного периода;

- начисленная сумма взносов;

- доначисленная сумма взносов;

- сумма расходов, не принятых к расчету;

- полученное возмещение от ФСС;

- потраченные на социальные пособия средства страхователя и т.п.

(формате doc).

Справка расчет, предоставляемая при обращении за выделением средств

Однако ФСС внутренним письмом предоставил нижестоящим отделам образец Справки-расчета.

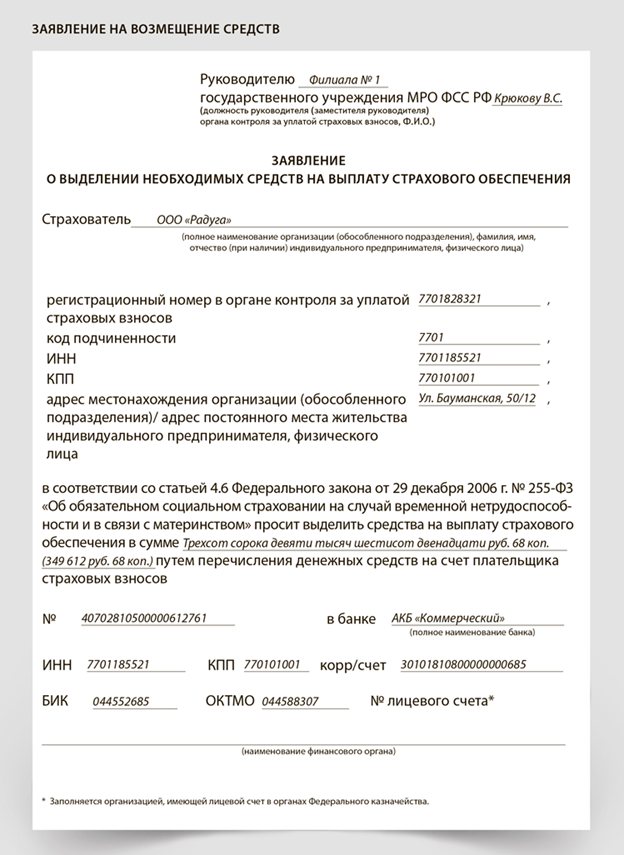

Заявление на возмещение

Как и в случае с формой Справки-расчета, законодательно утвержденного бланка заявления на возмещение тоже нет. Тем же письмом ФСС рекомендовало единый образ заявления. Он также опубликован на сайтах отделений ФСС по стране.

В заявлении должна быть информация о страхователе (наименование, юридический адрес, регистрационный номер страхования), банковские реквизиты и сумма возмещения.

В самом тексте образца заявления говорится о том, что его нужно подать одновременно с двумя приложениями:

- справка-расчет;

- расшифровка расходов на выплату пособий.

Отправка документов

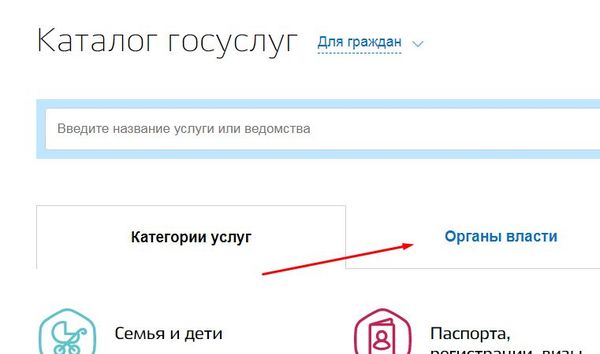

Теперь поговорим о том, как отправить документы в ФСС через «Госуслуги». В частности, юридических лиц интересует подача отчетности и подтверждение вида деятельности компании, а также написание ФСС писем. Механизм отправки запроса довольно простой и состоит из нескольких шагов:

- Происходит вход в Личный кабинет и открывается ссылка «Каталог услуг».

- В открывшемся окне стоит выбрать категорию «Органы власти» и нажать на название нужной организации.

- Пользователю становится доступна информация со списком услуг, предоставляемыми онлайн.

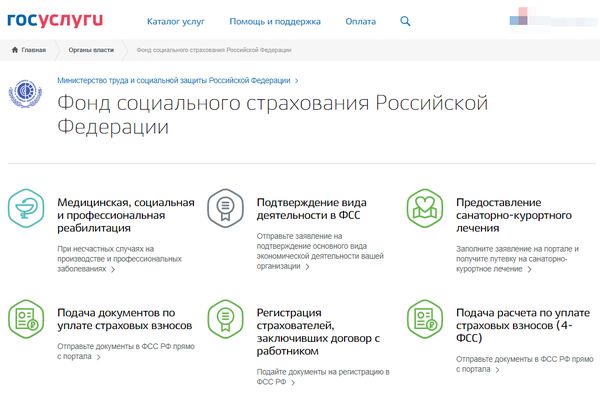

Далее следует просто нажать на нужную вкладку, например «Подтверждение вида деятельности в ФСС», выбрать необходимый запрос и кликнуть на строку «Получить услугу». Затем станет доступно заявление с пустыми строками для заполнения. Дополнительно выбирается орган ФСС, к которому прикреплен заявитель.

Документ регистрируется в течение суток, а ответ приходит через 2 недели. Описанная услуга доступна только юрлицам.

Следующий популярный запрос – отправка отчета, доступная для частных лиц и компаний. В перечне услуг, предоставляемых ФСС, выбирается строка «Подача расчета по уплате страховых взносов». Затем достаточно просто заполнить заявление и отправить его вместе с бланком отчета со списком сотрудников компании и личными данными.

Перечень предоставляемых услуг расширяется с каждым годом. ФСС настоятельно рекомендует сдавать документы онлайн. Преимуществ у этого метода масса: заявления сдаются быстро, интерфейс для пользователей интуитивно понятен, обе стороны экономят собственное время и денежные средства.

Куда сдавать

Справки по форме 2-НДФЛ нужно сдавать в налоговые инспекции по месту учета налоговых агентов (п. 2 ст. 230 НК РФ). Как правило, организации представляют такие справки в инспекции, где они состоят на учете по своему местонахождению, а предприниматели – по местожительству. Это следует из пункта 1 статьи 83 и статьи 11 Налогового кодекса РФ. Однако в зависимости от статуса организации (предпринимателя) и источника выплаты дохода порядок представления справок 2-НДФЛ может быть иным. Сориентироваться во всех ситуациях поможет следующая таблица:

| № п/п | Источник получения дохода | Куда подавать 2-НДФЛ | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | п. 2 ст. 230 НК РФ, письма Минфина России от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 |

| 2 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений | абз. 4 п. 2 ст. 230 НК РФ |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях | Письма Минфина России от 29 марта 2010 г. № 03-04-06/55 и ФНС России от 14 октября 2010 г. № ШС-37-3/13344 | |

| В инспекцию по местонахождению головного отделения организации (с указанием КПП и кода ОКТМО головного отделения) | |||

| В инспекцию по местонахождению каждого обособленного подразделения (с указанием КПП и кода ОКТМО соответствующего обособленного подразделения) | |||

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 п. 4 ст. 83, абз. 4 п. 2 ст. 230 НК РФ, письма Минфина России от 28 августа 2009 г. № 03-04-06-01/224, от 11 февраля 2009 г. № 03-04-06-01/26, от 3 декабря 2008 г. № 03-04-07-01/244 |

| 5 | Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений |

Выберете инспекцию самостоятельно:

либо по местонахождению обособленных подразделений; либо по месту учета организаций в качестве крупнейших налогоплательщиков. В таком случае инспекция по крупнейшим налогоплательщикам самостоятельно передаст сведения о доходах сотрудников обособленных подразделений в инспекции по местонахождению этих подразделений |

Письмо ФНС России от 26 декабря 2012 г. № ЕД-4-3/22280, согласованное с Минфином России. Документ размещен на официальном сайте ФНС России |

| 6 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекции по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

Если к моменту представления справок о доходах, выплаченных обособленным подразделением, это подразделение было закрыто (ликвидировано), справки подавайте в налоговую инспекцию по местонахождению головной организации (письмо ФНС России от 7 февраля 2012 г. № ЕД-4-3/1838).

Ситуация: нужно ли отправить справку по форме 2-НДФЛ в налоговую инспекцию по местожительству сотрудника? Сотрудник зарегистрирован в другом субъекте РФ.

Нет, не нужно.

Организации, выплачивающие вознаграждения сотрудникам, признаются налоговыми агентами по НДФЛ. Это следует из пункта 1 статьи 226 Налогового кодекса РФ. Налоговые агенты должны представлять в инспекцию сведения о выплаченных доходах и удержанном с них налоге. Однако отчитываться и платить налог нужно в ту инспекцию, где состоит на учете организация. Это требование прописано в пункте 2 статьи 230 Налогового кодекса РФ. При этом налоговое законодательство не обязывает агентов отчитываться еще и по местожительству сотрудника.

Справка о заработной плате образец составления

Данный документ составляется на фирменном бланке организации или в шапке должны содержаться название компании в соответствии с регистрационными документами, ее ИНН и КПП, полной адрес, контактный телефон. Справка о доходах должна иметь регистрационный номер, который необходимо фиксировать в специальном регистре или же в журнале исходящей корреспонденции, дату составления.

Далее записывается Ф.И.О. работника (при необходимости должность), и период, за который заполняются сведения.

После этого указывается помесячная расшифровка доходов сотрудника. При необходимости табличная часть справки может быть расширена дополнительными столбцами: заработная плата на руки, удержанный НДФЛ и т. д.

Бухгалтер должен подвести общий итог по суммовым показателям, и вывести среднемесячную зарплату, которую желательно записать прописью.

В справке можно записать основание для ее составления. Данный документ должен содержать информацию, куда он представляется. В исключительных случаях можно указывать «Выдана для предъявления по месту требования».

Справка о заработной плате должна подписываться директором и главным бухгалтером компании. Она обязательно должна быть заверена печатью фирмы.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Регламент и форма выдачи сведений

Рассмотрение запроса и сбор сведений о задолженностях перед соцфондами занимает 10 рабочих дней. В разных отделениях столицы период обработки может быть меньше: 4-5 дней. Профессиональные юридические агентства предлагают ускоренную процедуру получения сведений за 1 рабочий день. В некоторых случаях, особенно если лицо с задолженностью, оперативность выдачи информации важна при заключении сделок.

Получить справку из фонда можно лично или через официального представителя. Кроме того, сведения отправляются на почтовый адрес компании, ИП или физического лица. Для коммуникаций со службой соцстрахования можно использовать и современные технологии. Перед отправкой запроса уточните: принимают ли в вашем отделении онлайн-заявления.

Выдача справки из ФСС — простая процедура, но бывают ситуации, когда сотрудники Фонда затягивают с обработкой сведений. Не все предприниматели готовы ждать стандартные 10 рабочих дней, чтобы получить документ. Если вы оказались в такой ситуации, обращайтесь в «КонсалтГрупп». Наши сотрудники помогут получить сведения о задолженностях в течение 1 рабочего дня.

Вход для зарегистрированных пользователей

Если вы ранее прошли процесс регистрации, то никаких проблем не возникнет. На главной странице сайта ФСС нужно выбрать «Кабинет застрахованного» и затем нажать на ссылку «Вход в кабинет ФСС». У вас откроется поле ввода логина и пароля.

Войти в личный кабинет можно разными способами:

- По адресу электронной почты.

- По номеру СНИЛС.

- По номеру телефона.

- При помощи электронной подписи.

Для зарегистрированных пользователей сайта Госуслуг доступны первые 3 варианта. Для логина можно использовать телефон, номер СНИЛС или адрес электронный почты, а в качестве пароля подойдет ваш пароль от сайта Госуслуг. Дополнительно регистрироваться на сайте ФСС не требуется.

Для получения электронных услуг часто требуется подписывать документы в режиме онлайн. Для этого требуется электронная подпись, которая представляет собой специальный щифр. Подпись необходима как для юридических, так и для физических лиц. При регистрации на портале Госуслуг можно создать самостоятельно подпись. Она понадобится для входа в личный кабинет ФСС.

После заполнения всех полей следует нажать «Вход» и у вас откроется страничка личного кабинета.

Принцип возмещения средств из ФСС в 2020 году

Страхователи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (организации и ИП) выплачивают работникам пособия как за свой счет (за первые 3 дня болезни работника), так и за счет ФСС (в других случаях). На суммы выплаченных пособий за счет ФСС страхователи уменьшают страховые взносы в пользу ФСС (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ). Однако если расходы на расходы на пособия превышают начисленные взносы, то страхователи могут обратиться в ФСС за возмещением понесенных расходов (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

Правила оформления

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.

Где и как получить?

Документ предоставляет Фонд социального страхования. Его запрашивают несколькими способами:

- в местном отделении Фонда;

- заказным письмом через почтовое отделение;

- по электронной почте;

- через портал Госуслуги.

Бумагу вправе запросить лично заявитель или законный представитель. В последнем случае потребуется доверенность, заверенная у нотариуса.

Проще всего воспользоваться порталом Госуслуги. Подходит лицам, которые ранее прошли регистрацию на сайте и открыли личный кабинет. Алгоритм действий:

Материалы по теме

Пред. След. 1 из 39

- Вход в личный кабинет на портале Госуслуги.

- Введение в строку поиска ФСС.

- В перечне услуг выбор пункта «Еще услуги».

- Переход во вкладку «Прием документов».

- После нажатия на клавишу «Получить услугу» заполнение открывшейся формы по подсказкам системы.

- Отправка заявки на рассмотрение.

Документ подготавливается в течение 3 дней. Готовый бланк отправляется получателю заказным письмом. Копию можно получить на портале Госуслуги.

Ответ

При расчете больничного справка 2-НДФЛ вам не пригодится. И вот почему. Как гласит пункт 5 статьи 13 Федерального закона от 29 декабря 2006 года №255-ФЗ для назначения и выплаты страхователем пособия по временной нетрудоспособности работник должен представить листок нетрудоспособности и справку о сумме заработка с места работы у другого страхователя. При этом справка о сумме заработка может быть как подлинником, так и заверенной в установленном порядке копией (п. 7.1 ст. 13 Федерального закона от 29 декабря 2006 г. №255-ФЗ). Если из-за прекращения деятельности предыдущего работодателя либо по иным причинам вы не можете представить справку о сумме заработка на этом предприятии, то вы подаете по месту своей нынешней работы соответствующее заявление. Ваш работодатель направляет в территориальный орган ПФР запрос о представлении сведений о вашей зарплате (иных выплатах и вознаграждениях), которые вы получали у предыдущего страхователя, на основании сведений персонифицированного учета (п. 7.2 ст. 13 Федерального закона от 29 декабря 2006 г. N 255-ФЗ). Форма заявления застрахованного лица, форма и порядок направления запроса, форма и порядок представления территориальным органом ПФР запрашиваемых сведений утверждена приказом Минздравсоцразвития России от 24 января 2011 года № 21н. В срок не позднее 10 рабочих дней со дня получения запроса территориальный орган ПФР по месту вашей предыдущей работы обязан предоставить вашему работодателю (или территориальному органу ПФР по месту нынешней работы)сведения о зарплате, а также иных выплатах и вознаграждениях, полученных вами по предыдущему месту работы.