Как экономить деньги в семье и копить

Содержание:

- 5 советов, как копить при маленькой зарплате

- Как экономить в семье деньги

- Основные категории потребителей: что к чему

- Как использовать сэкономленные средства

- Есть тысячи способов накопить деньги

- Разобраться с долгами

- На чем можно экономить уже сейчас?

- Действенные способы накопления

- Счет для сбережений

- Экономия на питании: с незначительной заработной платой можно питаться разнообразно

- Как настроиться на сбережения

- Варианты накопления денег

- Как сэкономить на еде?

- Способы накопления денег при маленькой зарплате

- Учимся анализировать расходы

- На чем лучше не экономить

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Как экономить в семье деньги

Семейный бюджет – это неотъемлемая часть ведения совместной жизни. Организовать его расходование сложнее, чем свои собственные траты, однако при необходимости собрать нужную сумму нужно подойти к этому вопросу максимально ответственно.

Следует отказаться от кредитов

Важно понимать, что кредит – это крайний выход из ситуации.. К примеру, телевизор, взятый по крайне «выгодной» акции за 2000 рублей в месяц не будет приносить вам радости, потому что ежемесячно, отдавая кредит, вы будете думать о том, что могли бы откладывать эту сумму на что-то более важное

К примеру, телевизор, взятый по крайне «выгодной» акции за 2000 рублей в месяц не будет приносить вам радости, потому что ежемесячно, отдавая кредит, вы будете думать о том, что могли бы откладывать эту сумму на что-то более важное. Расходы на интернет, телевидение и сотовую связь также можно сократить, если следить за всеми акциями и предложениями от телекоммуникационных и сотовых операторов

Расходы на интернет, телевидение и сотовую связь также можно сократить, если следить за всеми акциями и предложениями от телекоммуникационных и сотовых операторов.

Отказ от курения позволит освободиться значительной части суммы в семейном бюджете и при этом будет способствовать укреплению здоровья.

Откладывайте небольшую сумму (50-100 рублей) каждый день. Спустя полгода вы удивитесь, как незаметно смогли собрать крупную сумму денег.

Watch this video on YouTube

Watch this video on YouTube

Основные категории потребителей: что к чему

Большинство людей, получая маленькую зарплату, постоянно нуждается в дополнительных вливаниях средств. Потому они регулярно берут кредиты, одалживают и переодалживают у друзей, знакомых и родственников, погружаясь все глубже в пучину долговой ямы. Они считают, что при их уровне доходов выбраться из такого круговорота невозможно, однако это заблуждение, а разнообразным кредитно-финансовым «акулам» даже и выгодно внушать всем подобные мысли. Но есть и иной выход, здраво проанализировать все факты и разобраться, как копить деньги правильно при маленькой зарплате и уяснить, что это действительно возможно.

Интересно

Мировая общественность сегодня звонит во все колокола, так как согласно данным, предоставленным Международным советом по защите природных ресурсов, треть всей еды в мире банально уходит в мусор. Еще по пути с поля или фермы, около двадцати процентов продуктов выбраковывается, так как не соответствует стандартам, к примеру, внешнего вида, размера или веса. Политика супермаркетов и крупных торговых сетей состоит в том, чтобы создать видимость невероятного изобилия на полках. Тогда люди больше накладывают ненужного и лишнего в свои корзинки. В то же время отходы гниют в мусорных баках и на перегруженных свалках.

Именно из-за такого несправедливого перераспределения продуктов питания появилось новое течение – фриганство, когда люди не тратят деньги на еду, а находят ее, среди выброшенных пищевых отходов. Конечно, такой метод приемлем далеко не для всех, но хорошая новость состоит в том, что накопить деньги при маленькой зарплате можно и не вдаваясь в подобные крайности. Достаточно правильно подойти к управлению собственными средствами, в том размере, в котором они имеются, а для этого стоит разобраться, к какой же категории потребителей вы принадлежите.

- Потенциальные или настоящие миллионеры, это те люди, у которых доходы значительно превосходят расходы, а правильное планирование позволяет накапливать весьма крупные суммы на счетах или в виде инвестиций, недвижимости, работающего бизнеса и прочего. К такой категории можно отнести небольшой процент от общего числа жителей страны и мира, а учиться экономии в большинстве случаем им не нужно, так как они сами могут научить кого угодно.

- Люди, чьи доходы реально, но бесполезно превышают доходы. Обычно данный тип накапливает некоторые суммы, чтобы потом произвести более дорогостоящие покупки (дом, усадьбу, автомобили, самолеты, яхты и прочее), которые снова заставляют начинать откладывать. Их накопленные средства обычно не приносят дохода, потому разумная экономия для них вовсе не лишняя.

- Третья категория – люди, чьи расходы как раз равняются доходам, то есть им впритык хватает зарабатываемых денег, чтобы оплачивать все свои прихоти и нужды, но накопления делать уже не получается. Таким людям здравая экономия помогла бы сколотить капитал, который они могли бы передать своим детям, но они постоянно возвращают средства в экономику страны, тоже принося свою пользу обществу.

- Наиболее распространенная категория потребителей, это простые люди, чьи доходы никак не дотягивают до тех потребностей, что необходимы. Обычно они регулярно берут кредиты, а потом снова оформляют дополнительные займы, чтобы хоть как-то покрыть предыдущие.

В последнем случае экономия становится прямой необходимостью, а при верном планировании эти люди могут выйти «в ноль» и даже скопить средства на покупке чего-то крупного, к примеру, квартиры или машины. Но как именно это сделать, какие советы следует учесть и какими рекомендациями воспользоваться? Давайте разбираться вместе.

Как использовать сэкономленные средства

Как уже упоминалось, чтобы экономить – нужна цель. Расплывчатая формулировка «отложить на черный день» зачастую не работает, т.к. мало кто задумывается об этом самом черном дне, особенно в молодом возрасте. Да и в зрелые годы не хочется думать о старости, потере трудоспособности, болезнях.

Поэтому четко определите (а лучше запишите в блокнот или смартфон, где вы фиксируете траты), для чего необходимо экономить деньги. Такая цель у каждого своя, приведу несколько идей на заметку:

- образование – свое и детей;

- путешествия;

- досрочное погашение ипотеки;

- ранний уход на пенсию;

- помощь родителям;

- возможность оставить работу «на дядю» и заняться любимым делом, при этом поддерживать достойный уровень жизни, пока дело вашей мечты не начнет приносить прибыль.

Целей может быть несколько. Для реализации каждой должен быть отведен примерный бюджет и срок. Придерживаться этих рамок поначалу будет непросто. Но со временем это войдет в привычку и вы почувствуете, что откладывать и экономить деньги даже при небольшой зарплате не так уж и сложно, если точно знать, для чего вы это делаете.

Есть тысячи способов накопить деньги

В вашей жизни есть много способов сэкономить деньги в десятках различных категорий. Хотите верьте, хотите нет, но есть еще больше способов сэкономить деньги, которые не входят в этот список

И хотя очень важно следить за своими расходами, будьте в курсе затрат на электроэнергию и контролируйте свои счета за продукты

Самым важным аспектом экономии денег является одна из причин, о которой я упоминал в начале этой статьи: знание своего «почему».

Когда вы впервые задаетесь вопросом, как накопить 200000 рублей за год при маленькой зарплате, и каковы некоторые из ваших самых больших целей в жизни, вы, скорее всего, будете готовы следовать всем остальным советам из этого списка.

Поэтому сегодня уделите некоторое время тому, чтобы оценить свою жизнь, где вы были и куда направляетесь. Почему экономия денег так важна для вас? В чем причина? Затем используйте эту причину, чтобы подпитывать свою мотивацию, чтобы начать следовать другим советам из этого списка для более финансово безопасной жизни.

Разобраться с долгами

Платёжные обязательства можно условно разделить на две категории.

- Обязательные траты;

- Долги;

Первая — это неизбежные траты, которые совершаются из месяца в месяц с незначительными вариациями. Сюда входят коммунальные платежи, транспортные расходы, еда. Социологи утверждают, что покупки одежды у граждан с невысокими доходами имеют скорее периодический характер.

Вторая категория обязательств куда сложнее и неприятнее. Это кредиты и необходимость отдать долги за коммунальные платежи, если таковые имеются. Однако их можно привести в порядок, при этом не выплачивая всё одним махом неизвестно с каких прибылей. Порядок не подразумевает моментального погашения.

Кредиты можно выплачивать минимальными кусочками, а долг за отопление, воду или электроэнергию реструктуризировать. Для этого нужно обратиться в организацию, которой вы задолжали, засвидетельствовать своё намерение честно рассчитаться. Далее заключить договор, в котором весь долг разобьют двенадцать месяцев равными суммами. В этом случае должнику не грозит судебное разбирательство, начисление пени и прочие проблемы.

Разумеется, после этого нужно взять себя в руки и аккуратно выплачивать назначенные суммы ежемесячно, но это проще, чем потом трепать свои нервы судебным разбирательством или внезапно столкнуться с непорядочными коллекторами.

На чем можно экономить уже сейчас?

В 2018 году темпы инфляции в России оказались рекордно низкими — это открывает некоторые возможности по экономии, т.к. цены на еду, транспорт и прочее поднимаются не так часто и не так значительно. До введения жестких мер со стороны Центробанка РФ, инфляция порой превышала 10% в год.

Экономить можно при желании практически на всем. Однако, питаться одним лишь хлебом и водой — тоже не самая благоразумная идея. Поэтому экономия тем сильнее оправдана, чем менее вам необходим этот товар. Разобрать этот аспект лучше на примерах.

Наиболее оправданная экономия — на вредных привычках и транспорте

Как много в год тратит человек на свою машину, купленную ради статуса, а не ради реальной необходимости? Как много тратится на сигареты, алкоголь и прочие вредные вещи?

Если внимательно посчитать все расходы на вредные привычки, в итоге выйдут приличные суммы в размере 3-7 тысяч рублей в месяц. И это только на сигаретах и алкоголе, если заняться здоровым образом жизни и вместо общественного транспорта ездить на работу на давно забытом велосипеде, в месяц может выйти дополнительная приличная сумма денег. Так человек не только сэкономит, но и поправит свое здоровье: в будущем это означает, что этому самому человеку не придется тратиться на врачей и дорогие операции.

Автомобиль — немного другое: если человек живет не в мегаполисе, а рядом с ним, при этом ему нужно работать в крупном городе поблизости, без машины не обойтись. Но если авто покупалось несколько лет назад и явно не по рациональным причинам, можно посчитать ежегодные расходы на это «средство передвижения»: страховые полисы, технические осмотры, бензин, ремонт, штрафы и т.д. В сумме получаются очень крупные суммы, которые можно было бы положить к себе в карман.

Оправданная экономия — на «хотелках»

Сюда можно включить что угодно, но, в первую очередь, — стихийные, нерациональные и относительно крупные траты. Так, например, многим нет нужды покупать одежду в черную пятницу, если гардероб и так уже полон более или менее удобными и современными вещами. На этом можно сэкономить.

Если в рекламных объявлениях по всему городу сообщают о новой соковыжималке, да еще и по скидке — не стоит сразу идти в магазин и покупать этот «необычно полезный товар». Если рационально смотреть на вещи, можно увидеть, что большинство подобных трат происходят не по реальной необходимости, а лишь под воздействием рекламы, социального давления и прочих подобных факторов.

Так как накопить на отпуск или любую другую цель с маленькой зарплатой — крайне непростое занятие, от таких покупок следует хотя бы частично отказаться.

В эту же категорию входят необдуманные кредиты. Помните, что полученные сегодня деньги позже придется возвращать, да еще и с потерями.

Менее оправданная категория — мелкие повседневные траты

Как часто экономящий человек думает, что научиться копить деньги при маленькой зарплате — невозможно? Как правило, такие мысли возникают из-за массы маленьких, но как будто обязательных трат. Мобильная связь, сладкое к чаю, продукты по скидке, подарок другу…

Потребление многого из перечисленного выше можно свести к минимуму без вреда для себя. При этом чересчур экономить на мелких каждодневных тратах тоже не стоит: мобильная связь бывает нужна в самый неожиданный для этого момент, сладкое иногда поднимает даже самое печальное настроение, а правильно оформленный подарок может привести к резкому улучшению отношений. Поэтому экономию предметов из этого раздела лучше определять исходя из ситуации.

Наименее оправданная категория — еда и предметы гигиены

Пункт, который можно оставить без объяснений. Как в басне про скупого богача, достающего червонцы из бездонного кошелька и живущего на воде с хлебом — может, накопить на квартиру с маленькой зарплатой и получится, но стоит ли этого истощение организма и прочие проблемы со здоровьем?

Как минимум из продуктов человеку нужно получать все микроэлементы, а с помощью средств гигиены — поддерживать организм в тонусе. Для этого он должен регулярно мыть голову, чистить зубы, есть фрукты и овощи и так далее. Экономия на этом в результате приведет в лучшем случае к уменьшению внешней привлекательности, в худшем — к лекарствам, операциям, инвалидности и даже смерти.

Действенные способы накопления

Наиболее сложным моментом во всей этой истории является сбор тех самых денег, ведь в большинстве своем, чтобы накопить нужную сумму, потребуется не только хорошие заработки и терпение, но умение грамотно распоряжаться деньгами.

Говоря о том, как собрать немалую сумму на исполнение вожделенной мечты, обязательно следует помнить о том, что экономическое положение нашей страны крайне неустойчивое. Взлеты и падения курса рубля по отношению к мировым валютам свидетельствуют только об одном: сбережения следует хранить в долларах или в евро.

Как вариант, можно открыть несколько краткосрочных депозитов (от 3 до 6 месяцев) в разных банках, и вложить туда средства на валютные счета. Загадывать о том, что так получится приумножить сбережения, не стоит.

Счет для сбережений

Идеальное решение — счет с функцией пополнения без возможности снятия средств на длительный срок (проценты всегда больше). Пополнение счета лучше производить ежемесячно комфортной суммой, например, 10 % от заработной платы. Приятным бонусом станут накопительные проценты по счету. Впрочем, лучше иметь два счета — один на длительный с высоким процентом, но без возможности снятия денег, а другой с низким процентом, но с возможностью снять деньги в любой момент. Это называется хеджирование. С более подробной информацией по хеджированию финансовых рисков, в том числе и в инвестировании можете узнать здесь.

В заключении

Экономить не стыдно. Планирование бюджета и разумные траты характеризует практичных людей, которые не склонны к расточительности. Они распоряжаются деньгами с умом, что позволяет даже при небольшом бюджете не отказывать себе во всем необходимом. Ну, а если вы хотите более подробно изучить вопросы связанные с расходами и доходами семейного бюджета, а также по созданию финансовой подушки безопасности, то читайте об этом в ссылках.

Экономия на питании: с незначительной заработной платой можно питаться разнообразно

Главная проблема, связанная с выбором продуктов, заключается в привычке ходить в минимаркеты каждый день. Мелкие приобретения в виде овощей, хлеба и литра молока превращаются во внушительную сумму по нескольким причинам:

- В ларьках у дома часто завышены цены, а так как ездить далеко каждый день не хочется, то люди идут за едой именно сюда.

- Ограниченный ассортимент и отсутствие в минимаркетах бюджетных производителей привычных товаров.

- Желание завладеть тем, что попадается на глаза и что не было запланировано. Без этого можно было обойтись, если не идти в магазин.

Рациональную закупку продовольственных товаров организовать можно проще, чем кажется. И основной принцип, которым следует руководствоваться – это поездка за ними один раз в семь дней в большой супермаркет. Несколько советов, которые позволят воплотить это в жизнь с максимальной экономией:

Посчитать, какую часть дохода можно тратить на съестные товары. Его необходимо разделить на четыре (на каждую неделю) и в рамках каждой из них ввести процентное соотношение 80 на 20. То есть в рамках бюджета на продукты 80% тратится при глобальных закупках раз в семь дней, а 20 – на хлеб, молоко и все остальное. Например, если иметь на продовольственные товары 10 тысяч рублей в месяц, в неделю можно потратить 2500, из них 2000 – в супермаркете или на оптовых базах и лишь 500 на каждый день

С помощью такого легкого правила можно избежать мелких покупок, которые в результате составляют круглую сумму.

Обращать внимание на акции в магазинах. Скидки и распродажи бывают реальными, поэтому на определенные группы товаров бывает снижение цен

Можно купить больше гречки, макарон и риса, если на них акция, пригодятся потом. Это же относится и к покупкам бытовой химии – покупать про запас по акционной стоимости порошки и зубные пасты можно и нужно.

Составить меню на длительный период, сделав акцент на наличие круп, овощей и мяса. Из мяса выгоднее всего покупать целую курицу – с ней можно сварить суп и приготовить несколько вторых блюд. В соответствии с меню составляется список необходимого, ему и нужно следовать.

Как настроиться на сбережения

Необходимость копить денежные средства часто воспринимается как ограничение, от которого затем портится настроение, а жизнь уже так не радует. Временные финансовые трудности, связанные с небольшим заработком, имеют свойство сменяться белыми полосами как в жизни, так и в кошельке. Премии, повышения и подработки – все это помогает увеличивать размер своего ежемесячного заработка и расширять финансовые возможности.

Чем выше доход, тем больше средств (наличных или же на карте) можно оставлять на потом (вы же все еще помните про обязательные 10%?). Такой принцип позволит как накопить на крупные расходы (бытовая техника, путевка на море, ремонт в квартире), так и иметь неприкосновенный запас для собственного спокойствия. Вы сможете распоряжаться небольшим количеством наличных, освоив основные правила накопления сбережений. Такой опыт поможет в дальнейшем принимать рациональные решения и не совершать лишних покупок.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

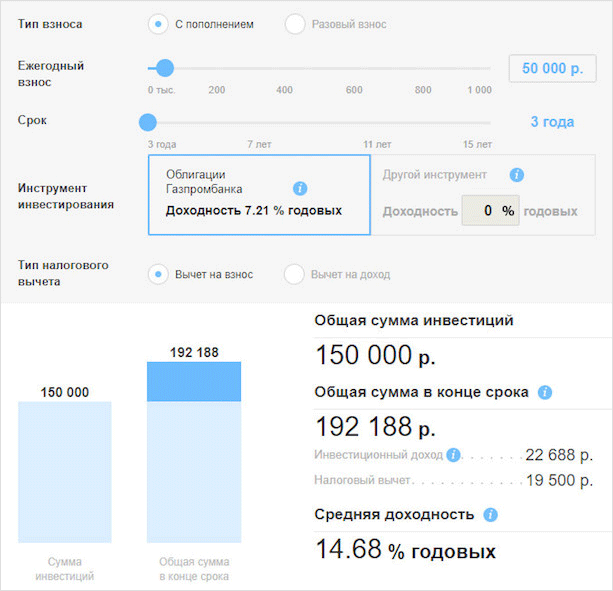

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Как сэкономить на еде?

Мы уже нашли умные способы сэкономить дома, которые могут заработать круглую сумму за год, теперь настало время для других возможностей. Давайте подумаем, как сэкономить деньги в вашем домашнем бюджете, сократив расходы на питание. Мы рассмотрим вопрос о том, как правильно экономить на еде, потому что здоровье — это самая важная инвестиция.

Рекомендации такие:

- Покупки только со списком. Если мы ищем экономию в этой области расходов, то не должно быть места для спонтанных и хаотичных покупок. Перед каждой поездкой на рынок или посещением местного магазина сделайте обзор холодильника и шкафов, а затем запишите то, чего не хватает. Также составьте хотя бы общее меню на неделю, чтобы купить только необходимые ингредиенты. Таким образом, вы будете тратить гораздо меньше и не тратить впустую еду.

- Оцените промоакции. Очень часто в магазинах можно встретить всевозможные промоакции. Однако каждый раз, когда вы внимательно смотрите на цены, стараетесь их запомнить. Хорошая ориентация в ценах на конкретные продукты защитит вас от псевдорекламы.

Используй карты лояльности. Многие розничные сети используют карты лояльности. Взамен мы получаем скидки на покупки, что часто дает нам экономию до 300-1000 руб в неделю. - Домашние консервы. Различные виды консервов — это, с одной стороны, забота о здоровой еде для семьи, а с другой — отличный способ сэкономить на еде. Их реализация требует много времени, но в обмен нам не придется покупать зимой маринованные огурцы, корнишоны, салаты, шампиньоны, томатное пюре, сиропы, яблоки для яблочного пирога и прочее. Таким образом, зимой и весной можно незаметно сэкономить до нескольких тысяч рублей, если покупать ингредиенты по самым дешевым ценам.

- Напитки домашнего приготовления. В среднем, на газированные и негазированные безалкогольные напитки семья из трех человек тратит до 2-4 тысяч рублей в год. Попробуйте изменить ваши привычки. Поменяйте купленные напитки на домашние компоты, водопроводную воду, отфильтрованную специальным фильтром и смешанную с самодельным фруктовым сиропом. И здоровее, и дешевле.

- Еда, приготовленная дома. Вокруг нас есть различные кафе, где можно вкусно и относительно дешево поесть. Если вы начнете готовить обеды дома, то за месяц у вас в кармане останется порядка 3-5 тысяч лишних рублей.

Экономия денег не бывает случайной. Скорее, вам нужны усилия, практика и овладение некоторыми навыками экономии денег, чтобы помочь вам достичь этого.

Эти навыки могут помочь вам отслеживать свои деньги, больше экономить и меньше тратить — а кто этого не хочет? Имейте в виду, что это не полный список. По мере того, как вы овладеете каждым из этих навыков, вы можете понять, что есть еще кое-что, что может помочь вам еще больше улучшить ваше финансовое положение.

Читать на дзен рассказы, истории из жизни, реальные деревенские истории, юмор, смешные случаи!

Способы накопления денег при маленькой зарплате

Одной из животрепещущих проблем сегодня является маленький размер заработной платы. Разумеется, касается она не всех ввиду различия в доходах людей с маленькой зарплатой и людей, доход которых значительно превышает размер минимальной оплаты труда. Но ведь подавляющая часть населения имеет низкую зарплату, которой не хватает на покупку одежды, путешествия, отдых в выходные дни и прочее. В таких случаях рекомендуется начать откладывать деньги на различные нужды.

Топ-3 действующих способа накопить деньги, имея маленькую заработную плату

Цели и потребности для каждого человека свои. Однако не всегда возможно достичь первые и удовлетворить вторые в любое время.

Для этого почти всегда необходимы деньги, но маленькая зарплата не всегда позволяет их тратить на все, что хочется. Рассмотрим эффективные способы накопления денег при таком уровне дохода:

- Сделать банковский вклад под процент (не обязательно тратить на вклад всю зарплату, кладем маленькую сумму, рублей 500, 1000, 2000, исходя из времени на накопление и размера зарплаты. Ключевая ставка рефинансирования в банке составляет примерно 8%. Конечно, миллионы накопить не получится, но скопить сумму денег на личные расходы или отдых вполне возможно);

- Подключить сервис «копилка» (людям, являющимися держателями банковской карты, которая предоставляет клиентам возможность подключить сервис «копилка», можно накопить деньги таким способом. В «копилку» отправляется ежемесячно определенная сумма денег с банковской карты в зависимости от соотношения доходов и расходов по карте);

- Откладывать деньги на карту (ежемесячно с заработной платы можно откладывать маленькую часть денег на банковскую карточку).

Экономия — способ накопления денег для людей, получающих маленькую заработную плату

Многим известно выражение «экономия должна быть экономной». Так вот, накопить деньги возможно, следуя данному высказыванию даже при наличии маленькой заработной платы.

Заказываете ли вы продукты/готовую еду на дом/ на работу хотя бы раз в месяц? Если да, то подсчитайте, сколько вы тратите на это денежных средств ежемесячно. Выйдете кругленькая и не очень маленькая сумма. А теперь посчитайте, сколько денег уйдет на продукты, купленные самостоятельно в обычном магазине и сколько на продукты для приготовления пищи дома. Разница между заказанным и купленным самостоятельно точно будет, иногда она может составлять 1000 рублей и более.

Так вот, чтобы накопить денежные средства, имея маленький доход, можно отказаться от заказа еды и готовить самим. Разницу между первым и вторым можно откладывать в обычную копилку/банку. Таким образом, деньги, которые человек тратил на оплату услуг за доставку продуктов, готовых блюд и накрутку продавца на них, можно копить на личные нужды.

Поговорим о следующем способе экономии, подходящем для накопления денег. Находясь на работе, большинство людей покупает готовые обеды (или хотя бы чай/кофе и булочки/шоколад) для быстрого перекуса в столовой или в находящихся недалеко от места работы кафе. Очевидно, что полноценный обед, состоящий из первого, второго блюд и напитка, будет обходиться рублей в 300. Если же приготовить обед дома и взять его с собой в контейнере, то по деньгам выйдет дешевле.

Если человек вместо такси будет использовать общественный транспорт, то сэкономленные деньги можно копить на свои нужды. Аналогичная ситуация и с личным автотранспортом. Для поездки на работу на машине уходит не мало денег по сравнению с затратами на поездку до работ автобусом. Выделив лишнее время с утра или после работы, можно добираться на общественном транспорте, а сэкономленные на бензине деньги копить.

Еще одним способом накопления можно пользоваться: загрузить на свой телефон/планшет приложение, в котором отображаются скидки на конкретный товар в магазинах и приобретать его со скидками. Так, разницу в цене между товаром со скидкой и без скидки можно откладывать в копилку.

Учимся анализировать расходы

Чтобы научиться экономить деньги, нужно сначала выяснить, на что они уходят. Практически все бизнес-тренеры, дающие мастер-классы по оптимизации расходов, рекомендуют вести журнал расходов, в котором будут фиксироваться все траты. Расходы нужно систематизировать, чтобы понять, на что именно уходит большая часть зарплаты. В журнале должны быть следующие графы:

- питание;

- коммунальные платежи;

- одежда (одежда для детей);

- развлечения;

- бензин (проезд на общественном транспорте);

- бытовая химия и пр.

Вести журнал нужно как минимум месяц, записывая абсолютно все, даже самые мелкие и незаметные расходы. Сложив их за месяц, вы получите достаточно крупную сумму, которую могли бы потратить на более актуальные нужды или отложить.

После того, как все траты были систематизированы, нужно распределить их на нужные и ненужные. К примеру, покупка продуктов, определенно, относится к нужным тратам, но что если вы покупаете продукты по завышенной цене только потому, что так удобнее?

Расходы на развлечения также должны быть тщательно проанализированы: режим экономии не означает, что качество вашей жизни должно резко упасть, а все развлечения должны быть отменены. Но, возможно, вам удастся найти аналоги самым дорогостоящим способам проведения досуга.

Чтобы начать экономить и оптимизировать расходы, важно поставить перед собой цель. Копить деньги абстрактно получается далеко не у всех – слишком велик риск потратить их на что-нибудь приятное, но бесполезное.. Исследования показали, что большинство россиян (более 90%) тратят полученные деньги полностью до получения новой зарплаты

Причем это практически не связано с уровнем дохода: люди просто не умеют грамотно распределять свои средства

Исследования показали, что большинство россиян (более 90%) тратят полученные деньги полностью до получения новой зарплаты. Причем это практически не связано с уровнем дохода: люди просто не умеют грамотно распределять свои средства.

На чем лучше не экономить

Никогда не экономьте на своем здоровье. Если вы принимаете какое-то лекарство постоянно – включите его в перечень обязательных расходов. Единственное, как можно сэкономить деньги на лекарствах и стоимости услуг медицинских учреждений – мониторить цены и искать акции, благо существуют специальные сайты и мобильные предложения для этого.

Конечно, нельзя экономить на образовании детей. Также стоит выделять часть денег на саморазвитие, физическую активность и др. – в пределах разумного. Не обязательно покупать самые дорогие кроссовки, чтобы обрести спортивную форму. Книги, фильмы – все можно найти в интернете за доступную цену.

Что касается подарков к праздникам – их стоимость тоже нужно закладывать в ежемесячный бюджет. Помимо этого, должна быть и статья «Непредвиденные расходы», поскольку иногда случаются не только радостные события, но и печальные. Да и расходы на медицинское обслуживание могут превысить ваши ожидания. Подробнее о формировании финансовой подушки вы можете прочитать в одноименной статье.