Что такое иис и как на нем зарабатывать

Содержание:

- Как получить налоговый вычет: инструкция

- 5 лайфхаков по использованию ИИС

- Шаг 2

- Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

- Виды вычетов по НДФЛ

- Оформление вычета разными способами

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Шаг 2. Заполнение декларации

- Вычет за обладание ценными бумагами более трех лет

- 3. Когда выбирать тип вычета?

Как получить налоговый вычет: инструкция

Документы для получения налогового вычета включают в свой состав:

- Налоговая декларация по форме 3-НДФЛ, в которой приводится расчет налогооблагаемой базы и начисленного налога НДФЛ.

- Справка по форме 2-НДФЛ.

- Копия договора ИИС или договора о брокерском обслуживании.

- Брокерский отчет о движении денег на счете (необходим для подтверждения внесения денег на ИИС) или платежные поручения из банка.

- Заявление на возврат излишне уплаченного НДФЛ.

- Реквизиты банковского счета для перевода денег.

Как, в какие сроки и куда обращаться

Обращаться за получением вычета необходимо в налоговую инспекцию по месту проживания по окончании периода (календарного года), за который он предоставляется. Оформлять вычет можно ежегодно или за прошедшие три года единоразово

В последнем случае важно не пропустить положенные сроки: например, в 2021 году вычет предоставляют за 2018, 2019, 2020 годы. Декларация подается не позднее 30 апреля

Вычет предоставляется только за тот период, когда средства вносились на счет. Например, ИИС был открыт в 2018 году, и Петров внес на счет 200 тыс. р. В 2019 году поступлений на счет не было, а в 2020 году – инвестировано еще 250 тыс. р. Петров может обратиться за вычетом в 2019 году – за 2018 год и в 2021 – за 2020 год.

Способы подачи декларации

Подать декларацию по форме 3-НДФЛ вместе с заявлением на возврат можно тремя способами:

- лично;

- через полномочного представителя, наделенного доверенностью;

- через портал Госуслуги.

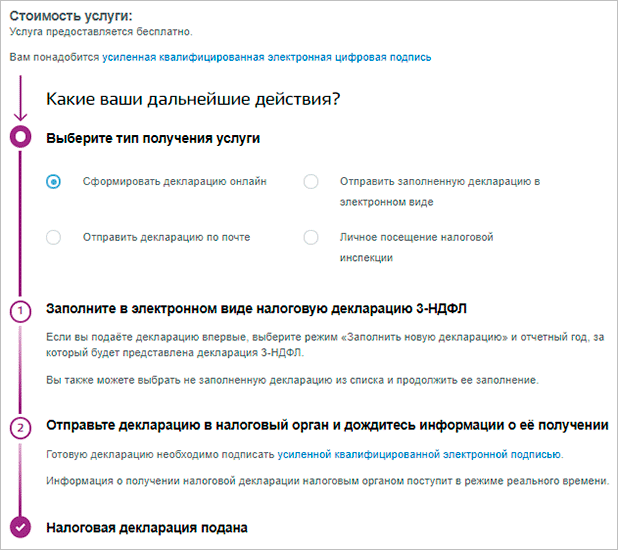

Перейти на портал Госуслуг

Для дистанционной подачи декларации 3-НДФЛ необходимо:

- Найти услугу по приему налоговых деклараций в перечне услуг, предоставляемых ФНС.

- Авторизоваться на портале Госуслуги с помощью логина и пароля.

- Подготовить декларацию с помощью любой удобной программы (например, с помощью бесплатной программы «Декларация» от ФНС).

- Выбрать тип услуги: отправить заполненную декларацию в электронном виде.

- Приложить к декларации подготовленные электронные документы. Все передаваемые в ФНС сведения должны быть подписаны квалифицированной электронной подписью.

- Дождаться проверки и отправки файла и получить уведомление о доставке в ведомство.

Документы будут проверяться в течение 3 месяцев (90 дней). После одобрения вычета по вкладу на ИИС инспекторам дается на перевод денег еще 30 дней.

5 лайфхаков по использованию ИИС

- Выгоднее открывать ИИС у брокера, чем в УК, поскольку в первом варианте ИИС считается активным уже после заключения договора о его открытии, а не с момента первого внесения средств. То есть вы можете положить первые 400 тыс. рублей на ИИС лишь по окончании первого года, сократив обязательный срок, в течение которого запрещен вывод денег, с 3 до 2 лет, и претендовать на налоговый вычет.

- Внесение денег на счет не означает их заморозку на 3 года. Вывод средств возможен в любую минуту, если появилась такая необходимость. Просто придется забыть о возможности получить налоговый вычет по ИИС. Эта опция будет вам недоступна, однако это хороший бонус от государства, который, конечно, лучше использовать.

- Если вы не являетесь биржевым спекулянтом и активным трейдером, а хотите сделать вклад через ИИС в надежные инструменты, например облигации, выберете ИИС типа А, где можете получить вычет по взносу. Здесь совокупная прибыль по ИИС за 3 года будет больше, нежели при выборе счета типа Б.

- Нет необходимости пополнять счет на максимально допустимую сумму в 1 млн рублей. При наличии у вас 1 млн рублей и при условии готовности инвестировать его на фондовом рынке лучше распределить свои инвестиционные средства между ИИС и простым брокерским счетом в отношении 40/60. Это позволит обеспечить вам получение минимального налогового вычета по ИИС (52 тыс. руб. в год), а также оставить для себя ликвидную часть инвестиций, которую запросто можно вывести с простого брокерского счета в случае острой необходимости.

- Согласно рекомендациям брокеров и УК ИИС необходимо пополнять до конца года. Положите средства на счет (это даст возможность получить налоговый вычет уже в течение первого квартала 2019 года), но сразу же заставьте их работать. Высокая волатильность привела к падению цен на облигации компаний, которым можно доверять, и увеличению доходности. Это подходящее время для покупок.

Шаг 2

Стартовый экран программы состоит из четырех активных пунктов вертикального меню. По умолчанию открыт первый – «Задание условий». Заполнив его, мы будем поэтапно переходить к нижним панелям.

Для начала нам нужно заполнить три поля:

- Номер инспекции.

- Номер корректировки.

- ОКТМО.

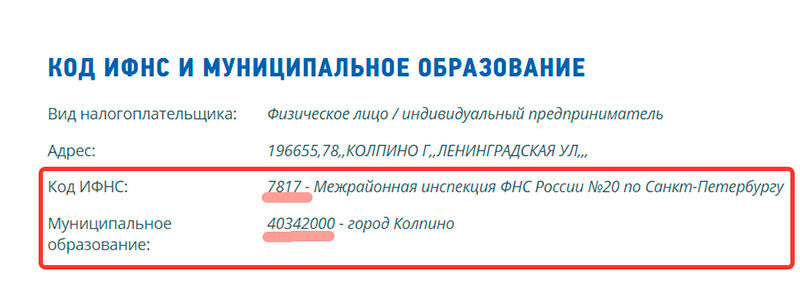

Первый и третий параметры можно найти по данной ссылке https://service.nalog.ru/addrno.do, где мы попадаем на страницу налоговой по определению реквизитов ФНС:

- Нажав на поле с адресом, заполняем полностью данные.

- Нажав на поле с кодом ИФНС, ищем свой регион и районное отделение.

- Нажимаем «Далее» и смотрим появившуюся информацию.

Код ИФНС – это и есть номер инспекции – его мы ищем вручную в программе из предложенного перечня, нажав на «…» возле соответствующего поля. Код муниципального образования – это ОКТМО.

Номер корректировки оставляем нулевым, т.к. это наша первая в этом году декларация.

Далее проверяем автоматически проставленные программой галочки и исправляем в случае несоответствия.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам — 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 — пенсионер — собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 — супруг собственника — пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 — родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

- 1 — новое строительство;

- 2 — приобретение готового жилья.

В стр. 031 — фиксируется код номера объекта:

В стр. 031 — фиксируется код номера объекта:

- 1 — кадастровый номер;

- 2 — условный номер;

- 3 — инвентарный номер;

- 4 — номер отсутствует.

В стр. 032 — приводится номер объекта.

В стр. 033 — информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 — о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей. 8

В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам

Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные.

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

- Часть вычетов вправе предоставить работодатель, и за ними же можно обратиться к налоговикам. Часть можно получить исключительно через инспекцию, предварительно заполнив декларацию 3-НДФЛ и собрав пакет документов.

- Некоторые вычеты можно переносить на следующие годы, некоторые нет.

- По большинству вычетов установлены ограничения.

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

- понесенных на лечение и обучение себя и близких родственников;

- затраченных на благотворительность;

- внесенных по договорам добровольного страхования;

- связанных с накопительной частью пенсии.

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

- на обучение детей — здесь ограничение в 50 тыс. руб. учитывается отдельно от остальных социальных вычетов;

- на дорогостоящее лечение — они уменьшают базу до 0 без ограничений.

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Оформление вычета разными способами

Даю пошаговые инструкции по оформлению инвестиционного вычета по типу “А” разными способами.

Онлайн на сайте налоговой

На мой взгляд, самый доступный и удобный способ – онлайн через личный кабинет на сайте налоговой инспекции. Если у вас нет личного кабинета, надо его завести. Для этого придется отправиться лично на прием к инспектору, который этим занимается, прихватив паспорт и ИНН. Сама процедура занимает пару минут. Инспектор дает пароль, логином выступает ИНН. Пароль временный, вы его должны заменить на более удобный.

Рассмотрим этапы оформления.

Этап 1. Вводите логин и пароль – и вы в своем личном кабинете. Там должна быть вся информация по имуществу, которым владеете, начисленным и уплаченным налогам.

Этап 2. Выбираете вкладку “Жизненные ситуации”, потом – “Подать декларацию 3-НДФЛ”.

Этап 3. Теперь надо выбрать, каким способом будете подавать декларацию: онлайн на сайте или через программу “Декларация”, которую здесь же можно скачать и установить на компьютер. Принципиальной разницы нет.

Этап 4. Заполняете данные. Держите при себе подготовленные документы, их сканы надо приложить к декларации. Если, кроме инвестиционных, у вас есть другие вычеты (например, на образование или лечение), то сведения по ним вносятся здесь же. Заполнить 3-НДФЛ просто, если перед глазами есть документы (справка 2-НДФЛ, платежки по перечисленным суммам).

Этап 5. Декларация подписывается электронной подписью, которую можно получить через свой личный кабинет. Зайдите в свой профиль и откройте вкладку “Получить ЭП”, следуйте инструкции. Полученной подписью можно подписывать только документы, оформленные для налоговой инспекции. Она носит статус неквалифицированной.

Этап 6. Готовую декларацию с подгруженными в систему документами подписываете электронной подписью и нажимаете кнопку “Подтвердить и отправить”.

Этап 7. Периодически заходите в личный кабинет и проверяйте статус отправленных документов. Как только появится кнопка “Распорядиться” во вкладке “Мои налоги”, надо на нее нажать и заполнить банковские реквизиты счета, куда налоговая перечислит деньги.

Камеральная проверка идет в течение 3 месяцев, потом еще один месяц дается на перечисление денег. Рекомендую просматривать появляющиеся уведомления в личном кабинете. Иногда налоговая возвращает документы на доработку или исправление ошибок. В моем случае инспектор лично звонил и просил прислать недостающие документы.

Через Госуслуги

Еще один “компьютерный” способ подачи декларации и получения вычета – через сайт Госуслуги. На мой взгляд, он более замороченный. Дело в том, что документы нужно подписать усиленной квалифицированной электронной подписью. Ее оформляют в специальных аккредитованных центрах не бесплатно. Делается быстро, но, во-первых, имеет срок действия, во-вторых, требует внесения платы. Зачем платить за то, что можно оформить бесплатно?

В остальном процедура схожая с предыдущим способом: онлайн заполняете декларацию, подписываете ее, отправляете в налоговую и ждете ответа.

Другие способы подачи декларации и получения инвестиционного вычета – личное посещение налоговой и отправка документов по почте. Всего пару лет назад я предпочитала именно личное посещение, инспектор объяснял, что и где писать, указывал на ошибки. Потом я перешла на онлайн-заполнение, потому что процедура оформления уже не казалась такой сложной и непонятной.

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

^

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

- налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение вычета в упрощенном порядке

Инвестиционный налоговый вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Шаг 2. Заполнение декларации

Документы собраны. Пора заняться заполнением декларации.

Здесь есть 2 варианта:

- заполнить самостоятельно и бесплатно;

- заплатить и все сделают за вас (ну или почти все).

Некоторые люди, скорее всего по незнанию или по причине боязни неизвестности и возможных трудностей в заполнении, платят за услугу деньги.

Сама процедура самостоятельного заполнения сложностей не вызывает. И не займет много времени. Буквально полчаса. Ну максимум час — для самых «не быстрых»))).

Заказать декларацию за деньги или нет?

Есть такое выражение: Сэкономил, значит заработал.

Сколько стоит услуга? Например 600 рублей. Представьте, что за полчаса вы можете заработать 600 рублей. Не в шахте, не таская мешки с мукой, а просто сидя дома за компьютером. Согласились бы вы на такую подработку? Я бы точно согласился.

Тем более при заказе платных услуги, вы все равно потеряете время. Пока вас проконсультируют. Дополнительно нужно будет предоставить необходимый пакет документов для заполнения (сканы или фото). Данные паспорта, ИНН, справку о доходах, движение средств и прочее и прочее.

Для примера приведу прейскурант цен на услуги одного популярного сервиса.

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2020 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

где:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет

Про налогообложение валюты мы писали здесь.

3. Когда выбирать тип вычета?

Вычет со взносов можно подать по прошествии календарного года в течение 3-х лет (п. 7 ст. 78 НК РФ)

Это важно! Вычет со взносов за 2015 год вы можете получить в 2016, 2017 или 2018 году

Лайфхак: в 2018 году вы можете подать декларацию на вычет со взносов за 2015, 2016 и 2017 годы. То есть решение о типе вычета вы можете принять аж спустя три года после открытия счёта, выбрав тот вычет, который вам наиболее выгоден.

Я, правда, придерживаюсь иной стратегии — я получаю вычет на взносы сразу, а полученные средства снова вкладываю. Это позволяет повысить доходность моих вложений. При этом на ИИС у меня Облигации федерального займа, процентный доход по которым не облагается НДФЛ. С 2015 года моя доходность составила около 14,9% годовых (в расчёте на 3 года и с учетом процентов).