Что такое счета эскроу и как они работают

Содержание:

- Advantages and Disadvantages of Escrow

- Когда применяется

- Про эскроу-счета

- Эскроу счета в долевом строительстве

- Что такое эскроу-счет простыми словами

- Насколько эффективно использование эскроу

- Эскроу счёт в действии

- Какие бывают сделки

- Кто выбирает банк, как вернуть средства, размещенные на спецсчете?

- Как застройщики обходят эскроу-счета?

- Механизм действия эскроу-счёта

- Ответы на вопросы читателей

- Как происходит расчет при приобретении недвижимости через эскроу счет?

Advantages and Disadvantages of Escrow

Escrow can provide security for high-ticket transactions, but that service generally comes with a fee. Escrow for mortgages can help protect the borrower and lender from potentially underpaid property taxes or homeowners insurance.

On the downside, these numbers are generally estimated, so you may end up overpaying (or underpaying) into your escrow account, which may lead to an adjustment when it comes time to make the annual payments. For the ease that monthly escrow payments offer, this requires a higher mortgage payment than if the payment only included principal and interest.

Pros

-

Provides protection during a transaction, notably a real estate transaction (which tends to be sizable)

-

Can allow for the monthly payment of insurance and taxes (avoiding having to pay a lump sum).

-

Escrow is beneficial for both the buyer and seller when high-ticket items are involved.

Cons

-

Higher mortgage payments (if escrow is used for taxes and insurance)

-

Estimates might be incorrect for the amount of taxes.

-

For online transactions, escrow fees might be higher than other platforms, such as PayPal.

Когда применяется

Несмотря на то, что в России подобная услуга оказывается исключительно банками и преимущественно по стандартным сделкам с недвижимой собственностью, принцип эксроу-счета допускает применять его и в других вариантах:

Несмотря на то, что в России подобная услуга оказывается исключительно банками и преимущественно по стандартным сделкам с недвижимой собственностью, принцип эксроу-счета допускает применять его и в других вариантах:

- при финансировании проекта;

- для передачи права на какую-либо интеллектуальную собственность;

- при покупке ценных бумаг;

- при выполнении присоединения организации;

- иных ситуациях, например при долевом строительстве.

Порядок реализации в долевом строительстве описан в законе №214-ФЗ. На специальные счета зачисляют деньги, полученные от участников долевого строительства. Банк направляет средства организации, ответственной за застройку, когда объект будет передан в эксплуатацию дольщикам.

Если строительство предполагает расчеты по эскроу-счету, этот пункт должен присутствовать в договоре с застройщиком. После его подписания банк займется открытием и обслуживанием счета, бесплатно для физических лиц, дольщиков.

Переняв основные принципы международной практики ведения эскроу-счета, российский механизм вводит дополнительные ограничения – принимать к хранению можно только денежную массу, а агентом выступает финансовое учреждение.

Особенности использования

Участникам сделки, при использовании нового механизма гарантий, важно знать особенности его применения:

Предусмотрена возможность изменения условий договора, если того требуют обстоятельства.

Основанием для изменений становится судебное решение или общее согласие участников.

Счет действует строго ограниченный период времени, который указывают в соглашении.

Возможно досрочное закрытие счета при ликвидации организации, признании участников недееспособными, отсутствии связи с кем-либо из сторон

Важно обозначить условия досрочного расторжения в тексте соглашения. Если иное не оговорено, средства при досрочном закрытии возвращают депоненту, т.е

лицу, открывшему эскроу-счет.

Если в период проведения сделки финансовое учреждение признается банкротом, в список лиц, которые должны получить средства (реестр кредиторов), попадает лицо, открывшее счет, либо бенефициар, если условия контракта исполнены.

Средства на счетах, работающих по принципу эскроу, страхуют на сумму в 10 миллионов рублей.

Необходимо проконтролировать, чтобы в процессе составления договора был включен пункт наделения банка обязанностью тщательно проверять полученные бумаги. В противном случае, финансовая структура освобождается от ответственности за законность операции.

Банк вправе запросить дополнительные подтверждающие документы, которые будут свидетельствовать о надлежащем исполнении условий сделки сторонами.

Про эскроу-счета

Банк «Санкт-Петербург» был одним из первых, кто запустил работу с новой формой расчетов в 2018 году. Сегодня совместно с партнером банка, застройщиком ГК «Строительный трест», мы проводим сделки с эскроу-счетами как с участием кредитных средств различных банков, так и без ипотеки.

Немаловажно уметь разобраться в продукте и дать исчерпывающие ответы на вопросы клиента, ведь эскроу-счета — тема на слуху, но далеко не все в ней разбираются. Попробуем пролить свет на основные моменты, которые однозначно нужно знать и понимать:

1

Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия

1. Счет эскроу — это специальный счет, который открывается на имя дольщика в банке, для расчетов по договору долевого участия.

2. Дольщик открывает счет эскроу в банке, вносит на него денежные средства (стоимость приобретаемого объекта). Данные денежные средства блокируются банком на период строительства объекта недвижимости. По окончании строительства, при представлении застройщиком в банк документов, которые свидетельствуют о вводе строящегося объекта в эксплуатацию и регистрации права собственности на один объект долевого строительства, который входит в состав объекта недвижимости (то есть квартиру или машино-место), банк перечислит денежные средства, размещенные на счете эскроу, застройщику.

3. Открыть счет эскроу можно не в любом банке, а только в том, который соответствует утвержденным критериям «финансовой устойчивости». Информация о банке, в котором дольщик должен открыть счет эскроу, указывается застройщиком в договоре долевого участия.

4. Все дольщики в рамках одного строящегося объекта недвижимости (например, многоквартирного дома) должны открыть счета эскроу в одном и том же уполномоченном банке (то есть применима логика «все яйца в одну корзину»).

Счет эскроу имеет ряд преимуществ по сравнению с иными формами расчетов:

– защищен системой страхования вкладов (при отзыве лицензии у банка, в котором у дольщика размещены денежные средства на счете эскроу, Агентство по страхованию вкладов возместит дольщику 100% остатка на счете, но не более 10 млн рублей);

– защищен от ареста, взыскания, принятия обеспечительных мер;

– ни дольщик, ни застройщик не могут распоряжаться денежными средствами, которые размещены на счете эскроу в момент строительства (если на это нет законных оснований);

– обеспечивает исполнение застройщиком обязательств по договору долевого участия (дольщик гарантированно получает либо построенный объект недвижимости, либо, в случае недостройки объекта, денежные средства, внесенные им на счет эскроу);

– по счету эскроу возможна уступка прав (например, в случае, если заключается договор уступки прав требований по договору долевого участия);

– по счету эскроу возможно поэтапное внесение денежных средств (в случае, если договором долевого участия установлена рассрочка по оплате);

– отсутствуют комиссии за операции, связанные с открытием и сопровождением счета эскроу.

Эскроу счета в долевом строительстве

Условия и порядок ведения подобных счетов при долевом строительстве обозначен в законе №214-ФЗ. Порядок расчетов выглядит следующим образом:

- Покупатель решает приобрести первичное жилье в новом еще недостроенном доме.

- После заключения договора долевого участия, дольщик оплачивает всю сумму согласно договору.

- Денежные средства вносятся в банк на специальный счет, он не передает их застройщику.

- Средства на данном счете блокируются, причем как для застройщика, так и для дольщика на период, пока не завершится строительство, и не будет введен в эксплуатацию дом.

Только после выполнения всех условий договора, банк предоставит право доступа застройщику к счету эскроу. В случае если со стороны застройщика требования договора не будут выполнены по ряду причин, обанкротился или заморозил строительство, то деньги со счета возвращаются покупателю.

Счета эскроу с позиции строительной компании

С учетом того, что застройщик не получит средства дольщиков до момента сдачи дома в эксплуатацию, а средства необходимы для строительства дома, их в кредит как раз и предоставит тот банк, в котором будет открыт эскроу счет. Это удорожает стоимость строительства, но зато исключит частые случаи с обманутыми дольщиками. Положительная сторона в том, что проектное финансирование застройки довольно стабильно и постоянно, тогда как деньги дольщиков поступают только от проданных квартир в соответствии с ситуацией на рынке и спросом на недвижимость.

Многие крупные застройщики давно используют проектное финансирование, тем более что законодательство позволяет в таком случае не предоставлять никакого другого обеспечения своих обязательств по договорам долевого участия.

Расчеты по ДДУ через эскроу-счет глазами дольщика

Для дольщика такой вариант более надежный и привлекательный, потому что средства, вложенные на приобретение недвижимости, защищены и застрахованы, а проверять надежность застройщика теперь нет необходимости. И даже в случае, если дом не будет достроен и сдан в эксплуатацию, то каждый сможет забрать назад все денежные средства, причем даже с небольшим процентом, начисленным за пользованием деньгами банком. Но есть некоторые нюансы, которые должен знать дольщик:

Агентство по страхованию вкладов уполномочено страховать денежные средства, учтенные на счетах эскроу, в соответствии с договором долевого участия в размере всей суммы, депонированной на эскроу-счете, но не более 10 млн. руб. (п.3, ст.12.2, ФЗ-177). Если сумма квартиры или нескольких квартир превышает 10 млн руб., то покупатель несет риски в связи с возможным банкротством банка

Поэтому необходимо учитывать надежность самого банка, где открывается счет эскроу.

Необходимо знать, что по исполнительным листам соответствующих органов возможно взыскание со счетов эскроу за другие долги дольщика, и если принудительно со счета будут списаны средства в счет погашения таких долгов, то со стороны дольщика обязательства будут не исполнены и квартиру он не получит.

Необходимо обращать внимание, что в договоре долевого участия обязательно должно быть прописано, что расчеты ведутся посредством перечисления денег на счет эскроу. Строго указана сумма договора, сроки депонирования и основания для прекращения действия договора (п.3, ст.15.4, ФЗ-214)

Срок депонирования указывается на 6 месяцев больше, чем указан застройщиком для передачи квартиры дольщику для того, чтобы в случае непредвиденных ситуаций в строительстве у застройщика было время все исправить.

Согласно пп.5, п.3, ст.15.4, ФЗ-214 со счета эскроу дольщик может забрать денежные средства в следующих случаях:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- если по условиям договора закончился срок депонирования;

- при расторжении договора долевого участия (в судебном порядке или по соглашению сторон);

- при одностороннем отказе застройщика при невозможности завершить строительство, или дольщика (основания для этого перечислены в п.7, ст.15.4, ФЗ-214).

Что такое эскроу-счет простыми словами

Эскроу-счет (escrow account в переве с англ. целевой депозитный счет) – это банковский счет, на котором хранятся денежные средства одной стороны сделки до тех пор, пока вторая сторона не выполнит свои обязательства, после чего содержимое счета передается ей. На примере долевого строительства: застройщик не получит внесеннные на эскроу-счет деньги покупателей квартиры до тех пор, пока дом не будет принят в эксплуатацию.

В сделке с использованием счета эскроу участвуют три стороны:

- Депонент – юридическое или физическое лицо, открывшее счет и положившее на него деньги. Проще говоря – покупатель.

- Бенефициар – лицо, которому будут перечислены деньги, когда условия договора будут выполнены. Продавец товара или услуги.

- Эскроу-агент – банк, в котором открыт счет эскроу.

Гарантом сделки выступает банк, он контролирует этапы сделки и определяет, выполнены требования договора между покупателем и продавцом, или нет. А вот сами правила сделки прописывают стороны. Именно они решают, при каком именно условии продавцу будут выданы деньги с эскроу-счета.

По форме счет эскроу напоминает банковскую ячейку или аккредитив, но есть и серьезные отличия от этих инструментов – о них мы поговорим в соответствующей главе.

Сфера применения эскроу-счета

Блокировка выплат до момента исполнения договора применяется в тех сферах, где от заключения сделки до передачи товара покупателю проходит какой-либо период времени и есть риск, что продавец не передаст товар, если получит деньги вперед, либо товар будет не с теми характеристиками, которые требуются покупателю. Это следующие сферы:

- Долевое строительство;

- Купля-продажа недвижимости;

- Купля-продажа ценных бумаг;

- Операции с товарными знаками;

- Операции с изобретениями, моделями, промышленными образцами;

- Операции с объектами интеллектуальной деятельности.

Пример

Продавец и покупатель квартиры договорились, что деньги за объект будут переданы сразу после подписания договора купли-продажи. Договор подписали, продавец взял деньги, но пока ехал регистрировать переход права собственности в Росреестр, попал в аварию и погиб. Квартира перешла к его наследникам, деньги покупателя исчезли. Покупателю придется доказывать факт совершения сделки, обращаться в полицию для поиска денег и т.д. Обратный пример: стороны договорились, что покупатель заплатит за приобретение квартиры только после регистрации сделки в Росреестре. Сделка зарегистрирована, право собственности на квартиру перешло к покупателю, а он заявил, что деньги давно уже отдал продавцу и больше ничего платить не будет. Продавцу придется доказывать, что он ничего не получал от покупателя. Обеих неприятных ситуаций можно избежать, если деньги внесены покупателем на счет эскроу. Тогда продавец получит их только после предоставления документа из Росреестра или выписки из Единого госреестра недвижимости (ЕГРН). В любом другом случае средства вернутся назад покупателю. Но и забрать их по собственному желанию покупатель не сможет, банк ему не позволит это сделать, пока продавец не подтвердит отказ от сделки.

По каким законам банки используют счета эскроу

Порядок работы с эскроу-счетами закреплен в параграфе 3 главы 45 Гражданского кодекса РФ. В нынешнем виде эти законодательные новации действуют с ноября 2017 года – именно тогда и началось в РФ активное использование операций со счетами эскроу. Основная сфера применения таких счетов – долевое строительство. Здесь операции блокировки средств до выполнения условий договора определяются Федеральным законом №214-ФЗ от 30.12.2004 (статья 15.4, внесена в закон в июле 2018 года).

Насколько эффективно использование эскроу

Конечно, эскроу счёт не даёт полной гарантии выполнения сделки, однако его использование в значительной степени снижает возможные риски. Этот способ имеет много общего с применением для расчётов банковской ячейки или применением аккредитива. Однако здесь имеются важные особенности, делающие расчёты с использованием эскроу более выгодными:

- Здесь нет необходимости использовать чемодан наличных денег для, например, покупки квартиры. Когда используется банковская наличка её потребуется не только самостоятельно транспортировать, но заниматься проверкой подлинности купюр.

- Деньги, помещённые на счёт эскроу подпадают под действие системы страхования вкладов. Если во время выполнения сделки у банка возникну серьёзные проблемы, стороны не пострадают и полностью получат свои деньги.

- Если для обеспечения сделки используется аккредитив, плательщик имеет возможность в любой момент забрать деньги. Это становится невозможным только после того, как с этого счёта была сделана выплата. Такие же права имеются у плательщика при использовании банковской ячейки. В обоих случаях при необходимости эти деньги могут взыскать судебные приставы.

- Для сделок по покупке недвижимости компенсируются вклады, не превышающие 10 миллионов рублей, что в большинстве случаев является достаточным. При выплате существуют временные ограничения. В случае их превышения будет компенсироваться только 1,4 миллиона рублей. При использовании аккредитивов такой предел намного меньше — он равен 1,4 миллиона рублей в любой ситуации. Деньги, помещённые в ячейку, вообще не будут застрахованы.

Использование эскроу позволяет снизить вероятность возникновения проблем с расчётами.

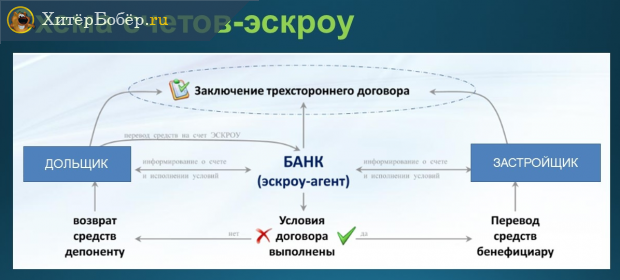

Эскроу счёт в действии

Работа эскроу счёта отдаленно похожа на работу такого варианта безналичного расчета, как аккредитив. Однако, она имеет и свои особенности. Чтобы четко выделить разграничение, нужно погрузиться в схему действия эскроу счетов.

Алгоритм работы счета таков:

- Покупатель обращается с заявлением в банк об открытии счета эскроу;

- Банк открывает специальный счёт, а покупатель перечисляет на него или вносит наличными сумму договора, заключённого между ним и продавцом недвижимости;

- Стороны исполняют условия сделки – застройщик вводит дом в эксплуатацию, покупатель регистрирует право собственности;

- Если сделка завершается успешно, стороны приходят в банк и сдают подтверждающие это документы банку на проверку;

- После проверки продавец получает доступ к эскроу счету и распоряжается деньгами по личному усмотрению.

Если в ходе исполнения условий договора возникают какие-либо сложности или несоответствия, средства находятся под охраной и контролем банка. Они могут быть разблокированы и доступны только покупателю. Продавец не получает к ним никакого доступа.

Изменить условия договора можно либо по полному согласию всех участников, либо на основании судебного решения.

Счёт может быть закрыт в некоторых обстоятельствах. К примеру, если компания будет ликвидирована, кто-то из сторон сделки признан недееспособным или будет потеряна связь с кем-то из них. Возможен вариант, когда финансовое учреждение потеряет лицензию или прекратит свою деятельность по другим основаниям.

Тогда лицо, открывшее счёт, должно быть включено в реестр кредиторов для возврата своих денежных средств. Бенефициар может быть включён в реестр только при условии, что его обязательства по договору были исполнены.

Банки могут запрашивать у сторон дополнительные документы в подтверждение законности проводимой сделки.

Банки могут запрашивать у сторон дополнительные документы в подтверждение законности проводимой сделки.

Важно проследить, чтобы положение об обязанности банка проверять документацию было прописано в трехстороннем договоре. Иначе банк не будет нести ответственность за наличие нарушений в деятельности застройщика

Многих интересует вопрос, подлежат ли страхованию денежные средства, размещённые на счетах эскроу. Да, счета страхуются, что прямо предусмотрено ФЗ № 177 «О страховании вкладов в банках РФ».

Страхование должно быть осуществлено в период с даты представления документов для государственной регистрации прав на имущество до истечения 3 дней после регистрации.

Счета эскроу должны быть застрахованы на сумму в 10 миллионов рублей.

Какие бывают сделки

Отдельные люди и фирмы регулярно заключают сделки. Это может быть. Например, продажа квартиры, автомобиля или покупка в магазине. Любой бизнес построен на том, чтобы продавать товары или услуги. Каждый раз при совершении сделок происходит встречный поток товаров и денег. Одна сторона получает нужный ей продукт, другая — деньги. Несмотря на кажущуюся простоту этой операции, на практике для этого применяются различные способы.

Иногда сначала передаётся товар, а товар передаётся потом. Предоплата гарантирует продавцу, что с ним честно рассчитаются. Однако покупателю придётся ждать поставки. В других случаях сначала поставляют товар или услугу и только потом следует оплата. В каждой из описанных здесь ситуаций присутствует момент, когда одна сторона выполнила обязательства, а другая — нет. Чтобы дождаться окончания сделки необходимо только немного подождать.

Однако, к сожалению, бывают и другие ситуации, когда одна сторона выполнила, а другая — не захотела этого сделать. Это, например, возможно, если она столкнулась с трудностями или с самого начала планировала уклониться от окончательного расчёта.

В связи с вероятностью такого исхода возникает закономерный вопрос о том, как организовать расчёты, чтобы полностью исключить возможность такого рода проблемных ситуаций. Использование счёта эскроу является одним из способов снижения риска при проведении расчётов между контрагентами.

Кто выбирает банк, как вернуть средства, размещенные на спецсчете?

Иных вариантов действующим законодательством не предусмотрено. Если гражданин не желает отдавать деньги конкретной ФКУ, то ему придется поменять объект, в котором предполагается приобрести жилплощадь.

Самостоятельное размещение средств невозможно, так как застройщик не сможет их легально получить.

Для возврата

внесенной суммы нужны веские основания. Если запланированные проектом этапы

соблюдаются, а сроки не нарушаются, то в качестве серьезной причины можно

указать переуступку или цессию.

При невыполнении обязательств, взятых на себя застройщиком в рамках ДДУ, запускается механизм госгарантии. Возврат может осуществляться в сумме до 10 млн рублей.

Компенсация убытков осуществляется Агентством страхования вкладов. Указанная сумма вносится в текст договора, подписываемого дольщиками.

Если гражданин приобретает сразу несколько объектов в строящемся доме (по разным соглашениям), то возврат осуществляется по каждому из них.

Loading…

Taking too long?

Reload document

|

Open in new tab

Как застройщики обходят эскроу-счета?

- В июле 2019 года застройщики массово продавали недостроенные квартиры дочерним организациям и тем самым искусственно подогревали интерес, чтобы продать 10% квартир. После этого дочерние учреждения, а иногда и их сотрудники, занимались перепродажей жилплощади по договору переуступки. Законом это не запрещено.

- Краудфандинг. Сбор денежных средств через инвест. площадки. Если вкратце, идея следующая: люди или организации скидываются деньгами для достижения определённой цели, которая не противопоказана законом (открытие ресторана для котиков, разработка компьютерной игры или строительство дома).

Механизм действия эскроу-счёта

Счёт эскроу представляет собой как бы разновидность банковской ячейки. Только вместо драгоценностей или документов здесь на определённых условиях содержится строго обозначенная сумма.

Для того чтобы открыть счёт эскроу, заключается договор между тремя сторонами: покупателем, продавцом и банком. В роли посредника обычно выступает банк, но в отдельных случаях посредником может быть и нотариус.

Стороны договариваются, что деньги, внесённые покупателем, могут быть переданы продавцу только после исполнения им определённых обязательств. До выполнения этих условий деньги остаются на эскроу-счёте. Если продавец в оговорённое время не выполнил свои обязательства, то деньги возвращаются покупателю. Если все условия полностью выполнены, то деньги передаются продавцу или перечисляются на указанный им счёт.

Сумма, лежащая на эскроу-счёте до окончания сделки, является собственностью покупателя. Обычно в договорах об открытии эскроу-счёта предусматривается, что ни покупатель, ни продавец не имеют права пользоваться лежащими на нём денежными средствами. Банк здесь выступает в качестве посредника между продавцом и покупателем, являясь одновременно гарантом и механизмом проведения сделки.

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

В трёхсторонней сделке с созданием эскроу-счёта банк является посредником и гарантом выполнения договорных условий

Применение эскроу-счёта позволяет покупателю не беспокоиться, что его деньги пойдут на другие цели и пропадут. Продавец же может не бояться, что покупателю не хватит денег для полного расчёта.

Таким образом, эскроу-счётом можно назвать некий специальный счёт, обеспечивающий безопасность финансовой или какой-либо другой операции.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Как происходит расчет при приобретении недвижимости через эскроу счет?

Он проходит в несколько этапов:

- Будущие участники договора собираются вместе, чаще всего, в помещении банка, и подписывают бумагу, фиксирующую трёхстороннюю сделку между ними. Главное условие для составления качественного договора такое: обстоятельно и подробно описать все обстоятельства и юридические факты, которые будут считаться основанием для того, чтобы банк передал денежные средства бенефициару. Здесь проявляется одно из важнейших отличий эскроу от аккредитива, поскольку при открытии аккредитива достаточно присутствия двух участников: банка и будущего держателя счёта, чтобы аккредитив считался правомерным.

- Далее происходит передача в органы государства, занимающиеся регистрацией прав на недвижимость либо регистрацией прав на иное имущество, необходимых бумаг и документов. В чём здесь преимущества escrow? Дело в том, что продавец может не нервничать, так как в случае удачного исхода он гарантированно и без лишних вопросов получит оплату, а покупатель может быть уверен, что банк отдаст деньги продавцу только после подтверждённого государством факта регистрации дома, автомобиля или квартиры, отражённого в соответствующих официальных документах. Поэтому можно смело утверждать, что при такой схеме риски очень маловероятны.

- Как только бумаги из регистрирующих органов стороны договора получают на руки, они снова приезжают в банк, где до этого было осуществлено открытие счета эскроу. Документы должны быть отданы представителю банковского учреждения, который уполномочен принимать решение о выдаче финансовых средств бенефициару или возврату их в пользу депонента.

- Если, изучив бумаги, банковское учреждение приходит к мнению, что с ними полный порядок, то полный доступ к счёту переходит к бенефициару, который обладает всеми возможными правами собственника на этот счёт, в том числе, возможность беспрепятственно распоряжаться им.