Что такое кэшбэк-сервисы и как ими пользоваться

Содержание:

- Выбор ресурса

- Что такое кэшбэк (CashBack) простыми словами и для чего он нужен

- Карты с системой возврата процентов

- Вся правда о кэшбэке

- Отсутствие начислений

- Что такое кэшбэк на карте?

- Как избежать обмана?

- Как это работает?

- Как все устроено или откуда берутся деньги?

- Приложения и расширения для кэшбэка

- Выгоден ли кэшбэк

- Суть понятия

- Как использовать свои бонусы кэшбэка?

- Заработок на caschack или насколько это реально

- Банковские карты с кэшбэком — что это такое

- Как работает кэшбэк

- А зачем это владельцам кэшбэк-порталов?

- 5 преимуществ и недостатков кэшбэка

- Где можно получить кэшбэк?

Выбор ресурса

Чтобы снизить риск при покупке через кэшбэк-сервис

необходимо обращать внимание:

- Количество магазинов-партнеров – с сомнительными ресурсами серьезные торговые площадки не сотрудничают. Это слабый показатель надежности, но при постоянных покупках в разных магазинах он играет важную роль.

- На дату создания сайта – новые веб-страницы без репутации лучше отсеять. Обещанные высокие проценты чаще всего обман, в итоге никакой экономии не получится – сервис просто не вернет кэшбэк.

- На минимальную сумму для вывода – большинство сервисов заманивают новичков при помощи начисленных на счет бонусов в определенном денежном эквиваленте. Снять их не удастся – пользователю нужно будет собрать определенное количество денег для получения одобрения на вывод. Некоторые страницы требуют наличия 500 рублей или 10 долларов, у других вообще отсутствует границы.

- На процент реверсии – нереальная выгода говорит о мошенниках, которые решили нажиться на доверчивых людях.

- Способы вывода – у самых надежных платформ большой выбор переводов вознаграждения. Такая система рассчитана на удобство клиентов и их привлечения на сайт. У хорошего ресурса есть выход на банковские карты, электронные кошельки и мобильные телефоны и отсутствует комиссия на совершаемые переводы.

Новичкам стоит не пожалеть времени и внимательно ознакомиться с отзывами о работе отдельных сервисов, занимающихся кэшбэком.

Это позволит избежать неприятных моментов с выводом денег, потерями от недополученных сэкономленных средств и пр. Большинство проблем у новых посетителей связаны с пирамидами или нереальными обещаниями по процентам возврата: мошенники пользуются доверчивостью населения с целью собственного обогащения, а не помощи людям.

Что такое кэшбэк (CashBack) простыми словами и для чего он нужен

В английском языке «cashback» обозначает «возврат денежных средств». Он

позволяет пользоваться скидками при покупке товаров в магазинах, где работает

кэшбэк. Например, вы хотите купить пальто. В одном магазине вы просто

оплачиваете стоимость пальто и забираете его.

А в другом вам еще и 100 рублей вернут из стоимости пальто. Конечно же, вы выберете тот магазин, который вернет вам часть суммы. Причем возврат денег может быть, как в рублях, так и в бонусах.

Банки также используют cashback для привлечения клиентов. Допустим, у одного банка кэшбэк 7 %, а у другого 3%. Естественно, человек выберет тот, у которого больше.

Банковский кэшбэк иногда достигает 20%.

Невольно возникает вопрос: в чем же выгода от таких больших скидок? На вопросы

относительно того, как работает cashback, в чем его выгода и как его можно использовать, мы и ответим сегодня.

Как пользоваться и как это работает

Как мы уже говорили, кэшбэком считается

возврат небольшой части суммы, заплаченной вами за покупку. Денежные средства

возвращаются вам в виде денег или других видах («спасибо» от Сбербанка и

прочих). Например, вы в течение месяца расплачивались картой Сбербанка. После

этого банк рассчитает сумму, которую вы потратили, и вернет вам ее часть на

карту.

Как и куда начисляются деньги

Практически это выглядит так. Покупатель

получает возможность вернуть себе 5-10% от израсходованной суммы. Он оплачивает

полную стоимость товара или услуги, а средства через некоторое время

возвращаются ему на карту или на виртуальный счет в системе. В результате у

продавца появляется все больше клиентов, у сервиса прибыль составляет комиссия

по привлечению новых пользователей, а выгода покупателя состоит в получении

скидок на товар или услугу.

Обычно cashback невелик, однако он прекрасно мотивирует людей покупать именно у этого того партнера, который его активно использует. Некоторые сервисы позволяют использовать сумму возврата лишь при следующей покупке товара, а некоторые просто зачисляют сумму на банковский счет клиента.

Карты с системой возврата процентов

Карта Тинькофф банка изначально позиционируется как карта для получения кэшбэка. В чем ее плюсы? Кэшбэк за заключение сделок в интернете в различных магазинах может составить от 3 до 30%. Для покупок в магазине можно выбрать одну приоритетную категорию на которую будет начисляться кэшбэк 5%, за товары всех остальных категорий 1%. То есть, при постоянных и дорогостоящих тратах на товары определенной категории можно реально и значительно сэкономить при покупках. Также есть еще один дополнительный плюс, за остаток на карте в конце года можно получить дополнительное вознаграждение в сумме 6% от суммы.

В Сбербанке бонусную программу «Спасибо от Сбербанка можно подключить на совершенно любую карту. И при всех покупках в магазинах-партнерах будут начисляться бонусы, при этом один бонус равен одному рублю. Минус данной программы в том, что ее поддерживают недостаточно много магазинов – примерно 80.

Вся правда о кэшбэке

Некоторые сайты обещают кэшбэк размером в 90% от покупки. Реально ли это? В этой статье мы расскажем все о кэшбэке и способах его получения!

- Что обозначает выражение «кэшбэк при покупке»?

- Рейтинг лучших кэшбэк-сервисов России

- В чем смысл кэшбэк-сервисов для банков и торговли

- Cashback как инструмент рекламы

- Как пользоваться кэшбэком: инструкция

- Следует ли ожидать подвоха при обещании кэшбэка?

О том, что такое кэшбэк, сегодня знают многие люди, даже не владеющие английским языком. Выражаясь корректно, это такая система отношений между покупателем и продавцом, при которой плательщик получает возврат части потраченных денег. В статье рассказывается о принципах работы кэшбэка и о том, кому и зачем он нужен. Нет ли в нем какого-то коварного подвоха?

Отсутствие начислений

Иногда обещанный кэшбэк попросту не начисляют. Клиент, часто совершающий покупки, может не заметить этого. Причины отсутствия начислений могут быть разными: ошибка на стороне магазина, технические неполадки на стороне кэшбэк-сервиса и т.д.

На форумах можно найти множество жалоб пользователей кэшбэк-сервисов на действия техподдержки. В ответ на обращения там отвечают, что имели место технические неполадки, всё будет исправлено. Но после этого ничего не происходит. Никаких денег клиенту не начисляют. Возможно, расчёт сделан на то, что из-за небольшой суммы пользователь не будет ругаться и подавать в суд.

Что такое кэшбэк на карте?

Это означает подключение опции “cashback” банком к вашей карточке? Эта программа позволяет возвращать часть потраченных при покупке денег. Подключить функцию к уже существующей карте можно в банке, банкомате, приложении или на сайте.

На кредитку не перечислят cashback, если есть задолженность.

С опцией “кэшбэк” открывают как кредитные, так и дебетовые карты. На них я сделала специальный обзор с лучшими и худшими вариантами. Не ошибетесь в выборе.

Некоторые пластиковые карточки уже выпускаются с определенным предложением. Его нельзя изменить или отключить.

Какие банки работают с кэшбэком:

- Сбербанк,

- Русский Стандарт,

- Альфа-банк,

- Тинькофф,

- Первомайский,

- ВТБ,

- Ренессанс Кредит,

- Уралсиб,

- Банк Открытие,

- Хоум Кредит.

За обналичивание и перевод вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

На что следует обратить внимание при выборе:

- Процентная ставка. Вам могут предложить невыгодную карту с высокими процентами по кредиту. Выбирайте со льготным периодом.

- Сколько и как часто надо платить за карту. Ориентируйтесь на свои доходы. Если вы тратите больше 30 000 рублей ежемесячно, вам подойдут премиум варианты с cashback 7 — 15 % и дополнительными скидками. Абонентская плата обычно 400 — 700 рублей/месяц или 5 000 — 10 000 рублей/год.

- Лимит. Посмотрите в договоре или спросите у сотрудника банка, в каком размере вы сможете получать вознаграждение за покупки.

- Операции. Уточните, за все ли траты вам начислят кэшбэк или нужно делать покупки у магазинов-партнеров.

Некоторые путают кэшбэк с дисконтной или бонусной программой. Такие программы подразумевают зачисление баллов на специальную карту, эти баллы нельзя потратить в других местах, обналичить. Кэшбэк же возвращается реальными деньгами, которые можно потратить на все, что угодно.

Как избежать обмана?

Кэшбэк-сервисам выгодно выполнять условия договора. Они и так получают прилично. Но есть жадные сайты-агрегаторы, которым мало оставшихся процентов от сделки. Они ищут способы не платить, обмануть своего пользователя.

В чем подвох:

- Пирамида. Вам предлагают 25 — 50 % за покупки? Это не разовая акция? Уходите — это развод. Такие сайты выплачивают старым пользователям деньги, заработанные на новых, либо не платят ничего. Через 5 — 12 месяцев они исчезают.

- Обходные пути. У сервисов есть условия, по которым они могут не платить. Они обвиняют пользователей в накрутке, сваливают все на устаревший браузер, засоренный кэш и т. д. Сайт Cashback.ru злоупотребляет этим.

- Комиссия. Обещают 20 % с заказа, скрины выплат есть? Значит сайт окупит затраты огромной комиссией. И вам переведут 1 — 5 % вместо обещанных 20 %. Будьте внимательны, читайте все правила и условия.

- Фальшивая репутация. Отзывы можно купить, о количестве пользователей и выведенных средствах — соврать. Этим чаще балуются молодые сайты.

- Изменение условий. Пока сайт достаточно не пополнил свою клиентскую базу, он будет предлагать 300 бонусных рублей при регистрации, возвращать 10 — 15 % из потраченных средств. А вот когда он раскрутится, те 10 % превратятся в 4 %, минималка подрастет. Регистрируйтесь в кэшбэк-сервисе, пока он молодой.

Боитесь устанавливать плагин кэшбэк-сервиса? Не надо так. Личную информацию не воруют через кэш. Она защищена. Данные нужны, чтобы убедиться: действительно ли вы сделали покупки, не пользовались ли вы другими сервисами.

Ваш профиль удалят или заблокируют, если вы будете заходить с разных IP, накручивать рефералов. Естественно, накопленные средства вам никто не переведет.

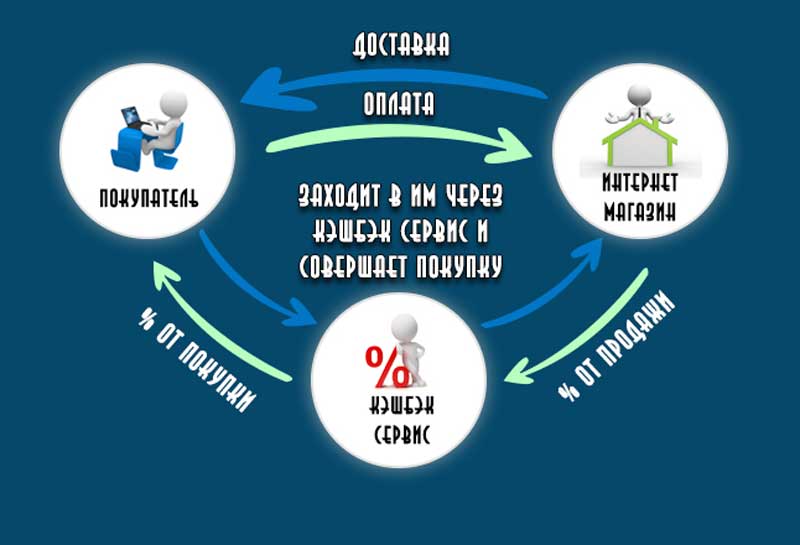

Как это работает?

Принцип действия услуги понятен даже начинающим пользователям Сети, решившим совершить покупку. Алгоритм действий имеет следующий вид:

- Определитесь с ресурсом, который предлагает наибольшую скидку и сотрудничает с необходимым магазином.

- Выберите подходящий товар, «положите» его в корзину, после чего оплатите заявленную стоимость. Учтите, что платеж производится сразу, то есть до получения товара.

- Онлайн-магазин, который отправляет товар, перечисляет сайту-агрегатору определенную сумму (ее часть получает покупатель).

Возвращенные средства зачисляются на виртуальный счет, который необходимо выбрать на этапе регистрации. Время зачисления денег составляет от 24 часов до 1,5 месяцев. Ускорить процесс вряд ли получится, ведь это обусловлено особенностью банковской системы и ее направленностью на безопасность.

Как все устроено или откуда берутся деньги?

Многие могут подумать, что для такого возврата денежных средств, нужно использовать карту какого-то конкретного банка и и делать покупки в строго по списку магазинов партнеров. Но это совершенно не так.

Кэшбэком можно пользоваться, заведя любой расчетный счет в банке. Выглядит это приблизительно так:

Если объяснить все доступным языком, то между вами и продавцом возникает некое третье лицо, которое и совершает возврат средств за покупку. Возникает вполне логичный вопрос: в чем выгода данного участника сделки?

Почему это всем выгодно

Все продавцы на рынке из года в год ведут войну с конкурентами за конечного потребителя. В маркетинг вкладываются огромные деньги. Зачастую, стоимость продукта на 80% состоит из таких вот вложений на мероприятия по привлечению покупателей.

У каждой компании даже существует такое понятие, как стоимость одного привлеченного клиента. Это когда стоимость маркетинговых мероприятий делится на количество купивших продукт.

Получается, что стоимость привлеченного клиента это готовность продавца платить за продажу. И вот эти сторонние сервисы, третьи лица в сделке между покупателем и продавцом, исполняют роль лид-магнита, а по факту обычного поставщика клиентов.

Между прочим, все бесплатные уроки теперь в одном месте. Вот тут – жмите здесь! Теперь Вы можете посмотреть всё в одном месте! Помните, что знания это не сила, а потенциальная сила.

За это они получают свой процент от продажи. Ну а дальше эти ребята делятся частью заработанных денег с покупателем конечного продукта, то есть с вами). Ведь продавцу совершенно нет никакой разницы кому платить деньги за привлеченного человека.

Нанятому в штаб маркетологу или сторонней организации, которая работает по принципу партнерского маркетинга? Смысл один и тот же: каждая продажа в современном мире требует маркетинговой подготовки.

Уверен, что получив объяснение что такое кэшбэк простыми словами, у вас не останется сомнений, что все по честному и все работает.

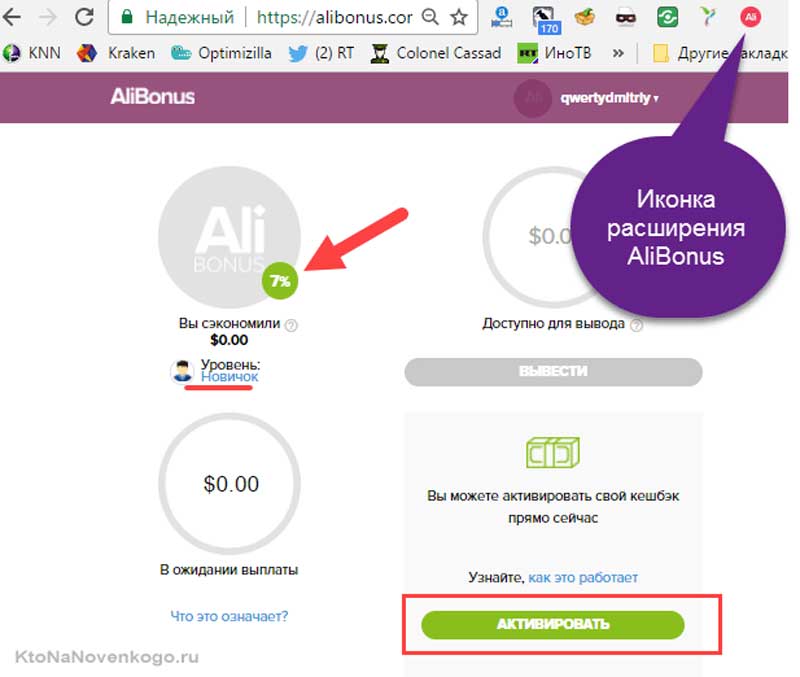

Приложения и расширения для кэшбэка

Иногда может возникнуть ситуация, когда при покупке вы забываете о том, что пользуетесь кэшбэк сервисом. Но поскольку весь смысл такой схемы в том, чтобы купить нужный товар в нужном месте и получили обратно часть денег, то возникает проблема.

Если делать поиск “нужных магазинов” вручную, да еще и с “нужным” товаром, то на это может уйти целый день. Поэтому, кэшбэк-сервисы решили облегчить жизнь своим пользователям и придумали приложения и расширения для своих площадок.

Установите расширение для браузера

Делаете покупки на своем домашнем компьютере? Тогда установите нужное расширение для браузера. Обычно такое программное обеспечение предлагается пользователю прямо на стартовой странице кэшбэк-сервиса.

После этого, нужно перезагрузить браузер, чтобы все изменения окончательно вступили в силу. Ну а дальше, заходите в удобный для вас поисковик и ищите продукт, который планируете приобрести. Система автоматически покажет места, где у вас гарантированно есть кэшбэк.

Предостережение

Чтобы действительно получить скидку, не стоит заходить в браузер в режиме “инкогнито”. Это разрушит связь между вашими данными и магазином. Система попросту не будет знать кому возвращать деньги после покупки.

Кроме этого, забудьте о всяких блокировщиках рекламы. Как правило, все расширения для браузеров работают, используя то, что обычно скрывают от глаз эти блокировщики. Есть риск, что информация о кэшбэке также будет спрятана и вы не получите заслуженное “вознаграждение”.

Установите приложение на смартфон

Почти все кэшбэк-сервисы предлагают установить приложение на свое мобильное устройство. Как для Android, так и для iPhone. Это дает дополнительные возможности для использования данной платформы.

Например, в некоторых случаях вы будете получать дополнительные бонусы за каждого установившего приложение на свой смартфон друга. А еще приложение поможет совершишь кэшбэк в режиме офлайн покупки.

Для этого просто нужно просканировать QR код и отправить его в приложение. Ну и конечно же проследить за тем, чтобы магазин, в котором вы совершили покупку, был в списке партнеров данного сервиса кэшбэк).

Такие приложения также помогают оперативно узнавать о состоянии текущего счета, возможностях перевода денег на карту и получения дополнительных бонусов в реальном режиме времени.

А теперь плавно переходим к самому интересному в данной статье.

Выгоден ли кэшбэк

Выгода очевидна. Вы просто получаете деньги и вам не нужно делать каких-то лишних действий. Всего-то зарегистрироваться в кэшбэк-сервисе или оформить выгодную дебетовую карту с такой услугой.

После этого вы сможете получать до 20% с покупки в магазинах-партнерах. По своему опыту могу сказать, что с кэшбэк-сервисами и банками сотрудничают практически все популярные онлайн-шопы: АлиЭкспресс, ebay, М.видео и т. д. В общем, вы точно найдете нужный магазин и сможете получить выплату.

Некоторые люди могут подумать, что сервис их обманет. Дескать, халявы не бывает и все это просто развод. Выше я уже объяснил, что кэшбэк-сервис зарабатывает на вас точно также. Поэтому подобные заявления безосновательны.

Можно вообще получать двойной кэшбэк при покупках, если пользоваться связкой дебетовой карты и кэшбэк-сервиса. Например, вы можете оформить карту Рокетбанка, покупать через нее и какой-нибудь сервис и получать выплаты и на счет сервиса, и на саму карту в Рокетрублях.

Помимо самих выплат вы сможете поучаствовать в различных акциях, получить бонусы или персональные скидки. В общем, для тех, кто желает не только экономить на покупках, но еще и немного заработать — использование кэшбэк-сервисов обязательно.

В Америке и Европе кэшбэком пользуются практически все. Причем, в обиходе такая практика аж с 90-х годов. Для американцев не проблема получать по 1000 долларов за свои покупки с кэшбэк-сервисов и банков.

Недостатки

Но есть и недостатки, о которых также стоит сказать.

- Средний процент возврата 5-10%. Это значит, что при мелких покупках вы будете получать не столь много денег.

- В большинстве кэшбэк-сервисов есть минимальная сумма на вывод. При мелких покупках очень сложно будет преодолеть необходимый порог. То есть вы не сможете сразу получить свои деньги.

- Большая часть кэшбэк-сервисов работает только с онлайн-магазинами. При покупках в обычных точках вы сможете получать деньги только с помощью дебетовых карт или немногочисленных приложений (типа Едадила).

- Не во всех сервисах деньги можно вывести на банковскую карту или онлайн-кошелек. Некоторые проекты предлагают тратить деньги только на следующие покупки. Но это уже не кэшбэк, а просто бонусная система.

- Есть много мошеннических сервисов, которые не выплачивают кэшбэк или вообще предлагают перевести деньги на их счет. Но этот минус можно компенсировать, если работать только с проверенными компаниями.

Суть понятия

Школьные знания английского подсказывают, что слово Cash Back означает дословно «наличка назад», ну или возврат денег.

Изначально речь, действительно, шла о наличных – на заре появления банковских карточек из-за сложностей с обналичкой некоторые товары можно было купить по завышенной цене, расплатившись картой, и вернуть сумму наценки наличными, но сейчас все это касается только электронных платежей.

Что такое CashBack?

Кэшбэк за покупки в супермаркетах

Чтобы представить, как работает кэшбэк, вспомним привычные скидочные карты магазинов с накопительными баллами.

Карта «РгоZаРаss» в магазине электроники и бытовой техники DNS

Например, карта «РгоZаРаss» в магазине электроники и бытовой техники DNS позволяет накопленными на ней бонусами оплатить до 100 % следующих покупок. Такие программы есть у многих крупных торговых сетей, мы к ним привыкли и охотно пользуемся.

Но это все же не совсем кэшбэк, свои накопленные баллы вы можете потратить только в конкретном магазине. Так нас привязывают к сети, заставляя постоянно совершать покупки в одном и том же месте.

Кэшбэк по банковским картам

Самые распространенные виды кэшбэка – опция, подключенная к банковским карточкам. Специальные сервисы в интернете, объединяющие ряд магазинов-партнеров.

Если про торговые сети с их баллами все понятно, то зачем банкам и этим чудо-сервисам возвращать нам деньги? Это не благотворительность и, тем более, не обман – кэшбэк им тоже нужен для привлечения клиентов.

Между картой без возврата денег с покупок и с возвратом большинство выберет второй вариант. А у банка, предоставляющего такую услугу, появятся новые клиенты.

Кэшбэк по банковским картам

Функцию возврата денег с покупки предлагают многие крупные банки: Сбербанк, ВТБ, Альфа, Тинькофф, Открытие и др.

Кэшбэк – сервисы

С сервисами еще проще. Они выступают посредниками, и если магазин предоставляет им кэшбэк, например, в 15 %, то нам они дают 10 %, а себе оставляют законные 5 %.

Кэшбэк – сервисы

Лучшие кэшбэк-сервисы:

- EPN Кэшбэк

- Cash4brands

- Megabonus

- BonusPark

- Baack

- Smarty Sale

- Kopikot

Cashback появился в штатах в эпоху начала перехода на пластиковые карты как основного способа оплаты. Сейчас там повально все этим пользуются, экономя около 1000 $ в год.

В России такой вариант экономии пока только набирает обороты. В среднем можно вернуть от 1 до 10 % от цены покупки, бывает и больше. Некоторые магазины вообще не связываются с процентами и возвращают конкретную сумму, например, 300 руб. с покупки от 3000 руб.

Как использовать свои бонусы кэшбэка?

Фото ShutterStock/Fotodom.ru

Большинство карт, сервисов и ритейлеров предлагают несколько способов использовать вознаграждение, которое ты получаешь. Вот несколько распространенных вариантов.

Сделать благотворительное пожертвование

Некоторые эмитенты карт позволяют тебе перевести свой бонус кэшбэка в благотворительный фонд, с которым они сотрудничают.

Купить подарочную карту

Многие дебетовые и кредитные карты предлагают виртуальную подарочную или скидочную карту для избранных ритейлеров. Например, скидку в 500 рублей при покупке от 3 000, скидку в 5-10-15%, и другие варианты.

Список продавцов, у которых ты можешь потратить свой кэшбэк, как правило, будет доступен по специальной ссылке на сайте или в мобильном приложении твоего банка. Также подарочные карты и сертификаты могут предлагать и отдельные ритейлеры.

Получить мили

Эмитенты карт, сотрудничающие с авиакомпаниями, могут предложить программу лояльности, где твой кэшбэк будет измеряться в виртуальных милях.

В зависимости от их количества и условий программы, ты можешь частично или полностью погасить стоимость авиабилета, оплатить кэшбэком багаж или улучшение своего билета с эконом до бизнес-класса.

Получить товар

В некоторых случаях кэшбэк возвращается к тебе не деньгами, а «натурой». Самый яркий пример — бесплатная кружка кофе в кофейне, в которой ты приобрел определенное брендом количество бодрящих напитков.

Заработок на caschack или насколько это реально

На кэшбэках можно накопить неплохие деньги. Этот способ послужит небольшой копилкой. За год реально насобирать неплохую сумму. Главное выработать правильный алгоритм. Расскажем на примере электронного кошелька Яндекс.Деньги.

Поэтому можно поступить следующим образом: сделать 4 небольших покупки (например, купить продукты на один раз, воспользоваться картой в бьюти-магазинах). Пятую выполнить крупной.

Есть возможность получить до 1000 бонусных баллов за платеж. В системе Яндекс бонусы приходят сразу после оплаты покупки. Если их не тратить, то за год реально заработать до 30 000 рублей.

Также можно участвовать в различных бонусных играх, выполнять задания и приглашать друзей. Одним из сборников заданий является IRON MONEY.

Банковские карты с кэшбэком — что это такое

Пример карты с кэшбэком

Что такое кэшбэк в банковской карте? После ее активации можно совершать покупки в интернете или обычных торговых точках, магазинах. Точно так же владельцу на счет будет возвращаться процент от потраченных сумм. Но механизм начисления этого процента и возврата суммы может быть разным:

- Владелец может зайти в интернет-банкинг и один раз период выбрать категории товаров, услуг, по которым будет предоставляться кэшбэк. Тогда все покупки в этой категории будут приносить возврат части израсходованных средств.

- Владелец может получать часть потраченных денег обратно только при совершении заказов в магазинах-партнерах банка. Список партнеров должное быть на сайте банка или интернет-банкинга. Часто перечень магазинов не просто меняется, но и пополняется. У некоторых банков может быть и больше тысячи партнеров.

- Небольшой процент возврата начисляется на все заказы, сделанные онлайн.

Что касается самих возвращенных денег, то они перечисляются на основной счет или накопительный (бонусный). В первом случае средства можно сразу снять, израсходовать, отложить. Что касается второго случая, то деньги на накопительном счете можно снова тратить на покупки в магазинах, но снять их или перечислить нельзя.

Каждый банк выдвигает свои, условия, бонусы, поэтому нужно ознакомиться с ними до момента заказа карты. В любом случае, лучше воспользоваться услугой, чем не активировать ее. Иногда нужно зайти в личный кабинет и активировать кэшбэк возле проведенной транзакции. Кстати, сервисы кэшбэка также предлагают скачать приложение (расширение). Тогда активация также происходит вручную, а пользователь может сразу зайти на сайт магазина и совершать там покупки.

https://youtube.com/watch?v=0aAACW_GjeQ

Как работает кэшбэк

На территории Российской Федерации кэшбэк функционирует по

мировым принципам, на счет покупателя возвращается какой-то процент от

затраченного:

Выведение денег может происходить:

- На виртуальный кошелек – пользоваться услугами Вебмани, Киви или Яндекс.Деньги, они предлагают интернет-платформы с кэшбэком. В отдельных случаях посетители ресурсов могут потратить полученное вознаграждение для оплаты онлайн-игр и пр.

- На носитель банка – после осуществления перевода полученные средства можно тратить на свое усмотрение: на покупки, оплату услуг и пр. Такой тип получения пользуется наибольшей популярностью у населения.

- На сотовый телефон – услуга используется при минимальных объемах реверсии, когда их перевод в наличность не имеет смысла. Покупатели часто рассчитываются с мобильным оператором вознаграждением от магазина.

А зачем это владельцам кэшбэк-порталов?

С выгодой для покупателей все понятно, но у многих возникает вопрос: а что же с этого имеют создатели таких сервисов? У них тоже есть вполне конкретный интерес. Раньше сами магазины завлекали клиентов различными акциями и специальными предложениями, выдавали купоны и т. д. Сегодня им выгоднее отдать небольшую долю прибыли специализированному порталу за привлечение покупателей.

Из полученного порталом вознаграждения только часть передается покупателям, разница же формирует доход сервиса. На разных сайтах пропорция распределения кэшбэка отличается. Но в среднем покупателю достается половина или немного больше. Например, если известный ресурс Aliexpress отдает сайту-посреднику 12% от суммы реализации товара, то покупатели могут получить 7%, еще 5% остается сайту.

5 преимуществ и недостатков кэшбэка

Поверьте, у всего найдутся свои плюсы и минусы. Вот я и решила проанализировать, что хорошего и плохого нам дает система кэшбэк. Давайте взвесим все “за” и “против”.

Преимущества:

- перечисляют реальные деньги, которыми можно распоряжаться как угодно;

- возможность экономить всегда;

- просто, удобно пользоваться;

- гибкая бонусная система — процент иногда повышают;

- много способов вывода.

Недостатки:

- мотивирует на ненужные покупки;

- долго ждать денег;

- пока не наберете минималку, не получите средства;

- ограниченный список магазинов;

- много правил, которые можно случайно нарушить, не получив возврата.

Если вы хотите знать, стоит ли пользоваться, то я скажу “да”. В любом случае своего вы не потеряете, а получить можете неплохую сумму в качестве бонуса.

Где можно получить кэшбэк?

Если говорить о покупках, то покупатель должен был зайти на определённый ресурс, где ему предлагалось перейти в магазин по специальной ссылке. Оплатив покупки, человек получал часть потраченных денег на виртуальный счёт

Важно уточнить, что стоимость товаров для покупателя, который пользовался услугой кэшбэка, была такой же, как и для обыкновенных покупателей

Необходимо заметить, что кэшбэк существует и в обычном магазине. Он проявляется в виде различных бонусов, баллов и т.п. Эти бонусы необходимо копить, чтобы в нужный момент ими воспользоваться. Так называемый магазинный кэшбэк, как правило, нельзя обратить в наличные деньги. Главная цель состоит в том, чтобы побудить покупателя к совершению как можно большего количество покупок в конкретном магазине.