Проводки по производственному браку

Содержание:

Брак в производстве

> бухучет > Брак в производстве

Любое производство в большей или меньшей степени сопровождается возникновением брака

Поэтому важно знать, как организовать правильный бухгалтерский учет брака в производстве

Если полученные изделия или детали (выполненные работы) не соответствуют установленным на предприятии нормам, стандартам, техническим условиям и не могут быть использованы по своему прямому назначению либо могут быть использованы только после корректирующих исправлений, то это признается производственным браком. Возникающие потери от брака нужно правильно учесть в бухгалтерии.

Виды брака в производстве:

- исправимый и неисправимый;

- внутренний и внешний.

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

- зарплата работников, восстанавливающих бракованную продукцию (проводка Д28 К70), страховые отчисления с их зарплаты (Д28 К69),

- дополнительные сырье, материалы (Д28 К10) или полуфабрикаты (Д28 К21),

- услуги сторонних организаций (Д28 К60).

Затраты могут быть уменьшены, если с виновного работника, допустившего выпуск бракованной продукции, взимается штраф.

Сумма этого штрафа уменьшает потери от брака и отражается по кредиту счета 28 в корреспонденции со счетом, отражающим расчеты с персоналом (проводка Д73 К28).

Сумму штрафа может быть удержана из заработной платы виновного работника (проводка Д70 К73) или же работник сам может внести сумму штрафа наличными в кассы (Д50 К73).

После того, как все затраты по исправлению бракованной продукции собраны, и учтены суммы взысканий с виновных работников, потери списываются на себестоимость продукции в дебет счета 20 проводкой Д20 К28.

Проводки:

Учет неисправимого брака

Если бракованную продукцию исправить нет возможности, то брак признается неисправимым. Необходимо, используя метод калькулирования, определить фактическую себестоимость бракованной продукции, списать ее в дебет счета 28 проводкой Д28 К20.

Если при ликвидации брака остались какие-то отходы, которые можно в дальнейшем использовать, то они приходуются в дебет счета 10 (Д10 К28).

Если с виновного работника удержано взыскание, то оно отражается проводкой Д73 К28.

Проводки:

Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии (внутренний брак), то бухгалтерский учет следует отражать указанными выше проводками.

Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации (внешний).

Учет внешнего брака

Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака.

Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией.

Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание. Данный резерв формируется на счете 96 «Резервы предстоящих расходов».

При возврате от покупателя бракованных товаров все затраты на производство и продажу (полная себестоимость) собираются по дебету счета 28, после чего списываются за счет сформированного резерва проводкой Д96 К28.

Если же такого резерва не создавалось, и бракованный товар возвращен в том же отчетном периоде, в котором и произведен, то потери от брака списываются на себестоимость продукции (Д20 К28). Если товар возвращается в следующем отчетном периоде, то потери относятся на прочие расходы проводкой Д90/2 К28.

Пример:

Организация отгрузила покупателю продукцию на сумму 35400 руб., в том числе НДС 5400. Ее себестоимость составила 20000. Покупатель выявил брак и вернул товар.

Вывозила бракованную продукцию организация самостоятельно, расходы на транспортировку составили 2000 руб.

Проводки по списанию бракованной продукции:

Оцените качество статьи. Мы хотим стать лучше для вас:

Заблуждения при управлении качеством

Многие руководители, к сожалению, не понимают, для чего нужен учет производственного брака. Они считают, что возникновение дефектных товаров – естественный процесс в ходе выпуска продукции. Между тем, грамотный учет брака позволяет своевременно выявить обстоятельства, при которых он возникает и, соответственно, предпринять меры по снижению его объема.

Одно из распространенных заблуждений заключается в том, что решение проблем качества – прерогатива исключительно предприятия. Начальники цехов часто жалуются на то, что им приходится работать на оборудовании, технически и морально изношенном. Этим они аргументируют возникновение бракованных изделий и утверждают, что приобретение новых агрегатов позволит избавиться от проблемы. Между тем далеко не каждое предприятие располагает достаточными средствами для покупки модернизированного оборудования. Однако, как показывает опыт многих компаний, даже без больших капвложений вполне можно сократить количество бракованных изделий. Это достигается за счет налаживания более эффективных технологических операций.

Типичный ответ технологов и менеджеров на вопрос о браке – сложно выявить его причины. Разумеется, такие ситуации имеют место на предприятии. Однако в большинстве случаев причины появления брака не только не сложно выявить, но и можно сгруппировать по общим признакам. Как правило, дефекты возникают при нарушении технологического процесса, по недосмотру, халатности, вследствие использования некачественного сырья. При группировке обстоятельств большое значение будет иметь грамотный учет бракованной продукции.

Еще одно достаточно распространенное заблуждение состоит в опасениях, что устранение дефектов может занять продолжительное время. Как правило, этот аргумент используется при объяснении причин слишком медленной системной работы или полного ее отсутствия. Между тем практика подтверждает действие принципа Парето. В соответствии с ним, на 20 % производственных проблем приходится 80 % бракованных изделий. Соответственно, при устранении самых существенных сбоев можно значительно сократить объем дефектной продукции.

Карточка публикации

| Разделы: | |

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 13.01.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

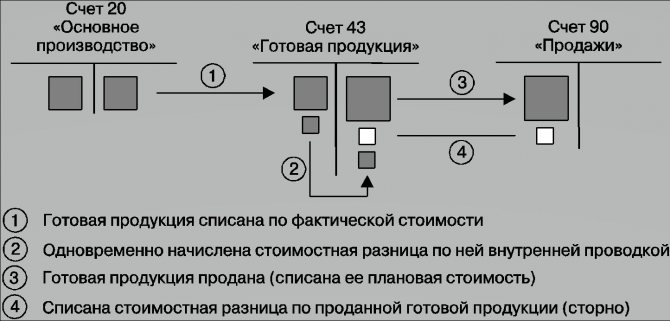

Сопоставляющие счета

Предназначены для определения финансовых результатов по видам деятельности (операционно-результатные) и по компании в целом (финансово-результатные). К операционно-результатным относятся счета 90 и 91, к финансово-результатным — счета 99 и 84. Как они работают, я подробно описывал здесь. Сопоставляющие счета нужны для составления отчета о финансовых результатах и определения нераспределенной прибыли в бухгалтерском балансе.

С классификацией бухгалтерских счетов закончили. Дальше будет проще и практичнее

Ставьте лайк, если статья понравилась, — так вы чаще будете видеть мои публикации. А лучше подписывайтесь на канал, чтобы ничего не пропустить!

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись. Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Что такое брак?

Как правило, браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют стандартам, техническим условиям, строительным нормам (правилам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление. В каждой отрасли промышленности свои виды брака.

Например, в нефтепереработке и нефтехимии браком в производстве в основном считается такая продукция или полуфабрикаты, которая не соответствует по качеству установленным стандартам или техническим условиям и требует для своего исправления дополнительной (повторной) переработки (п. 3.43 Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях).

На предприятиях черной и цветной металлургии браком считается продукция, технические показатели которой (качество, размеры, форма и пр.) не соответствуют показателям, установленным стандартом или техническим условием, и которая не может быть использована по своему прямому назначению либо принята по другим стандартам или техническим условиям (по химсоставу, механическим свойствам, размеру, форме, весу, отделке, допускам и т. д.) либо может быть использована лишь после исправления (п. 60 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях черной металлургии, п. 66 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии).

Выделяют разные виды брака в зависимости от различных факторов.

В отчетных калькуляциях продукцию к браку относят на основании актов службы технического контроля и рапортов (отчетов) цехов о производстве.

Как указано в отраслевых инструкциях, учет по браку ведется и отчетность составляется в соответствии с действующей классификацией его причин (отдельно по каждому цеху и в целом по предприятию) и виновников брака. При этом в отдельных ситуациях затраты на брак могут не выделяться в бухгалтерском учете. Так, на предприятиях цветной металлургии при обогащении руды на фабриках и извлечении металлов в металлургических производствах потери от брака определяются по расчету. Сумма расходов, необходимых для исправления брака, исчисляется путем умножения затрат на единицу продукции, установленных по нормам и ценам плана соответствующей стадии, в которой брак подвергается доработке, на фактическое количество брака. Иными словами, брак учитывается как технологические потери в себестоимости продукции, однако это лишь частный случай, исключение из общих правил учета потерь от брака.

Брак в производстве: проводки

Ни одно производство не застраховано от сбоев, результатом которых может стать выпуск бракованного продукта. Браком считается изделие, не отвечающее необходимым требованиям и производственным стандартам. Поговорим о том, как отразить брак в учете.

Каким бывает производственный брак

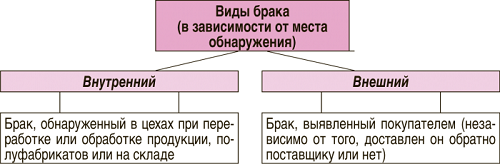

На предприятии обычно организован отдел техконтроля, занимающийся обнаружением брака и направлением его на переработку, если такая возможность существует. Брак может быть:

- внутренним, т.е. зафиксированным контролирующими службами контроля фирмы;

- внешним, т.е. выявленным уже потребителем.

Хотя любой брак приводит к повышению затрат, для компании предпочтительнее выявлять его на стадиях производства или хранения, поскольку внешний брак всегда обходится компании дороже, увеличивая прямые затраты на выпуск и снижая лояльность покупателя.

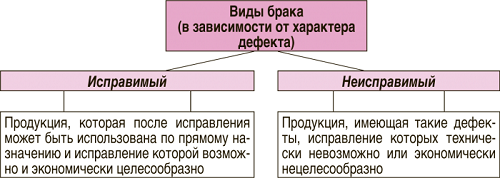

По возможности устранения его разделяют на:

- исправимый (когда соответствие стандартам достигается дополнительной обработкой);

- неисправимый (если отсутствует возможность исправления).

Если брак считается исправимым, то изделие дорабатывают, а к стоимости продукта добавляются затраты на ТМЦ, зарплату и др.

При обнаружении брака устанавливают виновника. Это может быть поставщик недоброкачественного сырья или работник фирмы. Поставщику направляется претензия, и при признании выдвинутых аргументов обоснованными, он выплачивает компенсацию, которая уменьшит потери по браку. Если виновным признается сотрудник, то рассчитывается сумма ущерба, которую по частям удерживают из его зарплаты.

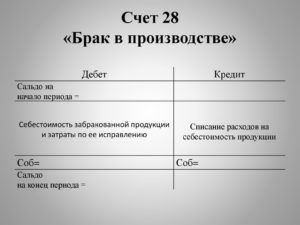

Учет брака в производстве

Вся информация о браке аккумулируется на счете 28, в котором по дебету фиксируются все расходы, т. е. стоимость выпущенных бракованных изделий и затраты на их доработку.

По кредиту – суммы, снижающие размер потерь от брака.

К примеру, стоимость некондиционной продукции, которая впоследствии будет использована, суммы ущерба, взысканные с виновников – сотрудников, допустивших или поставщиков негодного сырья.

Сальдо счета отражает размер потерь и списывается на затраты производства по окончании месяца. Аналитический учет осуществляется по цехам, видам изделий, причинам брака и виновным лицам.

Отражается брак в производстве проводками:

| Операция | Д/т | К/т |

| Выявлен брак: | ||

| В основном производстве | 28 | 20 |

| В цехах вспомогательных производств | 28 | 23 |

| В обслуживающем хозяйстве | 28 | 29 |

| Из-за полученного некачественного сырья | 28 | 60, 76 |

| Отражены расходы по устранению брака | ||

| ТМЦ, отпущенные на доработку изделий | 28 | 10 |

| Зарплата цеховых рабочих, исправляющих брак | 28 | 70 |

| Отчисления на зарплату | 28 | 69 |

Списание брака в производстве: проводки

По кредиту счета 28 записываются суммы ущерба от выпуска бракованной продукции, стоимость выбракованных, но подлежащих обработке изделий. Продемонстрируем, как осуществляется учет списания брака в производстве. Проводки:

| Операция | Д/т | К/т |

| Учтен брак по стоимости предполагаемого использования | 10, 41 | 28 |

| На виновников отнесены частичные потери от брака | 73, 76, 60 | 28 |

| Списаны затраты по доработке бракованных изделий | 20, 23, 29 | 28 |

| В конце месяца списаны потери от брака | 20 | 28 |

При выявлении внешнего неисправимого брака, учет в компании осуществляется с использованием счета резервов на производство гарантийных ремонтов – 96. Если компании специализируется на выпуске гарантийной продукции, то она должна создавать подобный резерв. Бухгалтерские записи будут такими:

| Операция | Д/т | К/т |

| За счет резерва списаны потери от брака | 96 | 28 |

| СТОРНО корректируется часть выручки, приходящаяся на брак | 62 | 90/1 |

| СТОРНО себестоимости бракованных изделий | 90/2 | 41, 43 |

Акт списания брака на производстве

Установление брака обязательно актируется. Унифицированной формы подобного документа нет, поэтому компании разрабатывают и утверждают ее в учетной политике.

В документе фиксируется наличие бракованных изделий, причины образования брака, выносится решение о дальнейшем использовании таких изделий. Акт утверждается руководителем компании.

Предлагаем примерную форму акта на списание брака в производстве. Образец:

Акт о браке

Согласно маршрутному листу № 177 от 08.07.2016 был допущен окончательный брак по детали «Вал ВКД 12.05.001» (2 шт.). На данную позицию контролер ОТК обязан составить акт о браке.

К сведению

Одна из основных задач ОТК — обеспечить учет внутризаводского брака выпускаемой на предприятии продукции.

Акт о браке визирует комиссия, в состав которой входят:

- руководитель цеха, в котором допущен брак;

- представитель отдела главного технолога;

- представитель отдела труда и заработной платы, который рассчитывает расходы на заработную плату персонала, исправляющего брак, либо экономист ПЭО.

При необходимости привлекаются другие специалисты.

Акт составляется в трех экземплярах: первый экземпляр передают в бухгалтерию для отражения операции по браку в бухгалтерском учете, второй остается в ОТК, третий передается цеху-виновнику.

Форму акта разрабатывают таким образом, чтобы он не только выполнял функцию первичного учетного документа (например, для взыскания с виновного рабочего суммы убытка или списания материалов), но и обеспечил структурированное накопление информации для получения нужной аналитики.

Поэтому в Акте о браке указывают:

- наименование забракованного изделия, детали и его номенклатурный технический номер, децимальный номер;

- на какой операции был допущен брак, на какой стадии технологического процесса;

- структурное подразделение, допустившее брак;

- идентификация виновного сотрудника (Ф.И.О., профессия, табельный номер);

- «основания для установления брака», «описание брака», «причины возникновения брака» — эти графы важны для комиссионного рассмотрения причин брака, разработки мероприятий по минимизации брака, поэтому заполняться должны строго определенными формулировками. Каждая формулировка должна иметь свой шифр, определенный регламентом;

- себестоимость брака;

- решение комиссии (например, «Взыскать с виновного…»).

Комиссия может принять и другое решение, например, лишить виновного сотрудника, его непосредственного руководителя премии, либо списать брак на убытки.

Акт утверждается руководителем компании.

Обратите внимание!

Закон ограничивает размер материальной ответственности за ущерб, причиненный работодателю, пределами среднемесячного заработка (ст. 241 ТК РФ). Поэтому для того, чтобы не нарушать законодательство, многие работодатели практикуют именно депремирование, а не удержание из зарплаты.

На основании маршрутных листов и актов о браке в автоматизированном режиме легко сформировать аналитику по неисправимому (окончательному) браку (по аналогии с аналитикой по исправимому браку), провести на ее основе подетальный, пооперационный анализ, выявить наиболее частых виновников брака. Для этого графа 15 отчета должна содержать данные о количестве окончательно забракованных деталей.

Учет брака в производстве

Браком считаютсяизделия и полуфабрикаты, которые посвоему качеству не соответствуютустановленным стандартам, техническимусловиям или договорам. В зависимостиот характера дефектов, обнаруженныхпри оценке готовой продукции илиполуфабрикатов, брак делят на исправимыйи неисправимый (окончательный).

Исправимым бракомсчитаются изделия и полуфабрикаты,которые после исправления могут бытьиспользованы по прямому назначению иисправление которых технически возможнои экономически целесообразно.

Неисправимым(окончательным) браком считаются изделияи полуфабрикаты, которые не могут бытьиспользованы по прямому назначению иисправление которых технически невозможнои экономически нецелесообразно. Такиеизделия реализуют по ценам возможногоиспользования или используют в качествевторичного сырья для переработки надругие виды продукции.

При выявлениибрака делаются соответствующие отметкив первичных документах по учету выработки.

Неисправимый брак,кроме того, оформляется актом о бракеили ведомостью о браке, в которойфиксируется несколько фактов брака.

В акте указываютсяхарактеристика брака, его причина,количество забракованной продукции,виновник брака; себестоимость брака;суммы, подлежащие взысканию с виновныхлиц; потери от брака; отметки цеха-получателяили склада о приемке забракованнойпродукции.

Учет потерь отбрака ведется на активном счете 28 «Бракв производстве». Аналитический учетпотерь от брака ведется в каждом цехе,по видам забракованной продукции истатьям расходов.

Учет затрат обслуживающих производств и хозяйств

К обслуживающимпроизводствам и хозяйствам относятсяподразделения и участки предприятия,не занятые непосредственным производствомпродукции (работ, услуг), предназначеннойдля реализации.

Это — научно-исследовательскиеи конструкторские подразделенияпредприятий, ремонтные и пошивочныемастерские, участки, производящиеинструмент и оснастку и др.

Аналитическийучет по счету 29 ведется по каждомуобслуживающему производству и хозяйствуи по отдельным статьям затрат.

Учет полуфабрикатов

Полуфабрикатысобственного производства могут бытьиспользованы в собственном производствеили реализованы другим организациям вкачестве материалов и комплектующихизделий.

Для полученияинформации о наличии и движенииполуфабрикатов собственного производстваорганизации могут использовать активныйсчет 21 «Полуфабрикаты собственногопроизводства». По дебету названногосчета отражаются расходы по изготовлениюполуфабрикатов, по кредиту — списаниеполуфабрикатов в зависимости отнаправления их использования.

В бухгалтерскойотчетности (балансе) полуфабрикатыотражаются по статье «Незавершенноепроизводство», оценку полуфабрикатовсобственного производства рекомендуетсяпроводить по их производственнойсебестоимости (полной, неполной,фактической, нормативной или плановой)с добавлением к ней коммерческих расходовпо реализации полуфабрикатов.

В организациях,не использующих счет 21, полуфабрикатысобственного производства отражаютсяв составе незавершенного производстваи оцениваются способами, принятыми дляоценки незавершенного производства.

Аналитическийучет по счету 21 ведется по местам храненияполуфабрикатов и отдельным наименованиям(видам, сортам, размерам и т.д.).

Как учитывается брак в производстве

Браком в производстве следует считать изделие, которое было обработано в процессе производства, но не соответствующее установленным критериям. При этом браком нельзя считать продукцию, которая по своим характеристикам имеет более высокие значения критериев, предусмотренных соответствующей документацией. Эта продукция будет считаться лучше чем стандартная.

Браком в производстве следует считать изделие, которое было обработано в процессе производства, но не соответствующее установленным критериям. При этом браком нельзя считать продукцию, которая по своим характеристикам имеет более высокие значения критериев, предусмотренных соответствующей документацией. Эта продукция будет считаться лучше чем стандартная.

Браком не считается понижение сортности продукции с высокого на более низкий. Например, мука высший сорт и мука 1 сорт.

Решение о признании продукции браком принимается отделом техконтроля. При этом составляется акт. Подразделение технического контроля выявляет и определяет — можно ли брак исправить, или же его нужно списать на затраты предприятия. Отсюда его подразделяют на исправимый и неисправимый.

При этом брак выявленные на фирме-изготовителе, называется внутренним. Если же он был найден потребителями, то его следует классифицировать как внешний.

Если техконтроль признал продукцию бракованной, ее себестоимость со счета 20 должна быть списана на счет 28 брак в производстве.

После принятия решения о возможности исправления брака, на этом же счете отражается информация обо всех производимых предприятием затратах по его исправлению — стоимость материалов, оплата труда с отчислениями, услуги сторонних компаний и т. д. Данные затраты снижаются на суммы возмещаемые за счет виновных лиц.

Внимание! Когда брак признается неисправимым, то его себестоимость списывается на соответствующие счета прочих затрат за минусом сумм материалов, которые можно использовать после разбора продукции, с учетом возмещения затрат виновными лицами. При этом составляется акт на списание бракованной продукции

Обычно, приходуются на склад те части оригинального изделия, которые сохранили свою полезность, могут быть без потери свойств отделены от основного изделия и снова использованы в производстве новой продукции. Стоимость таких материалов определяется исходя из цены их возможного применения

При этом составляется акт на списание бракованной продукции. Обычно, приходуются на склад те части оригинального изделия, которые сохранили свою полезность, могут быть без потери свойств отделены от основного изделия и снова использованы в производстве новой продукции. Стоимость таких материалов определяется исходя из цены их возможного применения.

Если компания выпускает продукцию, на которую устанавливает строго определенный гарантийный срок, то она обязана создавать резерв для гарантийного ремонта на счете 96. В этой ситуации потери от внешнего брака компенсируются за счет него.

Виновные в совершении брака могут быть как внутренние (работники), так и внешние (поставщики некачественного материала). Если в браке виноват поставщик, то ему выставляется претензия, а сумма поступившей компенсации засчитывается в уменьшение расходов по исправлению брака.

Внимание!

Если виновным в совершении брака признается работник, то устанавливается размер расходов, которые должен быть покрыт из его

заработной платы

. Закон устанавливает, что ежемесячно разрешено удерживать не более 20% от размера зарплаты.