Выплачиваем аванс с учетом последних разъяснений контролеров

Содержание:

- Расчет аванса и заработной платы по закону и согласно разъяснениям 2021 года

- Расчет аванса в процентах от оклада

- Сроки выплат

- Сколько составляет аванс от зарплаты по ТК РФ

- Взносы и налоги с аванса

- Расчеты и начисления

- Базовые вопросы оплаты труда в коммерческих организациях

- Как производится оплата труда работников строительных организаций? (окончание)

- Выплаты работникам-инвалидам: особенности уплаты «зарплатных налогов»

- Исчисляются ли «зарплатные налоги» из сумм пособий?

- Можно ли установить «плавающие» сроки выплаты заработной платы?

- Понятие, суть аванса

- МРОТ

- Как платить зарплату в январе 2021

- Нормы рабочего времени в январе 2021

- Размер заработной платы за январь 2021 года

- Если работник привлекался к труду в новогодние праздники

- Подводим итоги

- Сколько процентов от зарплаты составляет аванс

- Как правильно рассчитать размер аванса?

Расчет аванса и заработной платы по закону и согласно разъяснениям 2021 года

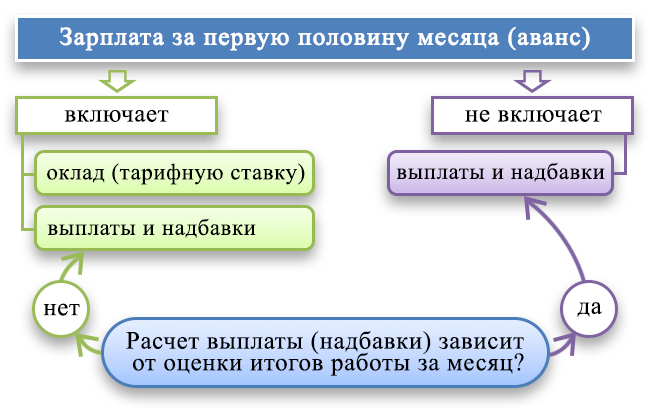

Часть заработка за первые полмесяца (аванс) следует рассчитывать, отталкиваясь от времени, фактически отработанного сотрудником за данный период. При этом в 2021 году в аванс по зарплате следует включать не только оклад: полную сумму надо определять с доплатами и надбавками, не меняющимися в зависимости от показателей работы в текущем месяце (письмо Минтруда РФ от 10.08.2017 № 14-1/В-725). Это, в частности, выплаты, компенсирующие ночные выходы, надбавки при совмещении должностей, за профессионализм, стаж работы и прочие подобные доплаты.

Однако некоторые выплаты при расчете аванса не учитываются:

- Районные коэффициенты и надбавки. В связи с тем, что они начисляются на всю фактически заработанную сумму за полный месяц, определить их за полмесяца не получится. Из-за этого рассчитывать их следует после расчета полной зарплаты (письма Минтруда РФ от 18.04.2017 № 11-4/ООГ-718, Минздравсоцразвития РФ от 25.02.2009 № 22-2-709).

- Премии и вознаграждения. Показатели, влияющие на размер премии за определенный период, известны только тогда, когда этот период заканчивается. К примеру, квартальная премия выплачивается только по итогам квартала. Поэтому учесть ее при исчислении аванса невозможно.

Пример

Трудовым договором с работником предусмотрено, что первую часть зарплаты он получает 20-го числа, а основную часть — 5-го числа следующего месяца. Продавец с окладом 25 000 руб. с 1 по 15 февраля дополнительно исполнял обязанности товароведа, оклад которого 35 000 руб. За работу товароведа продавец получает доплату в размере 25% от его оклада. В конце месяца продавцу начислили премию в 3 000 рублей. Посчитаем аванс продавца с доплатами и надбавками.

В феврале 19 рабочих дней. С 1 по 15 число продавец отработал 10 дней. Рассчитываем его аванс.

Оклад продавца за 10 дней:

25 000 руб. / 19 дн. × 10 дн. = 13 157,89 руб.

Доплата за совмещение должностей:

35 000 руб. / 19 дн. × 10 дн. × 25% = 4 605,26 руб.

Таким образом, аванс будет:

13 157,89 руб. + 4 605,26 руб. = 17 763,15 руб.

В окончательный расчет за февраль продавцу выдадут:

25 000 руб. / 19 дн. × 9 дн. + 3000 руб. = 14 842,10 руб.

Можно ли установить аванс в размере 40% от оклада и как при этом удерживать НДФЛ? Ответ специалистов на этот вопрос вы найдете в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Еще о порядке расчета аванса читайте:

- «Как выплачивается аванс — новые правила и порядок выплат»;

- «Как рассчитать аванс по зарплате — новые правила расчета».

Расчет аванса в процентах от оклада

Трудовые инспекторы не против аванса в процентах от оклада за первую половину месяца. Под первой половиной месяца следует понимать период времени с 1-го по 15-е число (письмо Минтруда от 21.09.2016 № 14-1/В-911).

Почему выбирают размер аванса 40% оклада

Зарплата за каждую половину месяца должна быть примерно в равных суммах без учета премий (письмо Минздравсоцразвития России от 25.02.2009 № 22-2-709). Чтобы выполнить эти требования, компании устанавливают размер аванса 50% оклада. Что получается в результате, комментирует Елена Вячеславовна Воробьева, член Научно-экспертного совета Палаты налоговых консультантов РФ, канд. экон. наук: «Предположим, что оклад — 20 000 руб. В месяце 20 рабочих дней (10 раб. дн. + 10 раб. дн.). Если аванс — 50% оклада, то: — аванс 10 000 руб. (20 000 руб. х 50%); — к выплате за вторую половину 7400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 10 000 руб. (аванс). Если аванс — 40% оклада, то: — аванс 8000 руб. (20 000 руб. х 40%); — к выплате за вторую половину 9400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 8000 руб. (аванс)). Вариант аванса “40% оклада” дает более равные выплаты, чем “50% оклада”, больше соответствует требованию о примерно равных частях зарплаты за первую и вторую половину месяца»

Обратите внимание: аванс 40% оклада не освобождает бухгалтера от дополнительных расчетов, если первую половину месяца работник отработал не полностью. Зарплату, в том числе за первую половину месяца, работник получает за труд (ч

1 ст. 129 ТК РФ). Если он не трудился, зарплата ему не положена. Например, работник с 1-го по 15-е число:

- болел;

- находился в отпуске;

- ездил в командировку;

- прогуливал.

Сотрудник не работал. Значит, аванс за первую половину месяца компания платить не обязана. Если же работник с 1-го по 15-е число отработал часть дней, то размер аванса надо скорректировать с учетом отработанного времени. Кадровик сообщит бухгалтеру, какие работники отработали не все дни с 1-го по 15-е число. Таким работникам бухгалтер рассчитает аванс пропорционально отработанному времени. Этот порядок нужно прописать в положении об оплате труда или коллективном договоре.

Пример 1

Работник часть дней в первой половине месяца был в отпуске Компания платит зарплату за первую половину месяца 17-го числа. Размер аванса — 40% оклада. Оклад А.Г. Брусницына — 27 200 руб. Сотрудник находился в отпуске с 1 по 5 февраля и отработал с 6 по 15 февраля 2021 года 8 рабочих дней. В первой половине февраля 11 рабочих дней. В каком размере работник получит аванс? Решение 17 февраля Брусницын получит аванс 7912,73 руб. (27 200 руб. × 40% : 11 раб. дн. × 8 раб. дн.). Итак, если выбирать размер аванса между 40% или 50% оклада, то первый вариант более удачный. Но и он не лишен недостатков.

Проблема с НДФЛ, если аванс — 40% оклада

Аванс в размере 40% оклада может привести к тому, что по итогам месяца работник получит деньги за неотработанное время. Это происходит из-за того, что нерабочих праздничных дней в первой половине января, марта, мая, июня и ноября рабочих дней меньше, чем во второй. Расчет покажем на примере 2 ниже.

Сроки выплат

Что такое зарплата и аванс?

В начале 2017 года был регламентирован четкий срок уплаты заработной платы. Её необходимо предоставить раньше 15 числа следующего за месяцем, в котором осуществлялся отчет. В таком случае выдача денежных средств предусматривает структуризацию на несколько этапов.

Правительство Российской Федерации постановило, что выплата зарплаты обязана происходить два раза в месяц. Аванс выдается в первом периоде следующего за отчетным месяца. Во втором определяется выплата основной доли зарплаты.

Также определен промежуток между днями выдачи. Он должен быть не менее пятнадцати суток.

Новые регламентированные требования правительства устанавливают, что заработная плата выдается не позже 15 дня следующего месяца. Это число является крайним сроком для выплат.

В этот период следует выявить наличие или отсутствие правонарушений со стороны работника, в случае их отсутствия санкции не накладываются на сотрудника.

Если выдача аванса была произведена 20 числа, а основная сумма зарплаты 15, то это признается правонарушением. Перевод средств необходимо провести с перерывом в 25 дней.

В противном случае административный персонал предприятия рекомендуется привлечь к административной ответственности. Минимальный размер взыскиваемого штрафа составляет 50 тысяч рублей.

В некоторых организациях предусмотрен индивидуальный порядок предоставления выплат. Он составляется в соответствии со структурой организации. В таком случае допускается разница в выплатах до 10 календарных дней.

Если они были официально приняты на работу раньше 15 числа текущего месяца, то предоставление аванса обязательно.

В случае начисления выплат лишь 30 числа работодатель нарушает закон. Нормы Трудового Кодекса предусматривают выдачу заработной платы не менее двух раз в месяц. Штраф за данное нарушение прав равен 50 тысячам рублей.

Штрафные санкции не будут установлены при указании трех этапов выплат денежных средств. Они представлены ниже:

- первый этап предусматривает выдачу денег за прошедший период. Сотрудник, принятый на работу недавно, не имеет их, поэтому сумма заработной платы составляется из отработанных дней в данном месяце;

- во втором этапе выдаются авансовые выплаты. В такой ситуации оплаченные ранее дни не участвуют в расчете;

- на этапе номер три выплачивается оставшаяся за отчетный период сумма заработной платы.

Порядок выплат зарплаты новичку приобретает обычный характер со второго месяца работы.

Сколько составляет аванс от зарплаты по ТК РФ

Для расчёта авансовых выплат в пользу работника, рекомендуется применять одну из нескольких методик:

путем деления суммы всего установленного трудовым соглашением оклада на норму рабочих дней в месяце с последующим умножением на сумму отработанных с первого числа месяца по дату выплаты аванса дней;

путем умножения количества единиц изготовленной продукции на сдельную расценку (при использовании на предприятии системы оплаты труда сдельного типа)

При расчете сумм следует принимать во внимание, что из авансового платежа не вычитается НДФЛ;

методом умножения суммы тарифной ставки со всеми надбавками и доплатами на коэффициент 0,5. В данном случае начисление аванса происходит без учета праздничных и выходных дней, что часто невыгодно для сотрудников, так как в некоторые месяцы авансы будут мизерными (в частности, в январе и в мае);

за счет деления суммы тарифа с предусмотренными надбавками и доплатами на существующий норматив рабочего времени с последующим умножением на норму отработанного за первую половину месяца времени.

Если работник отсутствует на работе с начала месяца и по дату выплаты аванса, то последний ему начислен не будет. Например, сотрудник с 1 числа уходит в отпуск. 20 числа (или в другую дату) он свой аванс не получит. Но если отсутствие было частичным, то начисление и выплату необходимо произвести. Например, если он проболел с 1 по 5 число, то аванс он получит с 6 по 15 число.

Для более понятного восприятия необходимо привести пример:

Расчёт:

- Стоит учитывать только оклад и доплату за совмещение, премия по итогам продаж не учитывается, так как нет ясности, будет ли она выплачена или нет;

- Оклад за 11 рабочих дней равен 46 500 / 21 * 11 = 24 357 рублей;

- Доплата за совмещение должностей за тот же период 5 600 / 21 * 11 = 2 933 рублей;

- Сумма аванса за 11 полностью отработанных дней равна 24 357 + 2 933 = 27 290 рублей.

НДЛФ с аванса не вычитается и отдельно в бюджет не уплачивается.

Так рассчитывается аванс пропорционально отработанному времени. Но работодатель также имеет право установить сумму аванса в процентном соотношении от заработной платы. Другой пример:

Сотрудница П. имеет оклад в размере 48 300 рублей. В Положении об оплате труда сказано, что сумма аванса равна 35% от оклада. В текущем месяце не было премий и дополнительных доплат, налоговыми вычетами П. не пользуется.

Расчёт:

- Сумма аванса 48 300 * 35% = 16 905 рублей;

- Сумма заработной платы до налогообложения 48 300 – 16 905 = 31 395 рублей;

- После НДЛФ к уплате 31 395 * 13% = 4 081, 35 рублей;

- Сумма заработной платы после налогообложения 37 313, 65 рублей.

Взносы и налоги с аванса

Подоходный налог не берётся из аванса, а рассчитывается с полной суммы зарплаты за месяц и вычитается при окончательной выплате зарплаты.

Для примера можно привести продолжение примера расчёта зарплаты сотруднику ООО «Фиалка» Петрову И. И.

Для примера можно привести продолжение примера расчёта зарплаты сотруднику ООО «Фиалка» Петрову И. И.

Здесь можно заметить, что при выплате аванса не была учтена оплата Петровым подоходного налога в размере 13%. Поскольку налог должен быть учтен при выплате зарплаты, а не аванса, то 3 апреля сотруднику будет выплачена сумма, рассчитанная следующим образом.

Подоходный налог составит:

30000 р. * 13% = 3900 р.

Оставшаяся часть зарплаты равна:

1428,57 р. * 12 дней = 17,142,84 р.

Из нее вычитают сумму подоходного налога:

17142,84 р. — 3900 р. = 13242,84 р.

3 числа следующего месяца работником будет получена указанная сумма.

Любые налоги и взносы, которые работник платит из получаемой им оплаты труда, связаны с датой, когда он был получен. Согласно Налоговому Кодексу таким числом нужно считать самые последний рабочий день месяца.

Нужно отметить, что срок выдачи аванса не рассматривается в качестве дня получения дохода работником, так как последний определяется сроком начисления и не имеет отношения к сроку его фактической выплаты.

Поэтому начисление любых налогов и взносов, которые необходимо удержать из оплаты труда происходит в последний день отчетного месяца.

Расчеты и начисления

Базовые вопросы оплаты труда в коммерческих организациях

В последние годы были признаны утратившими силу многие нормативные правовые акты и утвержденные ими инструкции, положения и рекомендации, вследствие чего правовое регулирование оплаты труда претерпело существенные изменения. Рассмотрим, как в настоящее время с учетом этих изменений осуществляется оплата труда работников коммерческих организаций.

Как производится оплата труда работников строительных организаций? (окончание)

Показатели премирования рабочих со сдельной и повременной оплатой труда. Порядок начисления премии. Надбавки и доплаты.

Выплаты работникам-инвалидам: особенности уплаты «зарплатных налогов»

Кто предоставляет стандартный налоговый вычет в размере 177 руб.? Какие организации с работниками-инвалидами имеют право на льготы по страховым взносам в Белгосстрах? Освобождаются ли вознаграждения по договорам подряда, заключенным с инвалидами, от уплаты обязательных страховых взносов в ФСЗН?

Исчисляются ли «зарплатные налоги» из сумм пособий?

Пособия являются одной из форм социального обеспечения. Это регулярные или единовременные выплаты за счет средств ФСЗН или республиканского бюджета. Каждая организация хоть единожды выплачивала работникам пособия, например по беременности и родам, по временной нетрудоспособности и по уходу за ребенком в возрасте до трех лет. Рассказываем, надо ли удерживать подоходный налог и страховые взносы в ФСЗН и Белгосстрах из сумм пособий.

Можно ли установить «плавающие» сроки выплаты заработной платы?

Как устанавливается срок выплаты заработной платы? Какая ответственность установлена за нарушение сроков выплаты заработной платы?

Понятие, суть аванса

Аванс является одним из способов предварительной оплаты, а понятие предварительной оплаты расценивается, как обязанность покупателя, заказчика и т.д. оплатить товар, услугу или работу полностью или частично до передачи продавцом товара, оказания исполнителем услуги, выполнения подрядчиком работы. В разного рода словарях аванс также определяется как денежная сумма, предварительно выплачиваемая в счет предстоящих платежей. Приведем некоторые примеры определения понятий:

Аванс — деньги или другие материальные ценности, выдаваемые в счет предстоящих платежей (Толковый словарь Т.Ф.Ефремовой).

Аванс – деньги (или другие ценности), выдаваемые вперед в счёт заработка, причитающихся кому-н. платежей (Толковый словарь С.И.Ожегова).

Аванс — предварительная выплата заказчиком некоторой денежной суммы в счёт предстоящих платежей за поставляемые товары, выполняемые работы, услуги… / Часть заработной платы, выдаваемая вперёд в счёт ежемесячного заработка; день её выдачи… (Большой толковый словарь русского языка. — 1-е изд-е: СПб.: Норинт С. А. Кузнецов. 1998)

Аванс — (от фр. avance) — денежная сумма или другая имущественная ценность, выдаваемая вперед в счет условленных платежей или предстоящих расходов. Аванс, как и задаток, служит доказательством заключения договора, но не обеспечивает его реального исполнения, поскольку при неисполнении обязательства он подлежит возврату, и не более того. поэтому всякий предварительный платеж считается а., если в письменном соглашении сторон договора прямо не указано, что это задаток (Однотомный большой юридический словарь. 2012).

Аванс (франц. avance) — предварительная выплата заказчиком определенной денежной суммы в счет предстоящих платежей за поставленные ему товары, выполняемые для него работы, услуги. Обычно в виде аванса выплачивается часть будущей суммы оплаты, составляющая до 50% ее общего объема. Аванс представляет форму предоплаты, призванную заинтересовать исполнителя, гарантировать получение денег со стороны заказчика, возместить предстоящие расходы исполнителей. В случае расторжения договора аванс подлежит полному или частичному возврату. Распространенные формы аванса: выдача работнику заранее части заработной платы, предоставление денежных сумм командированному перед выездом в командировку. Аванс засчитывается как часть оплаты при окончательном расчете заказчика с исполнителями. Выдача средств в счет предстоящих расходов называется авансированием, предоплатой (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011)).

МРОТ

В России на уровне Федерального законодательства устанавливается минимальный размер оплаты труда (сокращенно МРОТ). Это тот минимум, ниже которого заработная плата быть не может, потому как это будет нарушением закона. Не путайте МРОТ и прожиточный минимум, который устанавливается в зависимости от стоимости продуктовой корзины, необходимой человеку для удовлетворения его минимальных потребностей. Этот показатель помогает оценить уровень жизни. На нем основывается и определение минимального размера оплаты труда.

В каждом регионе нашей страны отличаются показатели прожиточного минимума. Обычно его утверждают сроком на три месяца. МРОТ принимается на один год и может отличаться по размеру от прожиточного минимума.

Как платить зарплату в январе 2021

Выплата зарплаты в январе всегда вызывает много вопросов. В этом материале «раскладываем по полочкам», как правильно производить выплату зарплаты в январе 2021 года.

Сроки выплаты зарплаты

Выплата зарплаты производится не реже, чем каждые полмесяца (ст. 136 ТК РФ), но не позднее 15 дней со дня завершения периода, за который она полагается. При этом точная дата регламентируется внутренними документами компании. Чаще всего датами выплаты устанавливают 5 и 20, 10 и 25 числа каждого месяца, самые крайние сроки — 15 и 30 числа.

У большинства организаций и предприятий выплата зарплаты за декабрь в январе не производится. Это связано с тем, что установленные в компании сроки выплаты выпадают на нерабочие праздничные дни (в 2021 году они длятся с 1 по 10 января). В таком случае работодатель производит выплату заработной платы своим сотрудникам до наступления праздников, то есть 31 декабря 2020. При этом НДФЛ можно перечислить в ближайший после нерабочего праздника рабочий день (п. 7 ст. 6.1 НК РФ), то есть 11 января 2021.

В случае выдачи декабрьской зарплаты до 31 декабря удерживать НДФЛ не надо, т. к. до конца месяца она не признается фактически полученным доходом (ст. 223 НК РФ). НДФЛ исчислите на последнее число месяца — 31.12.2020, а удержите из ближайших выплат — аванс за январь (Письмо Минфина от 05.05.2017 № 03-04-06/28037).

Если же вы удержите НДФЛ из зарплаты работников ранее конца месяца, то налог нужно перечислить налог в бюджет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). При этом надо помнить, что такое удержание незаконно и может повлечь споры с проверяющими (ст. 137 ТК РФ).

Если срок выплаты зарплаты, установленный работодателем, приходится на 11 – 15 января, то оснований для переноса выплаты декабрьской зарплаты нет. Однако работодателю не запрещается разделить выплату зарплаты за декабрь на 2 части, и одну из них выплатить в декабре, а другую — в январе. Таким образом, в декабре производится 3 выплаты, а в январе — 2. В результате и сотрудники получают деньги перед Новым годом, и нормы ТК РФ соблюдены.

Выплата зарплаты, начисленной за январь 2021 года, производится в обычном режиме с соблюдением требований ст. 136 ТК РФ и локальных НПА.

Нормы рабочего времени в январе 2021

Производственным календарем на 2021 год в январе установлено 15 рабочих дней и:

- 120 рабочих часов при 40-часовой рабочей неделе,

- 108 – при 36-часовой,

- 72 – при 24-часовой.

Размер заработной платы за январь 2021 года

Несмотря на то, что январь – короткий месяц с точки зрения рабочего времени, заработная плата за январь начисляется и выплачивается в полном объеме (конечно если сотрудник отработал все рабочие дни). Снижение зарплаты за январь по причине малого количества рабочего времени — нарушение законодательства.

Заработную плату за первую половину месяца рассчитайте по числу отработанных дней в период с 1 по 15 января. С аванса за январь НДФЛ не удерживайте.

Пример

В компании 5-дневная рабочая неделя. Должностной оклад бухгалтера Комаровой А. С. — 60 тыс. руб. Аванс за первую половину января будет равен: 20 тыс. руб. (60 тыс. руб. / 15 рабочих дней * 5 отработанных дней).

Стоимость рабочего дня в январе — самая высокая в году. Отсутствие на работе для сотрудника существенно скажется на его доходе.

Если работник привлекался к труду в новогодние праздники

Для сотрудников, привлекавшихся к труду в нерабочие праздничные дни (с 1 по 8 января), а также в выходные (9 и 10 января), зарплату в январе 2021 года расчитайте в соответствии со ст. 153 ТК РФ:

- сдельщикам — не меньше двойных сдельных расценок;

- тем, чей труд оплачивается по дневным и часовым тарифным ставкам, — не ниже двойной дневной или часовой тарифной ставки;

-

«окладникам»:

- не ниже одинарной дневной или часовой ставки сверх оклада, если работа осуществлялась в пределах месячной нормы рабочего времени;

- в размере не ниже двойной дневной или часовой ставки сверх оклада — при работе сверх месячной нормы рабочего времени.

Работу сотрудника, который трудился в эти дни, и решил взять отгул, оплачивают в одинарном размере.

Подводим итоги

- Если срок выплаты декабрьской зарплаты выпадает на рабочие дни января, оснований для переноса нет, при этом работодатель вправе разбить эту выплату на части.

- Если срок выплаты декабрьской зарплаты выпадает на нерабочие праздничные дни января, выплата производится в декабре.

- Январь 2021 года — короткий месяц, на 15 рабочих дней приходится 16 нерабочих праздничных и выходных.

- При полностью выработанной временной норме за январь доход выплачивается полностью без снижения.

Сколько процентов от зарплаты составляет аванс

Существует (распространены) несколько вариантов начислять, а также выплачивать авансовый платеж:

- заранее выплатить сотруднику;

- рассчитаться с командированным сотрудником перед выездом.

Аванс, является частью оплаты заказчику при окончательном расчете. Также средства могут выдаваться в счет расчетов, которые предстоит оплатить. Такие выплаты называют предоплатой или авансированием.

Объем зарплаты

Такое понятие, как «аванс», на территории России отсутствует и не прописано в Трудовом кодексе. Существует только понятие «заработная плата», которую выплачивает руководитель дважды в месяц. Несмотря на то что в России отсутствует аванс, выплата не исключена. Каждый руководитель должен в трудовом договоре, оговорить сроки по выплате авансового платежа, его размер.

Стоит обратить внимание читателей на то, что аванс в 2020 году обязательно выплачивается, как и зарплата. Доход работника (сотрудника) состоит из типов:

- аванс (первая часть зарплаты, которая выплачивается в первой половине месяца).

- полный расчет за отработанный месяц (за оставшуюся половину месяца).

Пример расчета авансового платежа

Работники (сотрудники) различных фирм, организаций и предприятий могут самостоятельно рассчитать размер фиксированных выплат. Наши специалисты приводят читателям пример, как легко может считаться сумма аванса.

Допустим, что фиксированный оклад работника составляет 50 000 рублей. Налог, перечисленный с оклада, будет составлять 50 000 × 13 % = 6 500 рублей.

Выплачивается авансовый платеж 15-го числа каждого месяца.

Аванс за текущий месяц, исходя из того, что он будет выплачен в срок, будет равен (50 000 – 6 500) : 20 × 10 = 21 750 рублей, где 20 – рабочие дни в данном месяце, 10 – количество отработанных дней.

Кому и когда положена 13 зарплата

Сумма аванса

Такая выплата, как аванс, не является фиксированным процентом от самой суммы зарплаты. Аванс – это доход (зарплата) сотрудника за отработанный период времени в начале месяца (первой половине).

Важно помнить о том, что ставки по тарифам (оклады) у работников различных специальностей, отличаются и поэтому аванс, который начисляется как процент от зарплаты, будет разным по сумме.

Подведя итог, становится видно, что за первую отработанную половину месяца зарплата должна быть рассчитана исходя из оклада.

Кроме основного и тарифного оклада, которые устанавливаются работнику за отработанный период времени, начисляются и надбавки. Они, в свою очередь, делятся на такие виды, как:

- доплата за отработанное ночное время;

- выплата за стаж;

- надбавка при совмещении работником должностей;

- другие выплаты и доплаты.

Стоит не забывать о том, что сумма аванса (процента) будет всегда зависеть от многих факторов. Точного ответа о выплате нет.

Премии и выплаты по компенсациям (оплата сверх нормы, выходы в выходные и праздники), могут рассчитываться только в конце месяца. Такие выплаты могут платить при расчете зарплаты. Они не входят в сумму авансового платежа.

Сроки выплаты аванса

Согласно новому правилу, должно быть не более пятнадцати дней между выплатой зарплаты и авансом.

Если руководитель организации, предприятия или индивидуальный предприниматель выплатил заработную плату сроком до двадцатого числа, то аванс уже начисляется не позднее пятнадцатого.

В том случае, если выплата аванса прошла 25-го числа, то зарплата должна выплачиваться уже не позже 10-го. Это говорит о том, что аванс и зарплата, согласно ст. 136 Трудового кодекса РФ, обязаны выплачиваться не реже двух раз на протяжении месяца.

Штрафы за невыплату аванса

Нашим специалистам часто задают вопрос: обязательно ли руководитель предприятия должен начислить своим сотрудникам аванс, а также вовремя выплатить его? Руководитель не имеет права приостанавливать начисления и выплаты по зарплате.

Для этого предусмотрены административные штрафы, согласно КоАП России:

- для лиц, которые занимаются индивидуальным предпринимательством, штраф за нарушение выплат, составит 1 000 до 5 000 рублей;

- для организаций такой штраф обойдется от 30 000 до 50 000 рублей;

- для лиц, занимающих должностные места, штраф составит от 1 000 до 5 000 рублей или предупреждение.

Примечательно то, что за гранями закона находится выплата работнику зарплаты один раз в месяц. Организация (предприятие), выплачивая зарплату один раз, нарушает трудовое законодательство.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Как правильно рассчитать размер аванса?

Правил расчета размера аванса не существует, есть лишь определенные установленные нормативными актами и официальными разъяснительными письмами ведомств ограничения. На каждом предприятии устанавливается своя методика расчета аванса, которая должна быть зафиксирована в положении о выплате зарплат и других локальных нормативных актах.

Каков минимальный размер аванса?

Согласно постановлению Совмина СССР от 23.05.1957 № 566, нормы которого, согласно ст. 423 Кодекса, применяются в части, не противоречащей действующему трудовому законодательству, размер выплачиваемого за первую половину месяца аванса не может быть меньше тарифной ставки сотрудника за отработанное им время. То есть в данном нормативном акте указан минимально допустимый размер аванса

Это важно учитывать перед тем, как начислять аванс по зарплате

Что учитывается при расчете аванса?

При расчете размера аванса следует учитывать, что это заработная плата, выплачиваемая сотруднику за уже отработанное в первую половину месяца рабочее время.

Соответственно, авансовый платеж включает:

- часть оклада (пропорционально отработанному рабочему времени);

- надбавки, установленные за вредные или опасные условия труда;

- доплаты за выполнение сверхнормативного/дополнительного объема работы;

- надбавки за временное замещение отсутствующего на рабочем месте сотрудника.

При этом нельзя включать в расчет аванса сумму ожидаемых премий или иных стимулирующих вознаграждений. Связано это с тем, что результаты работы, за которые будет начислена премия, становятся известны лишь по завершении месяца при подведении итогов — именно об этом говорит Минздравсоцразвития в своем письме «О сроках и порядке выплаты заработной платы…» от 25.02.2009 № 22-2-709.

Такое же ограничение по включению в авансовый платеж действует и в части добавления процентной величины зарплаты, которая, как правило, зависит от объема продаж или денежного оборота в подразделении, где занят сотрудник. Нельзя учитывать при расчете аванса и материальную помощь или иные выплаты, которые носят социальный характер, поскольку их нельзя отнести непосредственно к оплате труда.

Выходные дни при расчете аванса

В зависимости от сделанного выбора на предприятии может рассчитываться аванс за отработанное сотрудниками время как с учетом выходных, так и без их учета.

Если работодатель решит не учитывать выходные/праздничные дни при расчете авансового платежа по зарплате, тогда необходимо лишь разделить предварительно начисленную за месяц зарплату на 2 (если зарплата на предприятии выплачивается дважды в месяц).

В виде формулы это будет выглядеть так:

Подпишитесь на рассылку

А = (Ок + Д/Н) / 2,

где А — аванс, Ок — размер оклада в рублях, Д/Н — сумма (в рублях) доплат и надбавок за условия труда и объем работы.

В том же случае, если работодатель решит при расчете аванса учитывать лишь рабочие дни за первую половину месяца (что особенно актуально для богатых на праздничные дни января и мая), формула будет выглядеть иначе:

А = (Ок + Д/Н) / НРВм × НРВп/м,

где НРВм — норматив рабочего времени (в днях), установленный за месяц работы; НРВп/м — норматив рабочего времени (в днях), установленный за первую половину месяца работы.

Фиксированный размер аванса

Хотя это законодательно не запрещено, работодателю не следует устанавливать фиксированный в абсолютных величинах (рублях) размер аванса, поскольку он высчитывается за отработанное время, а размер заработка за разные месяцы может различаться из-за возможных доплат (либо если установлена сдельная система оплаты). Особенно недопустимо ставить один и тот же размер для всех сотрудников. Например, не рекомендуется всем сотрудникам на предприятии устанавливать аванс в размере 2 000 руб., если размер оклада у всех разный.