Особенности агентского договора в бухгалтерском учете

Содержание:

- Особенности учета у агента

- Почему агентский договор должен содержать условие о вознаграждении

- Условия о субагенте

- Порядок оплаты

- Поступление товаров от комитента

- Виды посреднических сделок

- Налоги и Право

- Бухучет по агентскому договору у агента

- Агентский договор: бухгалтерские проводки

- Бух проводки по агентскому договору у агента

- Порядок исполнения договора

- Правоотношения в рамках агентского соглашения

- Как правильно сделать проводки по агентскому договору?

- Бухгалтерская проводка вознаграждение по агентскому договору

- Счет-фактура

- Бухгалтерские проводки по агентскому договору у принципала

- НДС

- Ответы на вопросы по бухучету агентских договоров

Особенности учета у агента

Поступления посреднику от партнеров и имущество, полученное для выполнения обязательств, не являются доходами агента. В расчетах по основным суммам договора агент может участвовать или расчеты производятся напрямую от третьих лиц. Порядок проведения расчетов устанавливается договором.

Учет операций у агента осуществляется на счете 76, к которому открываются субсчета с присвоением нумерации в порядке, удобном для ведения учета:

- 76/1 «Расчеты по обязательствам» для учета поступлений и переводов в рамках посреднического договора.

- 76/2 «Расчеты по вознаграждению» для учета начисленных и перечисленных сумм вознаграждений.

- 76/3 «Расчеты по компенсации расходов» для ведения операций по учету расходов агента, связанных с исполнением обязательств.

Если посредники в рамках агентских договоров должны учитывать операции по поставкам ТМЦ, для учета материальных ценностей используется счет 002 «ТМЦ, принятые на ответственное хранение». Ценности, полученные агентом, не становятся собственностью посредника и продолжают принадлежать принципалу. В ряде случаев факт поступления на хранение оформляется отдельным договором со страховкой и назначением платы.

Почему агентский договор должен содержать условие о вознаграждении

По договору агентирования принципал обязан выплатить агенту вознаграждение (абз. 1 ст. 1006 ГК РФ). Другими словами, агентский договор является возмездным. Это императивное правило: стороны не могут сформулировать условие о безвозмездном характере договора. Так, в одном из своих определений ВАС РФ указал, что статья 1006 Гражданского кодекса РФ не предусматривает случаев, когда агентское вознаграждение не выплачивается (определение ВАС РФ от 13 октября 2008 г. № 13250/08).

Юрист организации, выступающей в роли принципала, должен проследить за тем, чтобы договор содержал условие о размере вознаграждения и условие о порядке уплаты вознаграждения. Лишь в этом случае интересы принципала будут наилучшим образом защищены.

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Агентский договор будет считаться заключенным, однако расчет вознаграждения окажется затруднительным. Так, закон устанавливает, что при отсутствии в договоре условия о вознаграждении действуют правила пункта 3 статьи 424 Гражданского кодекса РФ (абз. 2 ст. 1006 ГК РФ). Это означает, что агент сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. Установить размер такой суммы, вероятнее всего, удастся лишь в суде. Если агент сможет обосновать заявленные требования, то принципал будет вынужден уплатить вознаграждение, превышающее по размеру ожидаемые расходы на оплату услуг посредника.

2. Агентский договор будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее – информационное письмо № 165).

В качестве существенного условие о награде выступает, например, когда организация заключает договор (соглашение об оказании юридической помощи) с адвокатом. По закону условие о вознаграждении – существенное условие соглашения с адвокатом (подп. 3 п. 4 ст. 25 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»). Соглашение можно заключить в форме агентского договора по модели договора поручения. Следовательно, в такой ситуации суд может посчитать условие о вознаграждении существенным условием договора агентирования.

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Условия о субагенте

Согласно ст. 1009 ГК РФ, в агентировании разрешено использование субагентов. Субагентский договор, так же как и главный, составляется по правилам гражданского кодекса. Вопрос о субагентировании имеет три варианта решения:

- Запретное постановление на притягивание к деятельности третьих лиц.

- Предписание специалисту обязанности подписать субагентские соглашения. В этом варианте условия субагентирования могут быть указаны в главном договоре.

- Предоставление агенту права самостоятельно решать, работать или нет с другими исполнителями. При этом общие положения субагентского соглашения могут оговариваться в главном договоре.

Даже притягивая к работе субагента, главный агент остается ответственным за все манипуляции третьего лица перед принципалом.

Исключением можно считать ситуации, когда в главном договоре согласовывается перечень субагентов. В этом варианте агент не отвечает ни за выбор, ни за дела субагентов. По официальным правилам субагент не может заключать договора от имени главного принципала.

Порядок оплаты

Отношения двух сторон, связанных агентским договором, регулируются 52 главой Гражданского Кодекса РФ. В статье №1005 ГК РФ дается определение таким отношениям:

Порядок оплаты комиссионного вознаграждения определяет статья 1006 ГК РФ:

Для расчета суммы причитающейся исполнителю прибыли может быть использовано три метода:

- Агентское вознаграждение, выраженное в процентах от общей суммы реализованных услуг или товаров.

- Агентское вознаграждение, выраженное в процентах от суммы разницы между стоимостью от продажи товаров или предоставления сервиса и стоимостью при их поступлении.

- Фиксированное агентское вознаграждение.

Согласно ст.997 ГК РФ, в зависимости от того, какой порядок расчетов утвержден по договоренности между агентом и заказчиком (далее принципалом), комиссия за осуществление посреднических услуг может быть перечислена (выплачена) после предоставления счета-фактуры либо удержана самостоятельно из общей суммы, подлежащей к уплате принципалу. Например, по контракту одна сторона берет на себя обязательства по реализации товаров на сумму сто тысяч рублей. За выполнение поручения комиссия посредника будет составлять 5%. Свои 5000 руб. агент получает согласно тому порядку, который был изначально прописан в контракте. Если соглашение сторон предусматривает выплату причитающихся исполнителю сумм после того, как утвержден отчет о проделанной работе, свои 5% агент получит посредством выплаты (перечисления) стороной заказчика после исполнения договорных обязательств. Если договором предусмотрен порядок удержания посредником причитающихся ему сумм, то после исполнения взятых обязательств агент направляет принципалу сумму за вычетом собственного комиссионного вознаграждения.

Агентское соглашение относится к договорам гражданско-правового характера. Есть ряд пунктов, которые обязательно должны быть прописаны в подобном документе:

- предмет договора, то есть то, что именно надлежит выполнять агенту, независимо от того, идет ли речь о реализации каких-либо товаров или об оказании всевозможных услуг;

- наименование сторон, реквизиты;

- определение полномочий исполнителя, то есть указание от чьего имени посредник будет осуществлять оговоренную деятельность;

- срок действия (на определенный срок или бессрочный);

- порядок предоставления отчетности;

- порядок выплаты совместно с размером причитающегося гонорара;

- порядок ограничения прав обеих сторон или одной из сторон контракта;

- порядок расторжения соглашения;

- форс-мажорные обстоятельства;

- процедура рассмотрения спорных вопросов;

- ответственность сторон;

- подписи.

Вступившим в силу такой документ считается после его обоюдного подписания сторонами.

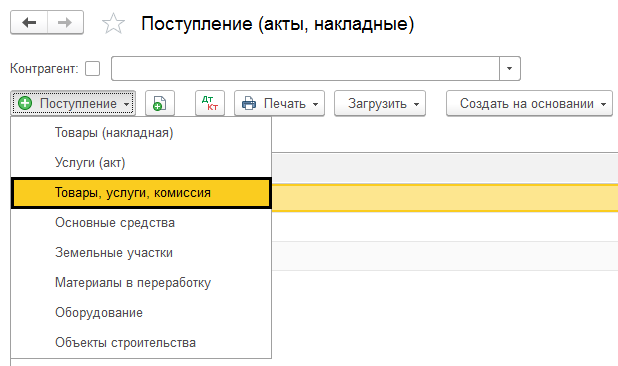

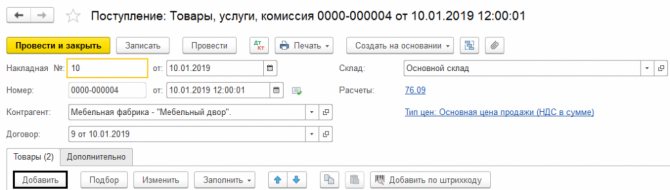

Поступление товаров от комитента

Передача товара от комитента к агенту подлежит оформлению в разделе «Покупки», с выбранным документом «Поступление». Нужный для выбора пункт — «Товары, услуги, комиссия».

Здесь все просто — указываем контрагента, договор, склад. Жмем на кнопку «Добавить» и выбираем номенклатуру, занимаемся заполнением таблицы.

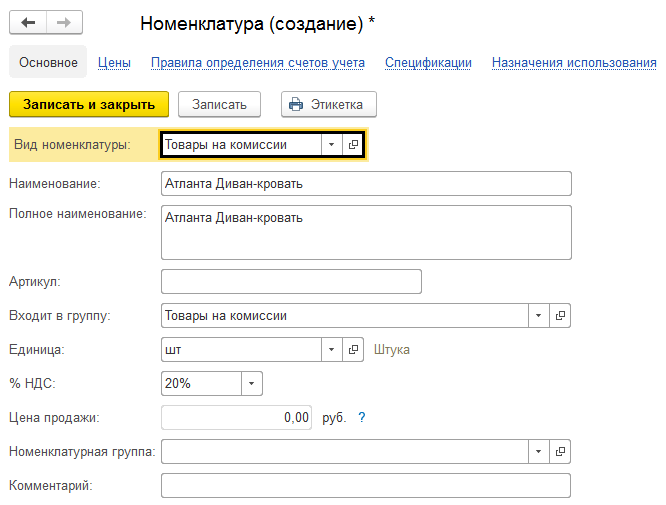

Всегда нужно ставить вид — «Товары на комиссии».

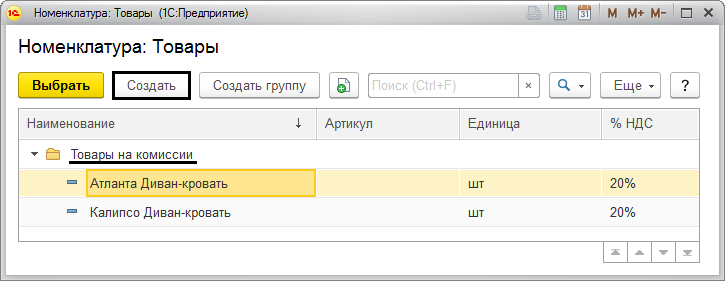

Номенклатуру можно заранее перекинуть в папку «Товары на комиссии», чтобы вид ставился автоматически.

Указываем количество, стоимость, но НДС указываем в таком виде — Без НДС. Во время заполнения счета бухгалтерского учета все сделается автоматически.

По причине того, что агент не является собственником товара, все будет отображаться на счете 004 «Товары, принятые на комиссию».

Виды посреднических сделок

Покупка и продажа товаров могут осуществляться через посредников. ГК РФ выделяет три разновидности посреднических договоров: договор поручения; договор комиссии; агентский договор.

Для всех этих договоров общим является то, что посредник (поверенный, комиссионер, агент) действует за счет и в интересах заказчика (доверителя, комитента, принципала).

Бухгалтерский учет и налогообложение операций по посредническим договорам не зависят от их вида. Поэтому покажем порядок учета этих сделок на примере самого распространенного из посреднических договоров – договора комиссии.

Согласно статье 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

На практике чаще всего заключаются договоры комиссии на продажу товаров.

За комитентом сохраняется право собственности на товары до момента их продажи. Однако комиссионер, получив товары от комитента, несет ответственность перед комитентом за их утрату или повреждение.

Комиссионное вознаграждение выплачивается комиссионеру в размере и порядке, установленном в договоре. Оно может быть:

- в твердой сумме;

- в процентах от стоимости проданных товаров;

- в размере разницы между продажной стоимостью товаров и их стоимостью, указанной в документах комитента.

Комитент, помимо уплаты комиссионного вознаграждения, обязан возместить комиссионеру израсходованные им суммы на выполнение поручения.

Продажа товаров по договору комиссии может осуществляться:

- физическим лицам;

- юридическим лицам;

- предпринимателям без образования юридического лица.

В первом случае, как правило, имеет место розничная торговля, а во втором и третьем – оптовая торговля.

Налоги и Право

Операции выполняются за счет принципала.

В том случае когда организации заключают агентские договора, бухгалтерский учет должен вестись корректно, а все действия исполнителя необходимо отражать на соответствующих счетах.

Бухучет у агента и у принципала зависит от условий самого соглашения. В каждом контракте необходимо четко прописывать следующие положения:

- от чьего имени действует исполнитель;

- принимает ли он участие во взаиморасчетах;

- порядок исчисления и получения вознаграждения;

- периодичность, способы и формат отчетности исполнителя перед заказчиком;

- регламент принятия отчетности;

- иные аспекты, влияющие на формирование бухгалтерских записей.

Учет у заказчика в большинстве своем ведется таким же образом, как при заключении сделок непосредственно с поставщиками и подрядчиками, однако операции по АД зачастую отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами». Для записи таких действий в бухгалтерии заказчик открывает специальный субсчет — расчеты по АД.

Ключевой особенностью отражения агентского вознаграждения, бухгалтерские проводки для которого мы рассмотрим ниже, у самого агента является тот факт, что исполнитель выполняет те или иные действия в интересах другого лица, поэтому на основании п. 3 ПБУ 9/99 такое вознаграждение не учитывается в составе его доходов.

Бухучет по агентскому договору у агента

Посредник не является собственником приобретаемых или покупаемых товаров и услуг в интересах принципала. То есть поступившие товары и услуги не могут быть признаны расходами, а переданные — доходами компании. В доходах будет отражена только сумма выставленного по договору агентского вознаграждения. С нее же необходимо будет исчислить и уплатить в бюджет НДС, если вы работаете на ОСНО. Поступление материальных ценностей в учете отражается на забалансовых счетах:

- 002 — если поступили активы, приобретенные по поручению;

- 004 — если поступили активы, которые агенту поручено реализовать.

Агентский договор: бухгалтерские проводки у комиссионера.

Содержание операции

Дебет

Кредит

Приобретение активов

Поставлены товары, работы, услуги продавцом

76

60

Отражено поступление материальных ценностей

002

Произведена оплата продавцу

60

51

Материальные ценности переданы комитенту

002

Реализация активов

Поступили ценности для продажи от комитента

004

Получена оплата от покупателя

51

62

Поступившая от покупателя предоплата перечислена принципалу

76

51

Проданы материальные ценности в интересах принципала

62

76

Списаны с забалансового учета активы

004

Учет оплаты услуг посредника

Начислено вознаграждение по посредническому соглашению

76

90

Начислен НДС с агентского вознаграждения

90

68

Поступило возмещение расходов и оплата посреднических услуг от комитента

51

76

Агентский договор: бухгалтерские проводки

Представим основные проводки для отображения операций в таблице:

| Бух. запись | Наименование операции |

|---|---|

| У принципала | |

| Дт 76 Кт 51 | Перечисление денег, необходимых для выполнения операций |

| Дт 41 Кт 76 | Агент приобрел товары |

| Дт 41 Кт 76 | Начисление вознаграждения агенту (АВ) |

| Дт 19 Кт 76 | Принят к учету НДС по АВ |

| Дт 68 Кт 19 | НДС к вычету |

| У агента | |

| Дт 51 Кт 76 | Получены средства для исполнения контракта |

| Дт 60 Кт 51 | Перечисление денег за товар поставщику |

| Дт 002 | Приход продукции для заказчика |

| Кт 002 | Передача приобретенных товаров заказчику |

| Дт 76 Кт 90.1 | Начисление вознаграждения |

| Дт 90.3 Кт 68 | Начисление налога на добавленную стоимость с АВ |

| Дт 68 Кт 76 | Принятие к вычету НДС |

Бух проводки по агентскому договору у агента

Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов. Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено? В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

В рамках заключенного договора вознаграждение за посредническое приобретение товара удерживается из аванса, перечисленного агенту.В учете ООО «Техник» использует субсчета 76/1 для расчетов с принципалом и 76/2 для учета вознаграждения. По условиям договора предприятие-агент получило аванс в размере 100 000 рублей. Сумма вознаграждения по итогам исполнения обязательств определена в размере 15%.

Порядок исполнения договора

Чтобы установить надлежащим образом порядок выполнения подобного соглашения, необходимо рассмотреть некоторые условия:

Как принимается сделанное по договору? Положения ГК России не устанавливают правил этой процедуры, поэтому лучше всего указать срок одобрения и порядок проверки выполненного.

При этом метод проверки должен соответствовать тонкостям поручения. К примеру, если агент оформляет соглашение купли-продажи как покупатель, то при выдаче продукции принципалу могут быть использованы нормы проверки продукции по договору о поставке (ст. 513 ГК России).

Отчетность агента об предоставленных услугах. Обязанность выдавать их принципалу выставлена в п. 1 ст. 1008 ГК РФ, но более в ГК России никаких указаний по поводу порядка представления отчетности нет. Благодаря этому форма, порядок и сроки направления подобной документации выставляется участниками.

Иначе агент самостоятельным образом подбирает подходящий вариант. Исходя из закона, принципал может подать возражения на отчетность агента. На это выдается тридцать дней. Другой срок устанавливается соглашением. Если принципал претензий не предъявляет, отчет считается одобренным.

Растраты агента на предоставление услуг. Так как п. 1 ст. 1005 ГК РФ установлено, что агент работает за счет принципала, то лучше всего в тексте сразу выделить, какие именно издержки понесет агент.

Правоотношения в рамках агентского соглашения

Прежде чем углубляться в особенности бухучета, давайте сначала разберемся в особенностях правоотношений в рамках агентского соглашения:

| № п\п | Определение | Характеристика |

| 1 | Стороны | Стороны по соглашению именуются агентом и принципалом |

| 2 | Агент | Представляющий интересы обратившейся к нему компании |

| 3 | Принципал | Фирма, обратившаяся за агентскими услугами к агенту |

| 4 | Агентское соглашение | Договор, на основании которого одна сторона за определенную плату берет на себя обязательство исполнять по просьбе другой стороны действия юридического и иного характера от своего лица, но за вознаграждение принципала. Действует также вариант работы от имени и за деньги принципала |

Основное отличие в том, от чьего имени выполняются действия состоит в том, что когда агент работает от свое лица, то все договорные права и соответственно обязанности появятся у агента. В обратной ситуации, когда агент работает от лица принципала такие действия возникают у принципала.

Регулировать взаимоотношения сторон призван ГК РФ. Действуют такие правила работы сторон:

- Когда работа агента связана с представлением интересов от имени принципала, то действуют правила договора поручения;

- Если агент работает от своего лица, то работают нормы агентского соглашения.

Работают на деле такие постулаты, когда они не противоречат иным выдержкам кодекса. Сам по себе договор содержит такой пункт как отчет агента. Он обязан отчитываться о проделанной работе перед своим заказчиком таким образом и в такие сроки, как это прописано договором. Агентский отчет включает в себя сведения о купленных товарах или услугах и все, что он выполнил за отчетный срок. Приложениями к бумаге выступают:

- подтверждающие документы работы и трат агента;

- счет на оплату комиссионных агента.

В свою очередь, компания-принципал должна оплачивать оказанные ей агентские услуги в той величине и сроки, какие прописаны соглашением сторон. Можно прописать так и это допустимо нормативными выдержками, что агент сам будет удерживать свое жалование из дохода, полученного при продаже продукта. Принципал получит выручку от реализации после вычета из нее агентских. Суммы перечислений агенту относятся на расходы принципала.

Как правильно сделать проводки по агентскому договору?

Важно

Комитент получает от комиссионера отдельно выписанные счет-фактуры по суммам, полученным от поставщика и по вознаграждению, начисленному в рамках договора. Дополнительно комитенту передается на хранение копия счет-фактуры, выставленного поставщиком комиссионеру.

Ответы на вопросы по бухучету агентских договоров Вопрос № 1. Необходима ли доверенность агенту для проведения посреднических операций? Ведение агентских договоров по поручению принципала требует оформление доверенности.

Для договоров комиссии при ведении операций от имени комиссионера необходимость в составлении доверенности отсутствует. Вопрос № 2. Насколько важны отчеты агента по выполненным обязательствам и указание на них в договоре? Наличие в агентском договоре пункта о необходимости представления отчетности является важным положением документа.

Бухгалтерская проводка вознаграждение по агентскому договору

Дата учета доходов и расходов при кассовом методе Поступления средств от покупателя на расчетный счет агента вне зависимости от перечисления принципалу Поступления средств от покупателя на расчетный счет агента или принципала при устранении от расчетов агента Выручка для определения НДС Доходы, полученные от сделки Вознаграждение, полученное по договору Дата определения дохода Наиболее ранняя из дат – оплаты от покупателя или отгрузки, произведенной агентом Дата начисления вознаграждения или поступления оплаты от покупателя Вычет Сумма, полученная посредником в том случае, если он является плательщиком НДС по поставке и вознаграждению Сумма НДС по расходам, полученная от поставщиков для обслуживания обязательств (например, приобретения канцелярских товаров) Особо сложным в налогообложении сделок по договорам комиссии является оформление счет-фактур на вычет НДС. Документ 62.1 90.1 Отражена выручка от реализации (аренды) 12 600 000 Акт о реализации 90.3 68(НДС) Начислен НДС с реализации (12 600 000*18/118) 1 922 033 Счет-фактура выданный 20 60(76) Отражена сумма вознаграждения агента (500 000 — 500 000*18/118) 423 729 Бухгалтерская справка 19 60(76) НДС на сумму вознаграждения агента (423 729*18%) 76 271 Бухгалтерская справка 68(НДС) 19 НДС принят к вычету 76 271 Книга покупок 51 62.1 Отражено поступление средств от аренды за вычетом вознаграждения агента 12 100 000 Выписка банка 76 62.1 Отражен зачет вознаграждения агента в счет оплаты 500 000 Бухгалтерская справка Другим вариантом учета агентского вознаграждения может быть перечисление вознаграждения непосредственно агенту: Дт Кт Описание операции Сумма, руб. Документ 60(76) 51 Перечислено вознаграждение агенту 500 000 Платежное поручение исх.

Счет-фактура

Важным документом для начисления НДС в рамках сотрудничества по договорам такого рода является счет-фактура. В отличие от самого договора, счет-фактура имеет определенную установленную форму. Есть важные особенности, которые необходимо учитывать, выставляя счет-фактуру по операциям в рамках заключенного контракта. Как и когда выставляется счет-фактура при различных формах взаимодействия сторон агентского договора, показано в таблице на фото:

Для того чтобы алгоритм проведения бухгалтерских проводок в программе 1С стал наиболее понятен, рекомендуется просмотреть видеоинструкцию, где наглядно освещается данный момент:

Post Views: 218

Бухгалтерские проводки по агентскому договору у принципала

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

В этот же день нужно удержать и зарплатный НДФЛ. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до».

Достаточно ввести всего один номер. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 20 февраля 2017 г.

НДС

Посредник действует от своего имени

Право на вычет «входного» НДС по товарам (работам, услугам), купленным на основании посреднического договора принадлежит принципалу. Разумеется, если закупка происходит от имени агента, то поставщик выпишет счет-фактуру на имя агента. Поэтому агент, получив этот документ и зарегистрировав его в журнале учета полученных счетов-фактур, перевыставляет его принципалу. Посредник не вправе применить вычеты НДС, предъявленного поставщиком. Он не регистрирует в книге покупок счета-фактуры поставщика, не оформляет в книге продаж запись о перевыставленном принципалу счете-фактуре.

Важный момент: ФНС рекомендует агенту в перевыставляемых принципалу счетах-фактурах отражать не собственные наименование и адрес, а соответствующие данные фактического продавца. Получается, что за продавца без его ведома выписывается счет-фактура, на основании которой принципал предъявляет к вычету «входной» НДС.

При таком способе у принципала могут возникнуть проблемы с вычетами «входного» НДС по приобретенным товарам, так как если налоговая направит запрос продавцу, указанному в счете-фактуре, последний сообщит, что не осуществлял реализацию в адрес такого покупателя.

В результате некоторые посредники, игнорируя требования налоговиков, в перевыставленных счетах-фактурах на покупки, произведенные для принципала, вписывают в качестве реквизитов продавца собственные данные. Причем известны судебные решения в пользу налогоплательщиков-принципалов в ситуациях, когда в счетах-фактурах в качестве продавца был указан агент (Постановления ФАС Московского округа от 16.03.2010 N КА-А40/2061-10, от 28.03.2011 N КА-А40/27-11).

Минфин придерживается несколько иной точки зрения, по мнению финансистов, нормами НК РФ не запрещено отражать в счетах-фактурах дополнительную информацию. Поэтому агент в перевыставляемых счетах-фактурах может дополнительно указать свое наименование как организации-посредника, которая приобрела от своего имени товары в интересах принципала (Письмо Минфина России от 07.02.2011 N 03-07-09/04).

Посредник действует от имени принципала

При покупке товаров (работ, услуг) и получении аванса продавец выписывает счет-фактуру сразу на принципала в общеустановленном порядке. Данный документ агент передает принципалу без регистрации в книге покупок. Принципал при получении счета-фактуры регистрирует его в журнале учета полученных счетов-фактур и в книге покупок (так как имеет право на вычет «входного» НДС по приобретенным товарам (работам и услугам))

Вычет НДС с посреднического вознаграждения

Принципал за выполняемые агентом услуги уплачивает последнему вознаграждение, размер которого определяется условиями договора. Вознаграждение может устанавливаться в виде процента от стоимости реализуемых товаров (работ, услуг) либо в фиксированной сумме. Как правило, услуги посредника облагаются НДС, за исключением услуг по реализации товаров, освобожденных от НДС по ст. 149 НК РФ.

Датой отгрузки при исчислении НДС с услуг посредника признается дата, на которую у агента возникло право на получение вознаграждения в соответствии с условиями договора. Поэтому счет-фактуру на посредническое вознаграждение он должен оформить в течение пяти календарных дней с момента отгрузки. Данный счет-фактуру агент регистрирует в журнале учета выставленных счетов-фактур и книге продаж. Один экземпляр счета-фактуры он передает принципалу, который регистрирует его в журнале учета полученных счетов-фактур и книге покупок.

После чего принципал в соответствии с п. 2 ст. 171 и п. 1 ст. 172 НК РФ получает право принять к вычету «входной» НДС по посредническому вознаграждению.

Налог на прибыль

Затраты, которые принципал несет в связи с реализацией (приобретением) товаров в рамках агентского договора, складываются из двух составляющих. Во-первых, это сумма вознаграждения агента.

Ответы на вопросы по бухучету агентских договоров

Вопрос № 1. Необходима ли доверенность агенту для проведения посреднических операций?

Ведение агентских договоров по поручению принципала требует оформление доверенности. Для договоров комиссии при ведении операций от имени комиссионера необходимость в составлении доверенности отсутствует.

Вопрос № 2. Насколько важны отчеты агента по выполненным обязательствам и указание на них в договоре?

Наличие в агентском договоре пункта о необходимости представления отчетности является важным положением документа. При его отсутствии инспекторы ИФНС могут представить сделку в рамках договора купли-продажи, что влечет более существенное налогообложение.

Вопрос № 3. Можно ли у агента использовать при налогообложении прибыли любые расходы, возникающие при исполнении обязательств?

Нет, в составе расходов принимаются только затраты, поименованные в гл. 25 НК РФ и имеющие прямое отношение к сделке. Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов.

Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено?

В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

Вопрос № 5. Как производится распределение функций по субагентским договорам?

При заключении субагентского договора агент по первому соглашению становится принципалом по отношению к субагенту. Ответственность за действия субагента несет агент.