Кбк для уплаты земельного налога

Содержание:

- Важные пояснения по КБК для уплаты налогов по УСН

- Коды бюджетной классификации на 2007 год

- Что ждать в 2020 УСН

- Расчет налога

- КБК для уплаты налога на имущество организаций для юрлиц

- КБК 18210601020041000110 в 2019 и 2020 годах

- КБК для уплаты налогов для организаций и ИП на спецрежимах

- КБК по страховым взносам в 2021 году: таблица с новыми кодами

- Куда платить в 2021 году

- КБК по страховым взносам для основных отчислений с 2021 года

- Новые КБК для пеней по страховым взносам с 1 января 2021

- Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

- КБК для страховых взносов ИП “за себя” с 2021 года

- КБК по взносам для ИП за себя с 2021 года

- 18210501011010000110 КБК: пени

- КБК в 2020-2021 годах: таблица по страховым взносам

- Расшифровка КБК 18210606032041000110

- Расшифровка двадцатизначного кода

- КБК для уплаты пени по налогу на прибыль

- Обозначения знаков

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

Что ждать в 2020 УСН

Теперь отчетность ПФР и ФСС перейдет к налоговикам. Это естественно потянет за собой смену КБК в платежном поручении. И обязательные страховые взносы, которые платились в пенсионный фон и соц. страх (кроме травматизма) нужно будет уплачивать в налоговую инспекцию.

Поэтому всем коммерческим структурам, нужно будет быть предельно внимательным при уплате взносов, налогов. Внимательно проверять КБК в платежке, чтобы перечисления поступили в контролирующий орган без задержек и проволочек. Чтобы на компанию не легли дополнительные санкции и лишние финансовые расходы.

Актуальность классифицирующих кодов можно проверить в специальном справочнике, который публикует на официальном сайте налоговая служба. Там можно и узнать о новых изменениях в законодательстве.

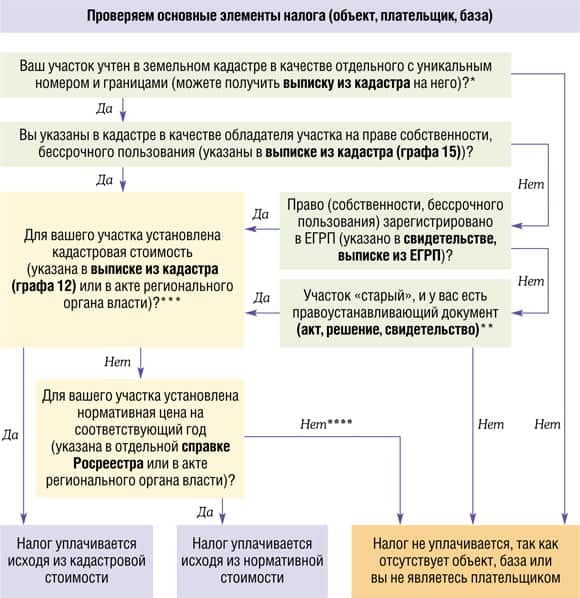

Расчет налога

В качестве налоговой базы тут используется кадастровая стоимость участка. Если земельный участок был приобретен в текущем году, то проводить государственную кадастровую оценку не требуется. В ином случае без нее узнать точную кадастровую стоимость не получится, а значит, и провести расчет налога не удастся. На самом деле переоценка и расчет кадастровой стоимости земли осуществляется ежегодно. По этой причине каждый год происходят и определенные изменения в налоговой базе.

Узнать самостоятельно кадастровую стоимость можно на сайте Ростреестра. Для этого необходимо в нужном поле отразить регистрационный номер участка. От кадастровой стоимости зависит выбор ставки, по которой впоследствии будет рассчитываться налог. В каждом регионе применяются свои определенные ставки, но, несмотря на это, они обязаны быть в соответствии с величиной указанного в НК.

При выяснении точной кадастровой стоимости ставки, можно провести самостоятельно расчеты начисляемого налога. Для этого кадастровую стоимость нужно умножить на ставку налога. Полученная в итоге сумма и будет являться налогом, который следует впоследствии уплатить по правильному КБК.

КБК для уплаты налога на имущество организаций для юрлиц

| Расшифровка кода | Код бюджетной классификации |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 (оригинальный код) 18210602010021000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (пени по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602010022100110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (проценты по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602010022200110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0600 110 (оригинальный код) 18210602010023000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 (оригинальный код) 18210602021021000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (пени по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602021022100110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (проценты по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602021022200110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0600 110 (оригинальный код) 18210602021023000110 (сокращенный код) |

Для чего код 18210602010022100110

КБК 18210602010022100110, расшифровка 2021 представляет собой код, состоящий из 20 цифр, применяемый для оплаты пени, начисляемой организации налоговым органом, при просрочке оплаты налога на имущество не входящее в Единую систему газоснабжения. Оплата пени происходит с заполнением платежного документа по той же форме 0401060, применяемой и для оплаты налога. Но стоит учесть, что в обоих случаях заполнение платежки в 2021 году имеет несколько отличительный характер в сравнении с предыдущими годами.

Всего изменениям в платежном документе подверглись 6 строк. Теперь для занесения информации о получателе используется 16 строка. В 22 строке, бухгалтер организации должен внести УИН. Для внесения информации о поводе проведения финансовой операции, то есть оплаты пени, используется строка 106. В 107 строке отражается налоговый период, а в 108 бухгалтером должен быть отражен номер документа, по причине которого и проводится перечисление средств. В 109 строку заносится дата документа, по причине которого проводится отчисление суммы.

Помимо таких изменений в заполнении строк, имеются к ним и некоторые особенности, которые обязательно должны быть учтены бухгалтером во время заполнения платежного документа на оплату пени. Так в строке 16 теперь должен отражаться территориальный орган ИФНС. В 106 строке следует заносить код КБК 18210602010022100110.

КБК 18210601020041000110 в 2019 и 2020 годах

В результате расшифровки удалось установить, какой налог подлежит перечислению с этим кодом, — это налог с физлиц на имущество, расположенное в городских округах.

Расчет по ЕНВД сдают и платят налог ежеквартально. Условия для использования ЕНВД:

- ССЧ сотрудников в фирме не выше ста единиц;

- доля в фирме иных компаний не выше 25%, исключая фирмы, где 50% сотрудников с инвалидностью, фирмы потребкооперации;

- компании и бизнесмены не признаны плательщиками ЕСХН;

- фирма не входит в разряд крупнейших налогоплательщиков;

- деятельность не ведут по договору простого товарищества;

- площадь помещения для торговли или зала обслуживания клиентов для общепита не больше 150 кв. м.

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

КБК для уплаты налогов для организаций и ИП на спецрежимах

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

В перечне рассматриваемой системы кодификаторов существует множество разных кодовых наименований. Ниже рассмотрим расшифровку КБК 182 10100 110 с подробным разбором цифровых обозначений, входящих в его состав.

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы.

Хоть эти КБК уже давно существуют, и много лет бухгалтера ими пользуются, все равно ошибки случаются. Мой бухгалтер ошибочно ввел не тот КБК на перечисление НДФЛ, и конечно же потом образовалась недоимка. Обращались к фискалам с письменным заявлением, но решили, что лучше будет сделать новый платеж.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

Более подробно о кодах для уплаты налогов на «упрощенке» рассказано в статье «КБК по УСН на 2021 и 2021 год».

По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

Готовую платежку с применением КБК 18210101011011000110 смотрите в окне ниже, этот документ можно бесплатно скачать.

КБК по страховым взносам в 2021 году: таблица с новыми кодами

Какие коды бюджетной классификации (КБК) по страховым взносам на 2021 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2021 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2021 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК по страховым взносам для основных отчислений с 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для пеней по страховым взносам с 1 января 2021

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК для страховых взносов ИП “за себя” с 2021 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя с 2021 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

18210501011010000110 КБК: пени

- по итогам отчетных периодов – к 25-му числу следующего месяца;

- по итогам года – к 31-му марта следующего года (для фирм), к 30-му апреля – для предпринимателей.

Все сроки по платежкам и УСН-отчетности смотрите в таблице 3.

Таблица 3. 18210501011010000110 КБК: пени

2 апреля 2018 года

Перечислить налог за 2017 г.

Сдать декларацию по УСН за фирму за 2017 г.

25 апреля 2018 г.

Внести УСН-аванс за первый квартал 2018 г.

Сдать декларацию по УСН за предпринимателя за 2017 г.

Внести УСН-аванс за полугодие 2018 г.

25 октября 2018 г.

Внести УСН-аванс за девять месяцев 2018 г.

1 апреля 2019 г.

Перечислить налог за 2018 г.

Сдать декларацию по УСН за фирму за 2018 г.

30 апреля 2018 г.

Сдать декларацию по УСН за предпринимателя за 2017 г.

Просрочка с налоговым платежом может произойти из-за ошибки в КБК, когда платеж не поступает по назначению, и ФНС считает его не перечисленным. В этом случае пени можно отменить, обратившись в инспекцию с заявлением на уточнение платежа. После того, как налоговая проведет сверку, в случае положительного решения она отменит пени с даты, когда был перечислен платеж по ошибочному КБК.

Формула для расчета налоговых пеней зависит от длительности периода просрочки — меньше 30 дней или больше. Если платеж задержан не более чем на 30 дней, то пени считают так:

КБК для платежей по пеням при УСН смотрите в таблице 4.

Таблица 4. 18210501011010000110 КБК: пени

182 1 05 010 11 01 2100 110

Доходы за вычетом расходов

182 1 05 010 21 01 2100 110

Особенности КБК при уплате транспортного налогаТранспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и…

ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

Кто должен платить земельный налогПлательщиками земельного налога являются лица, которым принадлежат земельные участки. При этом…

КБК в 2020-2021 годах: таблица по страховым взносам

Это относится также и к начисленной пени. Для его оплаты в платежном документе обязательно нужно внести код 18210601020042100110. Только в этом случае сумма будет перечислена в бюджет, а пеня погашена.

Код КБК на транспортный налог для юрлиц не изменился с прошлого года.Если вы опоздали с уплатой налога, то придется уплатить и пени за просрочку. Недоимка или неуплата налога влечет неминуемый штраф.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником.

Ошибки при заполнении платежного поручения можно разделить:

- На критичные — которые приводят к неперечислению платежа в бюджет (и как следствие, возникновению недоимки, на которую начисляются пени).

На какой налог КБК 18210601020042100110 в 2019 и 2020 годах указывает в квитанции? Это пени по налогу на имущество. В КБК с целью уплаты пеней, связанных с налогом по КБК 18210601020041000110, изменяются порядковые цифры, означающие причину платежа. Таким образом, оплатить пени по налогу на имущество за 2018 или 2019 год можно по КБК 18210601020042100110.

В отношении к земельному налогу КБК зависит от того, где расположен тот или иной участок земли, за который необходимо уплатить его целиком, либо внести аванс. Такое правило регламентировано Приказом Минфина России от 01.07.2013г. № 65н.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

Желательно до 30 сентября (чтобы не спорить с налоговой). Можно до 25 октября включительно, но при этом не позже уплаты налога на упрощенной системе налогообложения.

Расшифровка КБК 18210606032041000110

КБК 18210606032041000110 в 2020 году остается действующим кодом без каких-либо изменений. Расшифровать КБК 18210606032041000110, то есть установить, какой налог налогоплательщик вправе перечислить в госбюджет в 2020 году с этим кодом, можно двумя способами.

- Первый — найти по цифровому ряду кода его расшифровку в специальном справочнике КБК.

- Второй способ — самостоятельно расшифровать код бюджетной классификации, разделив его на составляющие регистры, в которых закодирована определенная информация, и проведя расшифровку отдельно каждой комбинации. Затем, объединив полученные результаты, сформировать назначение платежа, перечислимого в госбюджет с этим кодом.

https://www.youtube.com/watch?v=ytdevru

Для расшифровки кода выделим информационные регистры, определим их границы в цифровом ряду КБК и произведем расшифровку закодированной категории информации.

| Содержание информационного регистра в КБК | Границы информационного регистра: порядковые номера цифр | Кодируемая информация | Расшифровка цифрового ряда в регистре |

| |182| | с 1 по 3 | наименование Фонда – получателя средств | ФНС |

| |1| | 4 | группа поступления денежных средств | доход |

| |06| | с 5 по 6 | код платежа | налог на имущество |

| |06032| | с 7 по 11 | код статьи дохода в госбюджете | за земельный участок, принадлежащий организации, расположенный в городском округе |

| |04| | с 12 по 13 | уровень бюджета | бюджет городского округа |

| |1000| | с 14 по 17 | основание платежа | налог в ФСН |

| |110| | с 18 по 20 | категория дохода в госбюджете | перечисление налога |

Особое внимание при расшифровке цифрового ряда кода стоит обратить на регистр цифр с порядковыми номерами с 14 по 17. Именно этот регистр кодирует основание платежа, то есть шифруют статус платежа: налог, пени или штраф

Изменяя комбинацию цифр в этом регистре, налогоплательщик сможет сформировать коды для уплаты пеней и штрафов.

Расшифровка двадцатизначного кода

Иногда налоговики могут отказать в выдаче сертификата. Для этого есть законные основания. Например:

- планируемые работы и услуги не входят в реестр разрешенных на этой СНО;

- у патента указан срок, не определенный законодательством РФ. По закону патент можно получить на 6 или 12 месяцев;

- при нарушении условий абз. 2 п. 8 ст. 346.45: вторично получить свидетельство можно только спустя календарный год после утраты права на применение ПСН;

- неуплата сбора по предыдущему ПСН.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Его значение устанавливается отдельно на каждый тип поступления. Что представляет собой этот реквизит, зачем он необходим, что означают цифры, его образующие, расскажем в нашем материале.

Наиболее употребляемыми в 2021 – 2021 годах являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

- УСН (КБК по схеме «доходы» — 18210501011011000110, по схеме «доходы минус расходы» — 18210501021011000110);

- ЕНВД (КБК 18210502010021000110);

- НДС (КБК для налога 18210301000011000110, пеней — 18210301000012100110, штрафов — 18210301000013000110);

- фиксированных взносов на ОПС (КБК18210202140061110160);

- взносов на ОПС за работников (КБК 18210202110061010160);

- фиксированных взносов на ОМС (КБК 18210202103081013160);

- вносов на ОМС за работников (КБК 18210202101081013160);

- взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством (КБК 18210202190071010160);

- взносов в ФСС по производственному травматизму (КБК 39310202150071000160);

- добровольных фиксированных взносов в ФСС (КБК 39311706020076000180)

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2021 г. При уплате этого налога нужно указать в платежке КБК 182 1 0500 110.

Аналогией подобного кода является обычный расчетный номер компании. Когда вы собираетесь перечислить средства на счет компании за оказание определенных услуг, вам следует отметить расчетный номер, на который последует оплата.

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

С кодами бюджетной классификации у индивидуальных предпринимателей и бухгалтеров всегда возникает путаница, а всё потому, что регламенты и законы написаны совершенно идиотскими языком.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником.

Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. На 2021 год порядок формирования и применения КБК, их структура и принципы назначения утверждены приказом Минфина РФ от 06.06.2019 № 85н. А перечни кодов, относящихся к федеральному бюджету и внебюджетным фондам, — приказом Минфина от 29.11.2019 № 207н.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2021 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110.

КБК для уплаты пени по налогу на прибыль

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по налогу на прибыль, зачисляемый в федеральный бюджет | пени | 182 1 01 01011 01 2100 110 |

| проценты | 182 1 01 01011 01 2200 110 | |

| штрафы | 182 1 01 01011 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль, зачисляемый в бюджеты субъектов РФ | пени | 182 1 01 01012 02 2100 110 |

| проценты | 182 1 01 01012 02 2200 110 | |

| штрафы | 182 1 01 01012 02 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30.12.1995 г. № 225-ФЗ (фактически до 21.10.2011 г.) | пени | 182 1 01 01020 01 2100 110 |

| проценты | 182 1 01 01020 01 2200 110 | |

| штрафы | 182 1 01 01020 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство | пени | 182 1 01 01030 01 2100 110 |

| проценты | 182 1 01 01030 01 2200 110 | |

| штрафы | 182 1 01 01030 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов в виде прибыли контролируемых иностранных компаний | пени | 182 1 01 01080 01 2100 110 |

| проценты | 182 1 01 01080 01 2200 110 | |

| штрафы | 182 1 01 01080 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов российских организаций в виде дивидендов от российских организаций | пени | 182 1 01 01040 01 2100 110 |

| проценты | 182 1 01 01040 01 2200 110 | |

| штрафы | 182 1 01 01040 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов иностранных организаций в виде дивидендов от российских организаций | пени | 182 1 01 01050 01 2100 110 |

| проценты | 182 1 01 01050 01 2200 110 | |

| штрафы | 182 1 01 01050 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов российских организаций в виде дивидендов от иностранных организаций | пени | 182 1 01 01060 01 2100 110 |

| проценты | 182 1 01 01060 01 2200 110 | |

| штрафы | 182 1 01 01060 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам | пени | 182 1 01 01070 01 2100 110 |

| проценты | 182 1 01 01070 01 2200 110 | |

| штрафы | 182 1 01 01070 01 3000 110 |

ФАЙЛЫ

Обозначения знаков

КБК 2021 состоит из 20 символов и подразделяется на группы, состоящие из 1-5 знаков каждая:

| Номер/номера символов | Что означают |

| От 1 до 3 | Обозначает адресата, кому предназначается платеж. К примеру, при уплате подоходного налога первые три цифры КБК – 182, а при оплате взносов в ПФР – 392 |

| 4 | Указывает на группу финансовых поступлений |

| От 5 до 6 | Код налог. сбора. К примеру, страх. взносы – 02, акцизы и страх. взносы – 03, а уплата государственной пошлины – 08 |

| От 7 до 11 | Ст. и подстатья поступления |

| От 12 до 13 | Обозначают уровень бюджета, куда поступят деньги. К примеру, фед. уровень – 01, регион. – 02 |

| От 14 до 17 | Причина выполнения финансовой транзакции |

| От 18 до 20 | Категория дохода. Например, оплата налога отражается как 110, а поступления на безвозмездной основе – как 150 |