Кто сдает упрощенную бухгалтерскую отчетность

Содержание:

- Как составить бухгалтерский баланс – 2020 для ИФНС: правила и техника

- Правила заполнения упрощенного бухгалтерского баланса

- Кто сдает за 2020 год?

- 1. Полная форма упрощенного бухучета

- Упрощенная бухгалтерская финансовая отчетность кнд 0710096 — образец

- Какую бухгалтерскую отчетность сдают некоммерческие организации

- Правила заполнения бухгалтерского баланса для УСН в 2020–2021 гг.

- Упрощенный баланс для УСН в 2021 году

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Как составить бухгалтерский баланс – 2020 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Правила заполнения упрощенного бухгалтерского баланса

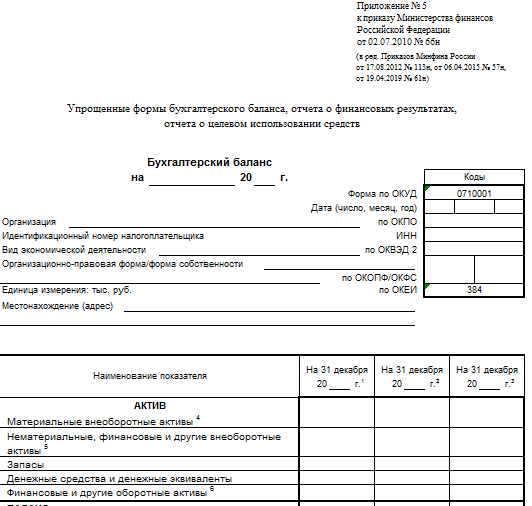

Имея перед собой бланк упрощенного бухгалтерского баланса, давайте подробнее остановимся на его заполнении. Какой строке в отчетности соответствует та или иная строка оборотно-сальдовой ведомости (ОСВ)?

| Код строки (наименование) | Пояснения | Формула из номеров счетов ОСВ (сальдо счетов на конец периода) |

| 1150 — материальные внеоборотные активы | Данные по остаточной стоимости ОС и незавершенным капитальным вложениям | Дт 07 «Оборудование к установке» + Дт 08 (за исключением Дт 08.5 «Приобретение НМА») + Дт 01 «ОС» — Кт 02 «Амортизация» |

| 1120 — нематериальные, финансовые и другие внеоборотные активы (ВОА) | Информация по результатам исследований, разработок, вложения в лицензии, права, товарные знаки. Деловая репутация фирмы, организационные расходы | Дт 08.5 «Приобретение НМА» + Дт 04 «НМА» — Кт 05 «Амортизация НМА» |

| 1210 — запасы | Сырье и материалы, используемые для продажи или собственных нужд | Дт 10 «Материалы» + Дт 11 «Животные на выращивании и откорме» + Дт 15 «Заготовление и приобретение ТМЦ» + Дт 16 «Отклонение от стоимости ТМЦ» + Дт 20 «Незавершенное производство» + Дт 21 «Произведенные полуфабрикаты» + Дт 23 «Вспомогательные производства» + Дт 28 «Брак» + Дт 29 «Обслуживающие производства» + Дт 41 «Товары» + Дт 44 «Затраты» + Дт 43 «Готовая продукция» + Дт 45 «Товары отгруженные» + Дт 97 (запасы) — Кт 14 «Резервы под снижение стоимости ТМЦ» – Кт 16 «Отклонение в стоимости ТМЦ» – Кт 42 «Наценка» |

| 1250 — денежные средства и денежные эквиваленты | Денежные средства и ликвидные финансовые вложения | Дт 50 «Касса» + Дт 51 «Расчетные счета» + Дт 52 «Валютные счета» + Дт 55 «Спец.счета» + Дт 57 «Переводы в пути» |

| 1230 — финансовые и другие оборотные активы | Активы, которые нельзя включить в состав строки 1250 (ДЗ, инвестиции до 12 месяцев, входящий НДС и т. п.) | Дт 19 «НДС по приобретенным ТМЦ» +Дт 46 «Выполненные этапы по незавершенным работам» + Дт 58 «Финвложения» + Дт 60 «Уплаченные авансы поставщикам» + Дт 62 «Дебиторская задолженность покупателей» + Дт 68 «Авансы по налогам» + Дт 69 «Авансы по страхвзносам» + Дт 70 «Авансы по зарплате» + Дт 71 «Дебиторская задолженность подотчетника» + Дт 73 «Задолженность персонала по иным операциям»+ Дт 75 «Долги учредителей» + Дт 76 «Долги прочих дебиторов» — Кт 63 «Резервы по сомнительным долгам» |

| 1600 — баланс (актив) |

Суммируют строки 1150 + 1120 + 1210 + 1250 + 1230 |

|

| 1370 — капитал и резервы | Указывается нераспределенная прибыль или непокрытый убыток. Перед заполнением необходимо произвести реформацию баланса | Кт 80 «Уставный капитал» +Кт 83 «Добавочный капитал» + Кт 82 «Резервный капитал» + Кт 84 «Нераспределенная прибыль» + Кт 99 «Текущая прибыль» — Дт 81 «Собственные доли» –- Кт 99 «Текущий убыток» |

| 1410 — долгосрочные заемные средства | Займы и кредиты сроком свыше 12 месяцев | Кт 67 «Долгосрочные обязательства» |

| 1450 — другие долгосрочные обязательства | Отложенные налоговые обязательства (ОНО) и прочая кредиторская задолженность более 1 года | Кт 77 «ОНО» + 76 (со сроком более года) |

| 1510 — краткосрочные заемные средства | Займы менее 1 года | Кт 66 «Краткосрочные обязательства» |

| 1520 — кредиторская задолженность | Вся кредиторская задолженность | Кт 60 «Кредиторская задолженность перед поставщиками» + Кт 62 «Авансы покупателей» + Кт 76 «НДС с авансов» + Кт 68 «Задолженность по налогам» + Кт 69 «Задолженность по взносам» (развернуто по субсчетам и фондам) + Кт 70 «Задолженность по зарплате» + Кт 71 «Расчеты с подотчетниками» + Кт 73 «Задолженность перед персоналом по иным операциям» + Кт 76 «Задолженность передпрочими контрагентами» (развернуто по субсчетам, контрагентам, договорам) |

| 1540 — другие краткосрочные обязательства | Целевое финансирование и т. п. |

Кт 86 «Целевое финансирование» + Кт 98 «Ожидаемые доходы» |

| 1700 — баланс (пассив) | Суммируют строки 1370 + 1410 + 1450 + 1510 + 1520 + 1540 |

Если значение строки 1600 равно величине строки 1700, баланс составлен правильно.

***

Бухгалтерскую отчетность, будь она простой или упрощенной, обязаны сдавать все хозсубъекты, кроме индивидуальных предпринимателей. Если предприятия этого не сделают, им грозит штраф в размере 200 руб. за каждую несданную форму (п. 1 ст. 126 НК РФ). С 2021 года бухгалтерская отчетность представляется только в электронном виде.

Еще больше материалов по теме – в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Кто сдает за 2020 год?

Все организации должны каждый год формировать и подавать бухгалтерский баланс в налоговую службу. Это касается не только данного отчета, но и других общеобязательных форм ежегодной финансовой бухгалтерской отчетности. При этом режим налогообложения, используемый юридическим лицом, не имеет значения.

Индивидуальные предприниматели (сокращенно – ИП) и структурные подразделения (например, филиалы) зарубежных организаций вправе не заниматься ведением бухучета и представлением бухгалтерской отчетности. Это значит, что указанные субъекты могут не представлять баланс и другие формы финотчетности за 2020 год.

Организации, относящиеся к некоммерческим структурам и субъектам малого предпринимательства, вправе вести бухучет и формировать отчетность по упрощенной схеме, то есть в сокращенном формате. При этом балансовый отчет является неотъемлемой составляющей такой финотчетности.

Сроки сдачи предприятиями в 2021 году

Срок представления балансового отчета в ФНС – не позднее 3 (трех) месяцев, отсчитываемых с момента завершения отчетного года.

Это значит, что за 2020 год предприятие должно представить в налоговую службу баланс и другие формы обязательной финотчетности не позднее 31.03.2021.

Данный срок сдачи выпадает на среду рабочий день, поэтому никаких переносов не ожидается.

Форма подачи

Баланс и прочие формы обязательной бухгалтерской отчетности представляются организацией за 2020 год исключительно в электронном виде.

Так, электронная документация направляется в ФНС через уполномоченного оператора по специальным телекоммуникационным каналам.

В 2021 году баланс нужно составлять по общеобязательной форме ОКУД 0710001, утвержденной Приказом Минфина №66н от 02.07.2010 в ред. от 19.04.2019.

1. Полная форма упрощенного бухучета

Подходит для малых предприятий, применяющих метод начисления, с разнообразными хозяйственными операциями и руководителем, который в деталях интересуется бухгалтерскими и налоговыми показателями.

Полная форма упрощенного учета предполагает применение двойной записи по бухгалтерским счетам и использование регистров. Подойдет тем организациям, которые применяют метод начисления, а также тем, у кого хозяйственные операции достаточно разнообразны.

К примеру, компания не только закупает и продает товары, но еще и сама производит продукцию, получает займы, сдает в аренду основные средства и др. Такие организации, соответственно, используют довольно много счетов. Поэтому удобнее в данном случае открыть отдельные регистры для каждого из них. Ведь главное для бухгалтера — обеспечить полноту данных, необходимых для управления компанией.

Еще такой вариант бухучета удобен, если руководители или акционеры периодически просят вас составить отчеты и списки в разрезе самых разных показателей. Например, директор хочет знать не только общую стоимость приобретенных материалов, но также количество и цену каждого из товаров.

Такие отчеты нетрудно сформировать, если детально вести учет в специальных ведомостях. Их вы можете разработать самостоятельно. Специалисты Минфина России рекомендуют вести такие ведомости отдельно для учета:

- расчетов с персоналом по оплате труда (счет 70);

- денежных средств (счета 50, 51 и др.);

- материально-производственных запасов (счета 10, 41);

- основных средств и амортизации (счета 01, 02);

- продаж (счета 62, 90 или 99);

- расчетов с поставщиками (счет 60);

- затрат на производство (счет 20);

- расчетов и прочих операций (счета 58, 66, 67, 68, 69, 76).

Бланки и все формы разработанных ведомостей необходимо утвердить в приложении к учетной политике. А в самой учетной политике четко указать выбранную вами форму учета.

Упрощенная бухгалтерская финансовая отчетность кнд 0710096 — образец

Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей. За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- Бухгалтерский Баланс;

- Отчет о финансовых результатах;

- Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка по счету:

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- Баланс;

- Отчет о финансовых результатах;

- Пояснительная записка к годовой отчетности.

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

Рассмотрим, как заполнить бланк КНД 0710096, более детально:

- По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

- Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

- Адрес указывается юридический.Далее заполняется упрощенный баланс.

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив. В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66. Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

По закону имеют право таким образом отчитаться:

- Субъекты малого бизнеса;

- Участники проекта «Столково»;

- Некоммерческие организации.

Заметим, что не при каких условиях нельзя применять упрощенную форму тем фирмам, кого в обязательном порядке согласно законодательству РФ проверяет аудит.

Так же запрещено пользоваться таким субъектам предпринимательской деятельности, как жеки, КПК (в том числе и сельхоз), микро финансовые компании, госсектор, политические партии, компании, занимающиеся юридической, адвокатской, нотариальной деятельностью – не имеют права отчитываться посредством сдачи «упрощенок».

Заполнение финансовых документов предприятия — важный момент, так как при ошибках в подобных актах могут возникнуть серьезные неприятности с налоговой инспекцией при проверке. В случае возникновения дополнительных вопросов по данной тематике, можно обратиться к нашим юридическим консультантам за справкой.

Какую бухгалтерскую отчетность сдают некоммерческие организации

При составлении бухгалтерской отчетности некоммерческих организаций за 2020 год необходимо руководствоваться:

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 № 34н;

- ПБУ 4/99;

- планом счетов бухучета и инструкцией по его применению;

- приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н и др.

Также полезно ознакомиться со информацией Минфина России «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций» (ПЗ-1/2015).

бухгалтерский баланс (ОКУД 0710001);

ВАЖНО! Бухотчетность за 2020 год нужно сдавать исключительно в электронном формате. Бумажный отчет налоговики не примут.Подробнее об изменениях правил представления бух.отчетности читайте здесь. . На нашем сайте вы узнаете, как правильно его заполнить, с помощью статьи «Порядок составления бухгалтерского баланса (пример)»

На нашем сайте вы узнаете, как правильно его заполнить, с помощью статьи «Порядок составления бухгалтерского баланса (пример)».

Скачайте бланк бухгалтерского баланса на нашем сайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

отчет о финансовых результатах (ОКУД 0710002);

Ознакомьтесь с правилами его заполнения на нашем сайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

отчет о целевом использовании средств (ОКУД 0710006).

Узнайте, как заполнить отчет, на нашем сайте из статьи «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

ВАЖНО! С 01.06.2019 действуют обновленные бланки бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 № 61н. Согласно данным поправкам все показатели следует вносить в тысячах рублей, т.к

единица измерения «млн.руб.» и код «385» ее обозначающий исключены. Кроме того вместо ОКВЭД действует ОКВЭД 2, а в отчете о целевом использовании денежных средств исправлен код ОКУД с 0710006 на 071003.

Электронный формат представления упрощенной отчетности направлен письмом ФНС от 16.07.2018 № ПА-4-6/13687@.

В путеводителе КонсультантПлюс вы найдете пошаговое руководство по заполнению бухгалтерской отчетности за 2020 год. Чтобы все сделать правильно, получите пробный доступ к системе К+ и бесплатно переходите в материал.

При этом такие организации могут представлять бухгалтерскую отчетность и в полном варианте. Решение принимается организацией самостоятельно.

Некоммерческие организации, не ведущие предпринимательскую деятельность и не имеющие реализационных оборотов, могут представлять бух. отчетность в упрощенном виде 1 раз в год. Она также будет состоять из баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Религиозные организации, которые не имеют обязательств по уплате налогов, бухотчетность могут не сдавать.

Некоммерческая организация может разрабатывать табличную форму пояснений к бухбалансу и отчету о финансовых результатах самостоятельно. Согласно Положению по ведению бухгалтерского учета некоммерческие структуры могут самостоятельно устанавливать детализацию показателей по статьям бухотчетности и определять уровень их существенности.

О том, как формируется учетная политика некоммерческой организации, читайте в этом материале.

Изменения, вступившие в силу в 2020 году, затронули целый веер нормативных актов и привнесли ряд новшеств в бухгалтерскую отчетность некоммерческих организаций. Подробнее о новых требованиях к бухотчетности узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Правила заполнения бухгалтерского баланса для УСН в 2020–2021 гг.

В активе упрощенного баланса укрупненно, без детализации, отражаются:

- Материальные внеоборотные активы, включающие в себя:

- основные средства (счет 01 за вычетом амортизации, накопленной на счете 02);

- имущество, предоставляемое за плату во временное пользование (счет 03 за вычетом амортизации, накопленной на счете 02);

- оборудование к установке (счет 07);

- капитальные вложения (счет 08, кроме вложений в НМА и НИОКР);

- авансы, связанные со строительством ОС (счет 60) (см. письмо Минфина РФ от 24.01.2011 № 07-02-18/01).

- Нематериальные, финансовые и другие внеоборотные активы, в которые входят:

- НМА (счет 04 за вычетом амортизации, накопленной на счете 05);

- долгосрочные финвложения (счет 58 за вычетом резерва под их обесценение, сформированного на счете 59);

- вложения в НМА и НИОКР (субсчета 08-5, 08-8) и др.

- Запасы, состоящие:

- из сырья и материалов (счет 10);

- незавершенного производства (дебетовые остатки по счетам учета затрат 20, 21, 23 и др.);

- товаров (счет 41);

- готовой продукции (счет 43).

Внимание! С 2021 года запасы нужно учитывать в соответствии с ФСБУ 5/2019 «Запасы». Как организации перейти на учет запасов по ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс

Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно

Как организации перейти на учет запасов по ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- Денежные средства и денежные эквиваленты, в том числе:

- остатки по кассе, расчетному, валютному, специальным счетам (счета 50, 51, 52, 55-3);

- переводы в пути (счет 57).

- Финансовые и другие оборотные активы, складывающиеся:

- из краткосрочных финансовых вложений (счет 58 за вычетом резерва под обесценение, сформированного на счете 59);

- дебетовых остатков по счетам учета расчетов (60, 62, 68, 69, 70, 76 и др.)

Пассив включает такие строки, как:

- Капитал и резервы. Это уставный, добавочный, резервный капитал и нераспределенная прибыль или непокрытый убыток (счета 80, 82, 83, 84).

- Долгосрочные заемные средства (со сроком погашения свыше 12 месяцев — счет 67).

- Другие долгосрочные обязательства (кредитовые остатки по счетам 60, 62, 68, 69, 76 (в части долгосрочной кредиторской задолженности).

- Краткосрочные заемные средства (со сроком погашения менее 12 месяцев — счет 66).

- Кредиторская задолженность (кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 (в части краткосрочной «кредиторки»).

- Другие краткосрочные обязательства.

Так же как и в обычном балансе, в сокращенном приводятся сведения за 3 года: отчетный, предыдущий и предшествующий предыдущему. То есть в балансе за 2021 год нужно показать остатки на 31.12.2020, 31.12.2019 и 31.12.2018.

Как известно, строки баланса закодированы. Их коды содержатся в приложении № 4 к приказу № 66н. Упрощенный баланс содержит укрупненные показатели, включающие несколько показателей (без детализации), поэтому код строки в нем нужно указывать по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

Обратите внимание, подписывает баланс только руководитель организации, подпись главбуха на нем не требуется

Упрощенный баланс для УСН в 2021 году

Обновлённую форму РСВ в редакции Приказа ФНС России № ЕД-7-11/751 от 15.10.2020 начинают применять с отчётности за 2020 год. Сдать её нужно до 1 февраля 2021 г. включительно (с учётом переноса срока сдачи с субботы 30 января на понедельник).

Что изменилось:

- На титульном листе появилась строка для среднесписочной численности.

- Добавили новые коды тарифа плательщика, которые нужно указывать отчёте за 2021 год в строках 001 приложений 1 и 2 к разделу 1:«20» – для организаций и ИП из реестра МСП; «21» – для субъектов МСП, которых освободили от уплаты страховых взносов за 2 квартал 2020 года.

- Для IT-компаний ввели новый код тарифа плательщика «22» и несколько кодов категорий застрахованных лиц.

- Добавили приложение № 5.1, которое нужно заполнять IT-компаниям начиная с отчёта за 1 квартал 2021 год.

С 2021 года сдавать сведения о среднесписочной численности за предшествующий год больше не нужно. Отчёт отменили приказом ФНС № ЕД-7-11/ от 15.10.2020.

С отчётности за 2021 год среднесписочная численность работников указывается в расчёте по страховым взносам (РСВ), поэтому лишнюю форму убрали.

Формы 2-НДФЛ и 6-НДФЛ

Форму 2-НДФЛ за 2021 год нужно сдать в последний раз (пп. «а» п. 19 ст. 2 Закона № 325-ФЗ от 29.09.2019). Срок сдачи — до 1 марта 2021 г. включительно.

С отчётности за 2021 год её объединили с ежеквартальным расчётом 6-НДФЛ. Новую форму утвердили приказом ФНС № ЕД-7-11/753 от 15.10.2020. Впервые отчитаться нужно не позднее 30 апреля 2021 г.

Что изменилось:

- Раздел 1 теперь называется «Данные об обязательствах налогового агента». В нём указывают сроки перечисления и суммы НДФЛ. Появилась строка для налога, удержанного за последние 3 отчётных месяца. Даты получения и удержания НДФЛ больше не указывают.

- Раздел 2 — обобщённая информация об исчисленном, удержанном и перечисленном налоге. Появились строки для доходов по трудовым и гражданско-правовым договорам.

- В оба раздела добавили поле для КБК, так как в 2021 году появился ещё один код — для уплаты НДФЛ с доходов свыше 5 млн руб. по повышенной ставке 15 %. Для каждого КБК нужно заполнять отдельные разделы.

- Приложение к расчёту — это справки 2-НДФЛ. Их заполняют при составлении отчёта за календарный год.

С 2021 года их отменили (Федеральный закон № 63-ФЗ от 15.04.2019). За 2021 год отчитываться по транспортному и земельному налогам уже не надо. Организации будут получать из налоговой сообщения с рассчитанными суммами налогов.

Но не нужно дожидаться информации от ИФНС, чтобы оплатить. Если вы не получили сообщение, рассчитайте налоги самостоятельно.

Сроки уплаты теперь одинаковы для всех регионов:

- Налог за 2021 г. — не позднее 01.03.2021.

- Авансовые платежи — не позднее последнего числа месяца, следующего за отчётным кварталом. С учётом переносов из-за выходных дней в 2021 году это 30.04.2021, 02.08.2021 и 01.11.2021.

У организаций появилась новая обязанность — отправлять в ИФНС сообщение о наличии транспортных средств и (или) земельных участков. Это нужно сделать, если налоговики не прислали сообщения с суммами налогов.

Форма сообщения утверждена приказом ФНС № ЕД-7-21/ от 25.02.2020. К нему нужно приложить копии документов, подтверждающие право владения транспортом и (или) земельным участком.

Срок подачи – до 31 декабря года, следующего за истёкшим налоговым периодом. За нарушение – штраф 20 % от неуплаченной суммы налога с объекта, о котором надо было сообщить.

Новая редакция формы утверждена приказом ФНС России № КЧ-7-21/889 от 09.12.2020 и вступает в силу 15 марта 2021 года. Действует с отчёта за 2021 год. Срок сдачи декларации — не позднее 30 марта 2021 года.

Что изменилось:

- В раздел 1 добавили строку 005 «Признак налогоплательщика». Она нужна, чтобы определить, был ли у организации в 2021 году перенос сроков уплаты налога и авансовых платежей из-за коронавируса. Если сроки продлевали по нормативным актам Правительства, ставят «1». Если по региональному законодательству — «2». Остальные указывают признак «3».

- В разделах 1–3 появилась строка 007 «Признак СЗПК». Если налог и авансы рассчитаны по недвижимости, связанной с выполнением соглашений о защите и поощрении капиталовложений, ставят «1». Если не связаны с СЗПК — «2».

- Добавили раздел 4. В нём нужно указать информацию о среднегодовой стоимости движимого имущества, которое учитывают в бухучёте как основные средства.

- В приложении № 6 к порядку заполнения увеличили список кодов налоговых льгот, в том числе для организаций из реестра МСП, которые работают в наиболее пострадавших от коронавируса отраслях.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать