Инвестиционный портфель

Содержание:

- Введение в инвестиционный портфель

- Выбор подходящих инвестиционных инструментов

- Самостоятельно

- Установите четкие цели для ваших инвестиций.

- Как сформировать инвестиционный портфель по уровню риска

- Какие бывают виды инвестиционных портфелей – ТОП-7 главных видов

- Преимущества и недостатки портфельных инвестиций

- Как часто нужно оценивать и перебалансировать ваш портфель?

- Что такое инвестиционный портфель

- Что должно входить в инвестиционный портфель

- Немного о структуре инвестиционного портфеля

Введение в инвестиционный портфель

Инвестиционный портфель — это совокупность финансовых активов с оптимальным соотношением риска и доходности для конкретного инвестора. Должен быть некий баланс между тем риском, который готов принять конкретный человек и его ожидаемой доходностью.

Главными инструментами инвестиционных портфелей являются два класса ценных бумаг:

- Акции (долевые ценные бумаги);

- Облигации (долговые ценные бумаги);

Некоторые инвесторы добавляют в свой портфель золото, но это не является идеальным решением. История показывает, что выгоднее покупать золотодобывающие компании.

Любая инвестиция несёт риски. Почти всегда доходность и риски связаны прямолинейно: чем выше доходность, тем ниже риск. Безрисковым активом можно назвать только гособлигации (ОФЗ). Их доходность задаёт минимальный уровень, который стоит ожидать от других финансовых инструментов.

Главная цель создания портфелей: заработать деньги с минимальными рисками. Например, как показывает история за 200 лет, акции растут быстрее всего, но они гораздо волатильней. В периоды кризисов стоимость акций падает на 10%, 20% и даже 50%. Если вложить в них 100% средств, то такой вариант подойдёт не для каждого инвестора, поскольку большинство не смогут спокойно смотреть на такое падение своего капитала.

Формируя инвестиционный портфель из разных классов активов, можно избежать сильные колебания своего баланса. При этом сильно не проиграть в доходности. В каких-то случаях можно даже и увеличить её.

На какую доходность можно рассчитывать? Ответить на этот вопрос однозначно нельзя. Всё зависит от структуры портфеля, а также сроков инвестирования. Например, от долгосрочных инвестиционных портфелей (от 10 лет) можно ожидать следующую доходность:

- 10-20% годовых — 100% из акций голубых фишек;

- 8-15% годовых — 50/50 из акций и облигаций;

- 7-10% годовых — 20/75 из акций и облигаций;

Если добавить в портфель другие финансовые инструменты (например, золото), то расчёт усложняется. Среднегодовой рост золота уступает акциям, но обгоняет облигации. Но дело даже не в доходности золота, а в том, что в периоды панических распродаж оно растёт, поэтому выступает в качестве хеджирующего инструмента.

- Консервативный/Доходный (доходность 10-20%). В его состав входит облигации и голубые фишки;

- Портфель роста (доходность 15-30%). Входит частично надёжные корпоративные облигации и развивающиеся компании (например, IT сектор);

- Рискованный портфель (доходность 20-50%). Входят высоко доходные рискованные облигации и акции компаний испытывающих трудности;

С возрастающей доходностью растут и риски потерь. Можно почитать интересную статью на эту тему:

Доходность и риски инвестиционного портфеля;

По времени инвестирования можно разделить портфели на:

- Долгосрочный (от 5 лет);

- Краткосрочный (до 5 лет);

При создании инвестиционного портфеля ценных бумаг оказывает влияние предполагаемые сроки инвестирования. Например, для срока 3 года и 10 лет стоит формировать немного разные структуры.

Выбор подходящих инвестиционных инструментов

Для долгосрочного инвестирования анализ доходности активов, а также финансового состояния их эмитентов просто необходим. Для спекулятивных стратегий история не столь важна, здесь необходимо попадать в тренд и знать, как поведет себя рынок в той или иной ситуации. Все это занимает немало времени.

Новичкам рекомендуется формировать инвестиционный портфель из тех активов, которые ему хорошо известны и понятны. Самый простой пример: акции «голубых фишек» и (или) S&P 500 и гособлигации. Пропорция зависит, опять-таки, от вашей личной готовности к риску, возраста, размера капитала.

Если вы делаете упор на акции (любые), то ключевое понятие, на которое следует обратить внимание, – это ликвидность. Бумаги, включенные в портфель, должны легко продаваться, если возникнет такая необходимость

Далее мы разберем более детально, как распределить активы в портфеле, когда нужно менять их соотношение и как правильно это делать.

Самостоятельно

Самостоятельное составление инвестиционного портфеля имеет тот очевидный плюс, что вы не должны платить за эту работу кому-то еще. Но насколько эффективным получится такой портфель? Будет ли он простым перемешиванием разноцветных камней, иногда очень схожих между собой, или же каждый «камень» займет правильное положение в портфеле — после чего можно будет увидеть полную картину?

Допустим, вы решили составить портфель самостоятельно. Что вам понадобится в первую очередь? Очевидно, источники по теме. Однако значительная часть литературы по теме портфельного инвестирования написана на английском, так что большинство прибегнет к российским источникам.

И тут почти неизбежно начнутся проблемы. Спекулируя на популярности темы, многие пишут о ней что попало — иногда без умысла, но чаще стремясь привлечь клиентов. К примеру, в рамках портфельного инвестирования порой можно встретить портфель из ПАММ-счетов, касающихся спекуляций на валюте. В аналогии картинки из камней это горячие угли — если повезет, они дадут немного жару, но со временем рассыпятся в прах, поскольку движение валютных пар непредсказуемо.

В других случаях возможны правильные графики с неправильной интерпретацией — например, рассмотрение поведения каких-то активов за последние годы и распространение выводов на долгосрочный горизонт. Самый актуальный пример — рост рынка США в последнее десятилетие, на порядок обогнавший долларовый депозит. Подобный инвестиционный портфель имеет тенденцию к весьма низкой доходности.

Эти и другие похожие препятствия ведут к тому, что новичку понадобится приличное время только для того, чтобы найти грамотные источники с верными объяснениями. Именно во множественном числе — можно вспомнить притчу про слепых, ощупывающих слона с разных сторон. Каждый из них был прав, но лишь совокупность мнений могла привести к какому-то представлению о животном.

По моему мнению лучший вариант для введения в тему инвестиционного портфеля — это книги признанных профессионалов с многолетним рыночным опытом, переведенные на русский: У. Бернштайна, Д. Богла, Р. Гибсона и ряда других. Из минусов этого варианта можно отметить лишь то, что информация ориентирована на американского инвестора (например, часто встречающийся раздел пенсионных планов) и содержит немного данных по биржевым фондам, которые появились почти одновременно с выходом большинства книг.

Платные материалы?

Отдельно можно сказать про изучение платных материалов. Плата в таком деле — отнюдь не гарантия. К примеру, платный курс по портфельным инвестициям может быть собран из бесплатных источников — и хорошо еще, если они будут неплохого качества.

Бывает и по-другому — например, кто-то посещает платный вебинар, а затем пытается продать его заметно дороже, внеся небольшие корректировки «на свой вкус». Бороться с плагиатом в сети крайне сложно, особенно не имея раскрученного сетевого ресурса. При этом сам плагиатор, переделавший курс, может «плавать» в теме, и разумеется грамотного подхода слушателям не даст. Но зачем? Ведь он достиг цели — продал вебинар. И чтобы продать следующий, может уже указывать, что проводил их неоднократно…

Вывод: хорошие источники долго искать, и еще дольше осваивать по ним тему. Это возможно, но точно не быстро и не просто. Это может быть рекомендацией для студента, особенно экономической и финансовой специальности, но редко подойдет взрослому человеку с семьей и работой.

Установите четкие цели для ваших инвестиций.

Вы должны точно знать, почему вы инвестируете и что ожидаете от своих денег. В противном случае вы будете похожи на корабль без руля в море – ни направления, ни цели. Общие инвестиционные цели включают в себя прирост капитала, сохранение капитала, доход и спекуляции. Например, инвестиционный портфель, нацеленный на достижение прироста капитала, будет сильно отличаться от дивидендного портфеля, и он будет работать по-разному в любой момент времени.

Если вы не уверены в своих целях, вы можете разочароваться в своей отдаче. Возможно, вы отлично следовали стратегии, но преследовали не ту цель.

Как сформировать инвестиционный портфель по уровню риска

Приведу несколько обобщенных примеров о том, как собрать инвестиционный портфель.

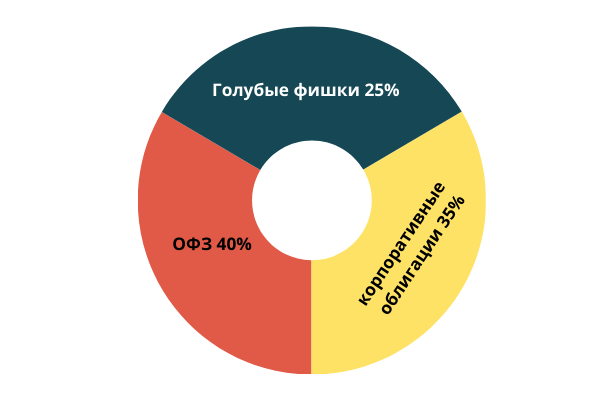

Консервативный-это портфель инвестора, когда его состав обычно не так часто пересматривается. В основном, состоит из крупных компаний. Это по большей части “голубые фишки”. И имеющие еще хорошую дивидендную политику. Сюда же входят облигации.

Главная задача такого портфеля-сохранить капитал, так как в банках на депозитах уже не тот эффект. И приятным бонусом идет получение денег от умеренного роста цены акций, выплаты дивидендов.

Пример консервативного портфеля:

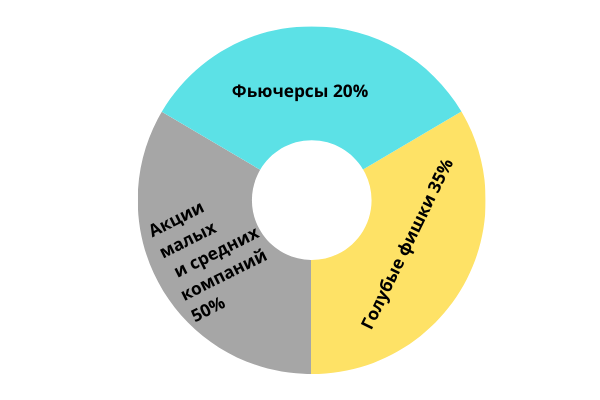

Агрессивный — Это более рискованный портфель и даже более подвижный. Сюда входят фьючерсы, которые уже нельзя так просто прикупить на длительный срок. Кроме них входят акции развивающихся молодых компаний,немного голубых фишек-самых передовых и щедрых на дивиденды. Данный портфель может приносить больше прибыли,чем консервативный однозначно.

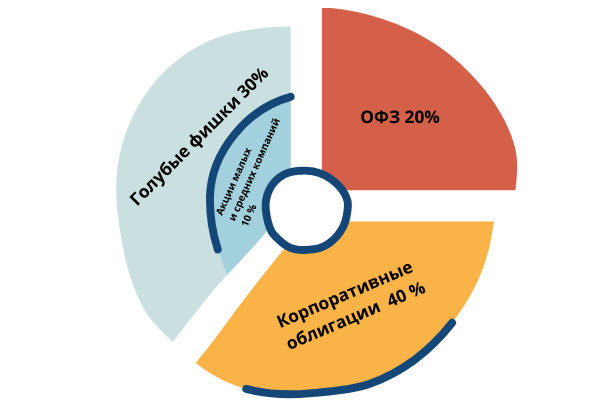

Умеренный портфель-сочетает микс предыдущих двух портфелей. Потому что в него входят и надежные бумаги с долгосрочной перспективой держания. Так и спекулятивные активы в виде тех ж фьючерсов, которые при ваших операциях меняются с одних на другие в вашем портфеле. Прирост капитала выше среднего. И можно назвать портфель сбалансированным.

Важно! Представленные варианты портфелей просто примеры разделений. Могут быть разные варианты портфелей. Это зависит от статуса инвестора и его денежных возможностей

Но любой из таких портфелей можно разбавить,например, американскими активами.

Какие бывают виды инвестиционных портфелей – ТОП-7 главных видов

Классификация инвестиционных портфелей достаточно условна. Профессиональные инвесторы стараются сочетать разные стратегии инвестирования. Бывает, что одна половина портфеля у них доходная, другая составлена из инвестиций роста.

Однако знать, какие бывают виды портфелей, необходимо каждому вкладчику.

Вид 1. Портфель дохода

Из названия понятно, что такой портфель рассчитан на высокие доходы от инвестиций при минимальном риске и предпочтителен для консервативных инвесторов.

В него входят облигации (государственные и корпоративные) с небольшими регулярными выплатами, акции крупных компаний сырьевой или энергетической отраслей. Доход от такого портфеля формируется в основном за счёт процентов и дивидендов. Если говорить о показателях, то это 10-25% годовых.

Вид 2. Портфель роста

Прибыль портфеля роста обеспечивается повышением стоимости ценных бумаг. Таким инструментом пользуются инвесторы, желающие получить значительную прибыль. Направления вложений – акции стремительно развивающихся компаний, стартапы.

Риски портфеля роста достаточно высоки, но если вкладчик вовремя реализует свои активы, прибыли тоже будут значительными. Показатели доходности не лимитированы.

Вид 3. Сбалансированный портфель

Портфель умеренного инвестора. Сформирован из ценных бумаг известных компаний и имеет стабильный состав. Хозяин такого портфеля ориентируется на долгие сроки и сохранение капитала. Впрочем, небольшую часть активов могут составлять и акции с быстро меняющейся стоимостью, но такой риск всегда оправдан и находится под строжайшим контролем.

Вид 4. Портфель рискового капитала

Портфель биржевого игрока, нацеленного на максимальный прирост капитала. Такой инвестор знает, что самые высокие прибыли дают самые высокорисковые инвестиции. В состав активов входят акции новых и быстрорастущих предприятий, а также компаний, развивающих новые технологии.

Вид 5. Портфель долгосрочных бумаг

Консервативный портфель, рассчитанный на длительные сроки. Владелец действует по принципу «купил и забыл». Чтобы заниматься таким инвестированием, нужно иметь солидный бюджет, ведь вложенные деньги будут недоступны в течение нескольких лет.

Снова вернёмся к Уоррену Баффетту – явному приверженцу долгосрочных вложений. Он говорил: «Если вы не планируете удерживать акции в течение 10 лет, то не вздумайте покупать их даже на 10 минут. Стабильная доходность – дело долгих сроков».

См. статью «Долгосрочные инвестиции».

Вид 6. Портфель краткосрочных бумаг

Противоположность долгосрочного портфеля. В такой пакет входят инвестиции максимальной ликвидности и быстрым возвратом средств. Пример – вложения в биржевые и валютные спекуляции на рынке Форекс, инвестиции в МФО.

Вид 7. Портфели с региональными или иностранными бумагами

Портфели для патриотов своего края или предпринимателей, которые досконально знают внутренний рынок собственного региона. Разновидности специализированного портфеля – наборы ценных бумаг отраслевого характера (например, нефтеперерабатывающих компаний), акции иностранных компаний.

Таблица инвестиционных портфелей наглядно продемонстрирует характерные особенности всех разновидностей:

| № | Вид портфеля | Инструменты | Доходность |

| 1 | Портфель дохода | Ценные бумаги с высокими процентами и дивидендами | Умеренная |

| 2 | Портфель роста | Ценные бумаги с высоким приростом стоимости | Высокая |

| 3 | Сбалансированный | Доходные и ростовые бумаги разделены примерно поровну | Умеренная |

| 4 | Рисковый капитал | Акции быстроразвивающихся компаний, стартапы | Высокая |

| 5 | Долгосрочный | Облигации, акции крупных компаний | Низкая, но стабильная |

| 6 | Краткосрочный | Ценные бумаги недооценённых и молодых компаний | Высокая |

Преимущества и недостатки портфельных инвестиций

Начнем с самого главного вопроса: преимуществ и недостатков портфельных инвестиций. Начнем с позитивного.

Преимущества

Ликвидность. Первое и самое главное преимущество портфельных инвестиций в ценные бумаги – ликвидность вложений. В большинстве случаев, инвесторы вкладывают свои деньги в высоколиквидные или среднеликвидные ценные бумаги, благодаря чему, в случае надобности могут легко от них избавиться без существенной потери стоимости (а часто и с прибылью).

Но это касается далеко не всех ценных бумаг. Несмотря на то, что они обращаются на бирже ежесекундно, на некоторые ценные бумаги спрос может быть только через 2-3 дня, а то и больше. Но к этой категории относятся малоизвестные компании, которых никто не знает. К ним очень низкое доверие, их бумаги покупают с большой опаской, но при этом вложения часто оправдываются.

Открытость. Рынок ценных бумаг достаточно открыт для широкой публики. Это касается как механизмов ценообразования, так и объемов торговли. Здесь не нужно самостоятельно изучать статистические данные, для того чтобы определить, по какой стоимости нужно будет продавать ту или иную бумагу (в отличии любимого в России рынка недвижимости). Это все находится в открытом доступе для любого человека – достаточно зайти на сайт Московской биржи.

Именно открытость позволяет видеть даже самому неосведомленному человеку несколько факторов: динамику цен от периода к периоду, объем вложений в ту или иную ценную бумагу, а также спред – разницу между ценой покупки и продажи.

Эти данные всегда придаются огласке, поэтому каждый может оценить эффективность вложений. Чего нельзя сказать о других видах инвестиций вроде недвижимости, бизнеса, инвестиционных фондов или банковских депозитов. Механизмы ценообразования там более туманны, а цены колеблются в зависимости от странных факторов.

Доходность. Ценные бумаги можно сразу отнести к высокодоходным финансовым инструментам. Причем акции, как один из самых доходных видов ценных бумаг, могут принести деньги сразу в двух случаях: при выплате дивидендов и при увеличении стоимости самой бумаги.

И если смотреть на дистанции, вложения в акции приносят своим инвесторам огромную прибыль в случаях, когда неизвестная компания врывается на рынок.

Простота в управлении. Ценные бумаги хороши еще и тем, что можно купить высоконадежные акции и просто-напросто забыть о них на какое-то время. На ваш банковский счет будут поступать дивиденды, без непосредственно вашего участия.

Тем не менее это палка о двух концах. С одной стороны, вы имеете достаточно неплохой пассивный доход, но с другой – при грамотном управлении доходность возрастет в разы.

Но помимо преимуществ, у портфельных инвестиций в ценные бумаги есть и ряд минусов.

Недостатки

Рискованность. Главное правило финансов – чем выше риски, тем выше доход. А если ценные бумаги являются высокодоходным активом, значит и риски там будут соответственно высоки.

Требования к знаниям. Лезть без базовых знаний на рынок ценных бумаг сродни самоубийству. И это не потому, что на РЦБ находятся одни акулы, которые готовы сорвать куш с новичка. Это стереотип. Просто без базовых знаний, даже при достаточном везении, вы очень быстро спустите весь инвестиционный счет, так и не увеличив свой капитал.

Инвестиции в РЦБ можно сравнить с покером. Даже у самого везучего игрока, который не знает теории, лишь базовые правила игры, настанет тот момент, когда его попросту задавят опытом. Вам не может вечно везти, поэтому без теоретической базы там делать нечего. Тем более, если вы не обладаете сумасшедшим везением.

Анализ. Это самая большая проблема. Неспособность многих людей анализировать ситуации может просто-напросто погубить их инвестиционный счет. Для того чтобы грамотно инвестировать, не нужно обладать огромным багажом знаний и специальными умениями. Достаточно правильно выстраивать причинно-следственные связи.

Но при этом большинство инвесторов об этом забывают. Грамотный анализ позволит вам выявить негативную тенденцию за несколько дней до её начала, минимизировать риски и получить максимальную прибыль даже в момент, когда рынок летит вниз.

Как часто нужно оценивать и перебалансировать ваш портфель?

Не получится собрать определенный портфель инвестиций и забыть про него. Это такая же аналитическая,причем постоянная работа. Необходимо постоянно отслеживать все инструменты в портфеле и проверять какой риск несет каждый инструмент.

Нужно отслеживать достижение цели по инструментам с их последующей продажей и даже заменой новым активом. Следить за всеми важными корпоративными новостями и событиями для каждого актива портфеля.

Ну и понятие “стоп-лосса” никто для вас не отменял. Даже, если все ваши активы были собраны в портфеле для долгосрочного результата. Все равно такие бумаги тоже могут проседать. И вы, чтоб не метаться потом и случайно на эмоциях не сделать лишних шагов, должны для каждого актива прописать максимально допустимую просадку.

если цена ушла ниже критического уровня, то вы должны хладнокровно избавиться от данного актива.

Ну и можно использовать хеджирование позиций. Я такой вариант не использую,но знаю многих людей, кто прям обожает хеджирование. В акциях одна позиция, а в производном активе на эту акцию противоположная позиция.

Это может помочь застраховаться от убытков на просадках и избегать частых операций на базовых активах. А ведь любой инвестор мечтает об идеальной картине: один раз прикупить, а потом продать с прибылью.

Вообще ситуаций на рынках может быть очень много, когда нужно пересматривать балансировку портфеля. Но одна из них довольно типичная, когда долгое время были в умеренном портфеле,но цены на акции очень высоко поднялись.

И лучше выйти из этих активов и перейти в более спокойные активы в виде облигаций. Так мы убережем накопленную прибыль и свою нервную систему. И наоборот можно: уйти с облигаций денежной долей в просевший рынок. Подбираем подешевевшие бумаги с перспективой потенциального и длительного роста. И так далее…

Идея всего выше сказанного в том, что структура и название портфеля может меняться из-за взлетов и падения рынков.

Что такое инвестиционный портфель

Итак, что такое инвестиционный портфель:

Другими словами, следование правилу «Не клади все яйца в одну корзину». Благодаря распределению средств по нескольким активам, появляется эффект диверсификации, который значительно снижает риски инвестирования. Доходность вложений при этом становится более предсказуемой. Профессиональные инвесторы создают портфели очень давно, но современная портфельная теория была разработана только в 1950-х годах нобелевским лауреатом Гарри Марковицем.

Просто взгляните на инвестиционные показатели нескольких акций по отдельности и в составе портфеля:

Показатели портфеля рассчитаны для акций в равных долях, дивиденды не учтены

На первый взгляд, проще было бы вложить все деньги в акции Apple и спокойно утроить свои вложения. Однако если вас в народе называют Вангой, можете дальше не читать статью — ваша стратегия угадывания самой прибыльной акции обойдёт любую другую. Да и вообще, что вы делаете в акциях, когда на вложениях в Bitcoin можно побольше заработать 🙂

Если быть реалистами и сравнить перспективы инвестиционной стратегии «вложить 100% денег в одну из акций» и «вложить деньги в 7 акций сразу» на нашем примере, можно сделать такие выводы:

- только в 2 случаях из 7 доходность отдельной акции превзойдёт доходность портфеля;

- только в 2 случаях из 7 максимальная просадка графика отдельной акции будет ниже чем у всего портфеля;

- волатильность (размах изменений доходности) портфеля всегда окажется ниже, чем у отдельной акции.

Другими словами, формирование инвестиционного портфеля чаще принесёт вам приемлемый результат, чем игра в угадайку. Плюс, рост доходности будет более плавным, ведь даже если какие-то акции потеряют в цене, другие перекроют потери за счёт своего роста. Вам будет психологически проще пересидеть меньшие по размеру просадки.

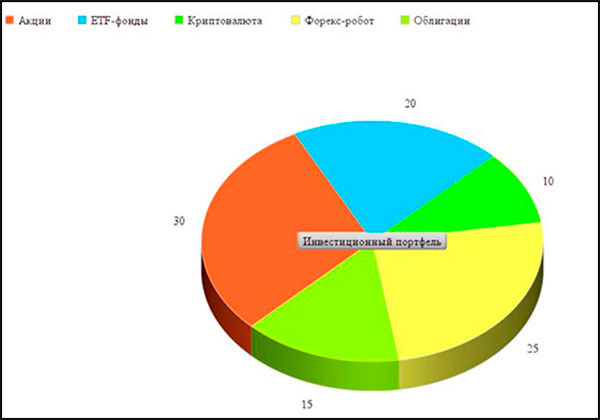

Что должно входить в инвестиционный портфель

Конечно же каждый должен выбрать для себя сам, куда и сколько вкладывать. Многие делают агрессивные портфели. Но лично я сейчас делаю себе умеренный инвестиционный портфель, состоящий из смешанных инвестиций. Его я по рекомендациям, которые я получил из тренинга по долгосрочному инвестированию и созданию пассивного источника дохода. И в принципе, я считаю это наиболее правильным решением. Вы конечно же можете со мной не согласиться. Кстати, если вам интересно, то можете пройти бесплатный марафон по инвестированию. Информация — просто космос. Вы будете в восторге.

Вы должны сами для себя решить, что именно вы хотите: минимум риска, максимум прибыли, быстрый рост или же нечто усредненное. И тогда уже от этого вы сможете отталкиваться. Главное, не вкладывайте во все подряд, а внимательно изучите, как ведут себя на рынке те или иные ценные бумаги или другие активы. Но какой бы вид портфеля вы не выбрали, помните, что он должен быть дивесифиционным. То есть в него должнывходить разные активы на, чтобы одни смогли перекрывать другие в случае непредвиденной ситуации. Конечно, бывают форс-мажоры, когда почти все показатели падают, но если не дивесифицировать портфель. то такие ситуации будут возникать гораздо чаще.

Лично я решил вкладывать деньги в следующие инструменты:

- Облигации. Низкорисковые и низкопроцентные активы для сохранения капитала и для того, чтобы как минимум уберечь его от инфляции. Плюс возможность хоть и небольшого, но дохода.

- ETF-Фонды. Низко- и среднерисковые активы, которые состоят из наборов акций и облигаций различных компаний. Особенно актуально для тех, кто хотел бы приобрести акции зарубежных компаний. Так как в данном случае вы берете не цельную акцию а ее часть. Подробнее о ETF я расскажу в следующих статьях.

- Акции. Среднерисковые активы.

- Криптовалюта. Высокорисковые инвестиции. Я считаю, что хотя бы в небольшом количестве, но криптовалюта по-любому должна быть.

- Автоматизированная торговля форекс-роботом. Торговый робот, который торгует в автоматическом режиме и приносит доход. Я поставил низкий риск, что дает приблизительно 2-3% чистой прибыли в неделю. Подробнее про него вы можете прочитать в моей отдельной статьей.

- Хайпы (Не рекомендую).

Более подробно мой инвестиционный портфель вы можете посмотреть здесь. Естественно, он не окончательный. Мой финансовый чемоданчик будет постоянно изменяться. То есть я буду его дополнять, что-то убирать, что-то уменьшать и увеличивать.

Но в принципе, вовсе необязательно самому изучать что-то и пытаться составить свой портфель самому. Как правило, брокеры (Финам, БКС, Открытие) с удовольствием проконсультируют вас бесплатно и помогут составить вам портфель.

Завещание Уоррена Баффета

Вы знаете, кто такой Уоррен Баффет? Это наверное самый известный инвестор современности. На начало 2019 года он является третьим в списке самых богатых людей мира. А в 2008 году он и вовсе занимал первую строчку богатейших людей мира по версии Forbes.

Так вот, Баффет оставил своей жене завещание, куда она должна будет инвестировать деньги после его смерти. 10% он распорядился вложить в краткосрочные гособлигации, а оставшиеся 90% в фонд S&P 500. S&P500 — это некий фондовый индекс, куда входят акции компаний США, имеющих наибольшую капитализацию. То, есть если вы приобретете по 1 акции каждой компании из этого индекса, то вам обойдется это в десятки, а то и сотни тысяч долларов. А купив всего 1 лот этого фонда можно приобрести по частичке от каждой акции в «одном флаконе» и распоряжаться им как единым целым.

Поэтому, все таки стоит включать в свой портфель ETF-фонды. Баффет фигни не посоветует.

Немного о структуре инвестиционного портфеля

Когда сумма инвестиций невелика, можно особо не вникать в тонкости термина «инвестиционный портфель». Увеличение капитала, его рост, все равно заставит задуматься над вопросом снижения рисков. Тогда и потребуется диверсификация инвестиций. В этот период нужно серьезно задуматься над структурой портфеля.

Период рыночного роста – идеальное время для получения хороших доходов от высоко рискованных активов. Совсем иначе обстоят дела в «смутные времена» – в моменты кризиса. Доходные инструменты превращаются в убыточные, скорость потерь все время увеличивается. Предсказать кризис в той или иной сфере с большой точностью невозможно. Этот факт и должен учитываться при создании портфеля инвестиций.

Наличие консервативных инструментов гарантирует в «смутные времена» минимальный убыток. Однако нужен грамотный подход к структуре. Традиционный вариант предусматривает наличие рискованных и консервативных активов в определенном соотношении.

Инвестиционный портфель может быть структурирован следующим образом:

- 1-ый вариант. Облигации – 55%, акции – 34%, другое (депозиты, золото и так далее) – 11%.

- 2-ой вариант. Банковские вклады – 60%, ПИФы – 23%, брокерский счет – 17%.

Многое зависит от срока инвестирования. Для длительного периода приемлема агрессивная позиция (две трети капитала потратить на акции, остальное на облигации), для небольшого – консервативная (большая часть на депозитные вклады). Накапливая опыт, инвестор начинает понимать, как поступить лучше в каждой конкретной ситуации.